Būsto paskolos yra skirtos nekilnojamojo turto įsigijimui, statybai, rekonstrukcijai ar renovacijai. Kredito suma būsto paskolai gali būti įvairi, priklausomai nuo poreikių ir banko sąlygų. Paskolos grąžinimo terminas įprastai siekia iki 30 metų, o palūkanų norma nustatoma individualiai - pagal kredito riziką, rinkos sąlygas ir paskolos gavėjo finansinę situaciją.

Paskolos paprastai yra užtikrinamos įkeitimu - įkeičiamas perkamasis ar renovuojamas būstas. Kreditoriai vertina turto vertę ir paskolos bei turto vertės santykį (LTV), kuris turi reikšmės palūkanų normai ir kitoms sąlygoms. Paskolos sąlygos, įskaitant palūkanų normą, gali keistis laikui bėgant, ypač jei pasirenkate kintamas palūkanas. Tai reiškia, kad paskolos įmokos gali augti arba mažėti priklausomai nuo rinkos pokyčių.

Paskolos gavimo procesas vis dažniau pradedamas internetu - paraišką galima pateikti savarankiškai, o atsakymas dėl galimybių suteikiamas greitai.

Kaip nusipirkti namą (žingsnis po žingsnio)

Paskolos Tipai

Renkantis paskolą būstui, svarbu žinoti, kad būsto paskolos gali būti skirstomos į kelias pagrindines kategorijas pagal paskirtį, grąžinimo terminą ir palūkanų normą. Dažniausiai būsto paskolos skirtos gyvenamosios paskirties nekilnojamojo turto įsigijimui - tai gali būti butas, namas ar kotedžas. Taip pat populiarios paskolos, skirtos būsto statybai ar esamo turto rekonstrukcijai bei renovacijai.

Būsto paskolos gali būti suteikiamos tiek fiziniams, tiek juridiniams asmenims, priklausomai nuo poreikių ir planuojamo nekilnojamojo turto naudojimo. Kiekvienas paskolos tipas pasižymi skirtingomis sąlygomis - pavyzdžiui, paskolos būstui įsigyti dažniausiai suteikiamos ilgesniam laikotarpiui, iki 30 metų, o paskolos rekonstrukcijai ar renovacijai gali būti trumpesnės trukmės.

Svarbu atkreipti dėmesį ir į palūkanų normą - ji gali būti fiksuota arba kintama, priklausomai nuo pasirinkto paskolos tipo ir kredito sutarties sąlygų. Fiksuotos palūkanos užtikrina stabilias mėnesio įmokas tam tikrą laikotarpį, o kintamos palūkanos gali keistis priklausomai nuo rinkos situacijos.

Be to, būsto paskolos gali būti pritaikytos įvairiems nekilnojamojo turto tipams - tiek naujos statybos, tiek senesniems objektams, taip pat žemės sklypams ar komerciniam turtui, jei tai numatyta banko sąlygose. Renkantis paskolos tipą, verta įvertinti savo poreikius ir galimybes, kad paskola atitiktų ne tik dabartinius, bet ir ilgalaikius planus.

Paskolos gavimo procesas

Būsto paskolos suteikimo procesas prasideda nuo paraiškos ir reikiamų dokumentų pateikimo. Klientas turi pateikti reikiamus dokumentus:

- Asmens tapatybės dokumentus

- Pajamų įrodymus

- Duomenis apie turimas paskolas (jei yra)

- Turto vertinimą (jei taikoma)

Paraišką galima pateikti internetu - tai leidžia greitai ir patogiai užpildyti paraišką internetu, dažnai gaunant pasiūlymą ar sprendimą per trumpą laiką.

Sprendimas dėl paskolos priimamas įvertinus:

- Kredito istoriją

- Pajamų ir įsipareigojimų santykį (DSTI)

- Įkeičiamo turto vertę

- Prašomos paskolos dydį ir terminą

Pateikdami paskolos paraišką, būtinai nurodykite tikslius duomenis - tai pagreitina vertinimo ir sprendimo priėmimo procesą. Pradinio įnašo reikalavimas dažniausiai yra 15 % nuo būsto vertės - likusi dalis gali būti finansuojama kreditu.

Palūkanų norma, taip pat Kredito kainos metinė norma (KKMN), priklauso nuo rinkos sąlygų ir kliento rizikos profilio.

Paskolos sutarties pasirašymo metu nustatomos:

- Paskolos suma

- Grąžinimo terminas

- Mokėjimo metodas (anuitetas ar linijinis)

- Palūkanų tipas (fiksuotos ar kintamos)

- Kitos specialiosios sąlygos

Sutarties sudarymo momentas yra itin svarbus žingsnis prieš lėšų išmokėjimą - čia įtvirtinamos visos teisinės ir finansinės paskolos sąlygos. Verta žinoti, kad klientas gali prašyti pakeisti paskolos sąlygas, tačiau tai gali turėti įtakos tiek palūkanų normai, tiek bendrai paskolos kainai.

Viso proceso metu bankas bus su jumis - padės, atsakys į klausimus ir suteiks reikiamą informaciją.

Paskolos Sąlygos

Paskolos sąlygos priklauso nuo kelių pagrindinių veiksnių:

- Kredito sumos

- Grąžinimo laikotarpio

- Pasirinkto palūkanų tipo (fiksuotos ar kintamos)

- Kliento kredito istorijos

- Pajamų tvarumo

- Įkeičiamo turto vertės

- Esamų finansinių įsipareigojimų ir finansinius įsipareigojimus

Taip pat labai svarbu įvertinti savo finansines galimybes prieš pasirenkant paskolos dydį ir terminą, kad paskolos sąlygos atitiktų jūsų poreikius. Šie elementai kartu formuoja paskolos kainą ir lems jūsų mėnesio įmokos dydį. Mėnesinė įmoka apskaičiuojama pagal paskolos sumą, palūkanų normą ir grąžinimo laikotarpį, todėl svarbu žinoti, ar ji atitinka jūsų pajamas ir finansinius įsipareigojimus.

Svarbu žinoti, kad paskolos sutarties sąlygos gali būti keičiamos, tačiau bet koks pakeitimas gali paveikti palūkanų normą ar įmokų dydį ir jūsų finansinę situaciją. Klientas turi teisę inicijuoti tokį keitimą, jei pasikeičia jo finansinė situacija arba norima pasigerinti sąlygas.

Palūkanų normos dažniausiai nustatomos atsižvelgiant į finansų rinkos indeksus (pvz., EURIBOR) ir banko maržą. Kintamos palūkanos svyruoja kartu su rinka, o fiksuotos - užtikrina įmokų stabilumą tam tikrą laikotarpį.

Pateikti turi būti visi reikiami dokumentai, kad būtų įvertintos visos sąlygos ir galimybės. Kredito gavėjo pareiga yra laiku grąžinti paskolą, o nevykdant įsipareigojimų kyla rizika prarasti įkeistą turtą. Todėl būtina atsakingai įvertinti visus finansinius įsipareigojimus ir pasirinkti sąlygas, kurios geriausiai atitinka jūsų poreikius.

Paskolos Grąžinimas

Lietuvoje dažniausiai taikomas anuitetinis grąžinimo metodas (anuiteto metodu), kai paskolos gavėjas kiekvieną mėnesį moka tokią pačią įmoką (kurioje kinta palūkanų ir kredito dalių santykis). Anuiteto metodu užtikrinamos pastovios mėnesinės įmokos per visą paskolos laikotarpį, todėl lengviau planuoti savo finansus. Gavėjo mokama suma per visą paskolos laikotarpį apima ne tik paskolos sumą, bet ir palūkanas bei kitus mokesčius.

Paskolos grąžinimo laikotarpis paprastai svyruoja nuo kelių metų iki 30 metų. Terminas turi tiesioginę įtaką palūkanų sumai ir mėnesio įmokai - kuo ilgesnis terminas, tuo mažesnė įmoka, bet didesnė bendra permokama suma. Kai kurios sąlygos, pavyzdžiui, palūkanų norma, gali galioti per visą paskolos laikotarpį. Pradinio įnašo dydis priklauso nuo to, ar būsto vertė ar kaina yra mažesnė - paprastai reikia ne mažiau kaip 15% nuo būsto vertės.

Grąžinimo metu klientas turi teisę:

- Anksti grąžinti paskolą

- Prašyti terminų ar įmokų koregavimo

- Pakeisti palūkanų tipą ar mokėjimo būdą (jei tai leidžiama sutartyje)

- Keisti sutarties sąlygas, tačiau tai gali lemti papildomus mokesčius ar kitus įsipareigojimus

Dažnai už sutarties sąlygų keitimą ar ankstyvą paskolos grąžinimą taikomas sutarties mokestis. Renkantis būsto kredito ar būsto paskolų grąžinimo būdą, svarbu įvertinti visas galimas išlaidas ir sąlygas. Norint gauti būsto paskolai, būtina atidžiai susipažinti su visomis grąžinimo sąlygomis.

Kaip užstatas dažniausiai naudojamas būstą arba kitas nekilnojamąjį turtą, kuris įkeičiamas bankui kaip paskolos užtikrinimas. Į įkeistą turtą privaloma tinkamai apdrausti - turto draudimas dažnai yra privalomas arba rekomenduojamas, siekiant apsaugoti turtą nuo galimų rizikų.

Šiuolaikiniai bankai leidžia internetu pateikti tiek vartojimo, tiek ir būsto paskolos paraišką, todėl procesas yra patogus ir greitas. Hipotekos įregistravimo mokestis siekia 8,60 eur ir yra viena iš papildomų išlaidų, kurias reikia apmokėti registruojant paskolą.

Pavyzdžiai

1 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, taikoma kintama metinė palūkanų norma - 4,65 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 916,01 EUR, bendros kredito kainos metinė norma - 4,80 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma - 479,72 EUR.

2 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, palūkanų norma, kuri nustatoma pradiniam penkerių metų laikotarpiui, yra 4,12 proc., o po penkerių metų - kintama metinė palūkanų norma - 4,90 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 575,08 EUR, bendros kredito kainos metinė norma - 4,72 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma pirmuosius penkerius metus - 455,18 EUR, o po jų - 486,38 EUR.

Būsto paskola suteikiama tik, kai įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrintas bankui priimtino nekilnojamojo turto hipoteka. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą bei pabloginti savo galimybes skolintis ateityje. Įkeičiamas nekilnojamasis turtas privalo būti apdraustas banko naudai visą paskolos laikotarpį.

Specialus pasiūlymas! Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto paskola suteikiama tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju paskola būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje. O sutarties sąlygų nevykdymas ar netinkamas vykdymas - grėsti nuosavybės teisės į įkeistą (įsigytą) nekilnojamąjį turtą praradimu.

Palankios paskolos būstui sąlygos gausioms ir negalią turinčius vaikus auginančioms ar slaugančioms šeimoms, pateikus galiojančią Lietuvos Šeimos kortelę.

Norėdami sužinoti kredito sumą, kuri gali būti jums suteikta, eikite į „Citadele“ banko interneto svetainę www.citadele.lt, pasirinkite Paskolos > Būsto paskola ir paskola įkeičiant nekilnojamąjį turtą, raskite būsto paskola skaičiuoklė. Jei norite užpildyti būsto paskolos paraišką, spustelėkite Pildyk paraišką ir prisijunkite naudodami turimą autentifikacijos priemonę (galima jungtis per „Citadele“ interneto banką, naudoti „Smart-ID“ ar M.

Pateikę paraišką, ekrane pamatysite, kad paraiška sukurta, taip pat apie tai jums bus pranešta el. Jei neturite nė vienos iš nurodytų autentifikacijos priemonių ir negalite užpildyti paraiškos internetu - užsiregistruokite vizitui bet kuriame "Citadele" banko skyriuje, kurio metu banko darbuotojas suteiks visą reikalingą informaciją ir užpildys paraišką.

Atminkite, kad vizito metu turėsite pateikti šešių pastarųjų mėnesių banko sąskaitos išrašą, kuriame matomos jūsų nuolatinės pajamos. Rekomenduojame prieš atvykstant asmeniniam el. Paraišką. Jei dirbi pagal individualią veiklą arba verslo liudijimą, autorinių teisių ar darbų užsakymo sutartis, prašome pateikti visus dokumentus pagrindžiančius gaunamas pajamas. Taip pat prašome pateikti verslo liudijimą, deklaracijas už praėjusius 2 metus, einamųjų metų deklaraciją.

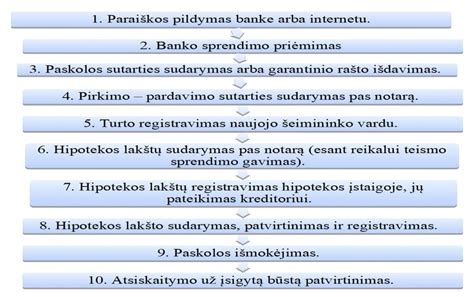

Pateiksite papildomus dokumentus, kurių paprašys jus aptarnaujantis darbuotojas (pvz. Tampate banko klientu, atsidarote kredito aptarnavimo sąskaitą. Pas notarą pasirašoma ir patvirtinama hipotekos (turto įkeitimo) sutartis. Ji perduodama į VĮ Registrų centrą registravimui.

Jeigu nesi „Citadele“ banko klientas, pateiktą paraišką gali pasirašyti M. Mes skoliname vadovaudamiesi Lietuvos banko saugaus ir atsakingo skolinimo nuostatais.

1. Kiekvieno mėnesio kliento pasirinktą dieną sąskaitoje turi būti suma, kuri nurodyta paskolos sutartyje arba kurią matai interneto banke.

Norint pasirašyti užpildytą paraišką paskolai gauti - turi turėti „Smart-ID“ Advanced (kvalifikuotą) versiją. Naudojant „Smart-ID“ Basic versiją paraiškos paskolai gauti pasirašyti negalėsi. Jeigu neturi mobilaus parašo ir neturi galimybės nufotografuoti asmens dokumento, tuomet „Smart-ID“ versiją gali pasikeisti viename iš bankų: „Swedbank“, SEB ar „Luminor“ skyrių.

Paskola palankesnėmis sąlygomis energiškai efektyviam būstui įsigyti. Pasiskolink iki 30 000 EUR imant paskolą kartu su bendraskoliu. Kreipkis dėl paskolos namų atnaujinimui palankiomis sąlygomis. Finansavimas iki 30 000 EUR imant paskolą kartu su bendraskoliu. Nereikia pradinės įmokos ar privalomojo KASKO draudimo.

Finansavimas iki 35 000 EUR imant paskolą kartu su bendraskoliu. Pirmi 6 mėnesiai - nemokamai. Vertingi prizai.

Atkreipk dėmesį, kad skolindamasis prisiimi įsipareigojimą - įsivertink savo ir/ar šeimos poreikius ir skolinkis atsakingai. Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.). Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai. Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų.

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

1. Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

2. Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

3. Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

4. Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

5. Taip.

6. Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

7. Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.

| Paskolos Tipas | Paskirtis | Grąžinimo Terminas | Palūkanų Norma |

|---|---|---|---|

| Būsto įsigijimui | Butas, namas, kotedžas | Iki 30 metų | Fiksuota arba kintama |

| Statybai | Namų statyba | Individualus | Fiksuota arba kintama |

| Rekonstrukcijai/Renovacijai | Esamo turto atnaujinimas | Trumpesnis | Fiksuota arba kintama |

tags: #buto #paskolos #panaudojimo #laikotarpis