Pastaruoju metu vis dažniau kyla klausimas, ar bankai, teikdami būsto paskolas, gali reikalauti papildomų paslaugų, tokių kaip gyvybės draudimas. Šiame straipsnyje aptarsime, kokios yra klientų teisės ir kokią praktiką taiko bankai, siūlydami būsto paskolas.

Bankų Siūlomos Sąlygos

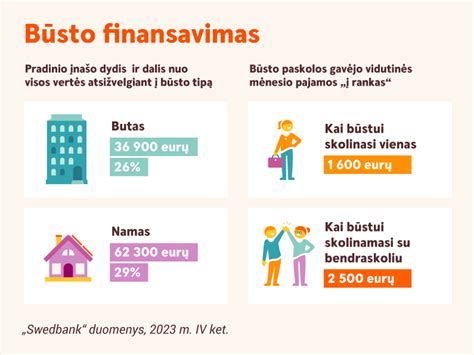

Neretas klientas, kreipdamasis į banką dėl būsto paskolos, susiduria su situacija, kai paskolos sąlygos priklauso nuo to, ar jis pasirinks papildomai apdrausti gyvybę perkamam būstui arba perleis savo pensijų fondo valdymą atitinkamam bankui.

Sveiki, prašiau bankų, kad suteiktų man būsto paskolą. Atsakymai buvo teigiami, tačiau salygos priklausė nuo to ar pasirinksiu papildomai drausti gyvybę perkamam būstui arba jeigu perleisčiau savo pensijų fondo valdymą atitinkamam bankui.

Skaičiau būsto paskolos nuostatas, jog bankas negali reikalauti pirkti papildomų paslaugų, bet ar galima teigti, jog bankas manipuliuoja klientais, keisdami salygas, priklausomai nuo to ar klientas turi kreditinę kortelę, perveda atlyginimą, kaupia pensiją, draudžiasi gyvybės draudimu, t.y. perka papildomas paslaugas?

Juolab, kad lyginant su gautų paskolų duomenimis, bankai siūlo jau didesnes metines palūkanas, jeigu perku paslaugas?

Ar Tai Manipuliavimas?

Kyla pagrįstas klausimas, ar tokia bankų praktika nėra manipuliavimas klientais. Bankai keičia sąlygas priklausomai nuo to, ar klientas turi kreditinę kortelę, perveda atlyginimą, kaupia pensiją, draudžiasi gyvybės draudimu, t.y. perka papildomas paslaugas.

Lyginant su gautų paskolų duomenimis, bankai siūlo didesnes metines palūkanas, jei klientas perka papildomas paslaugas.

Gyvybės Draudimas: Nauda ir Privalumai

Gyvybės draudimas - tai draudimo paslauga, skirta asmenims ar šeimoms, kurie siekia užsitikrinti finansinę apsaugą nelaimės atveju, norintiems apdrausti savo ir savo artimųjų gyvybę ir (ar) gauti išmokas netekus darbingumo ar ligos atvejais.

Šio draudimo įmokos neskiriamos investavimui ar kaupimui. Galite pasirinkti draudimo trukmę ir pageidaujamas (vieną ar kelias) draudimo apsaugas: gyvybės, darbingumo netekimo bei vėžio ir kitų kritinių ligų draudimus.

Dažniausiai šią paslaugą renkasi finansinių įsipareigojimų turintys ir savo artimaisiais besirūpinantys mūsų klientai.

Gyvybės draudimo rūšių paaiškinimas

ERGO Gyvybės Draudimas

ERGO gyvybės draudimas - tai nekaupiamasis gyvybės draudimas, apdraudžiantis tik nuo mirties rizikos. Draudimo suma išmokama, jeigu apdraustasis draudimo galiojimo metu miršta dėl ligos ar žūsta.

Bankų Siūlomi Gyvybės Draudimo Produktai

Kai kurie bankai, pavyzdžiui, „Luminor”, siūlo savo klientams įvairius gyvybės draudimo produktus:

- Gyvybės, ligų ir traumų draudimas

- Gyvybės, kritinių ligų ir nelaimingų atsitikimų draudimas

Tai draudimo paslauga, skirta asmenims ar šeimoms, kurie siekia užsitikrinti finansinę apsaugą nelaimės atveju, norintiems apdrausti savo ir savo artimųjų gyvybę ir (ar) gauti išmokas netekus darbingumo ar ligos atvejais.

Domina konsultacija dėl gyvybės draudimo? Mes pasiruošę jums padėti.

Išvada

Nors bankai negali tiesiogiai reikalauti pirkti papildomų paslaugų, tokių kaip gyvybės draudimas, imant būsto paskolą, jie gali keisti paskolos sąlygas priklausomai nuo to, ar klientas naudojasi kitomis banko paslaugomis. Klientai turėtų atidžiai įvertinti visus pasiūlymus ir pasirinkti jiems palankiausias sąlygas.