Dažno žmogaus gyvenime ateina laikas, kai nusprendžiama apsigyventi nuosavame būste, tačiau pritrūksta finansų svajonei įgyvendinti. Būsto paskola - tai vienas svarbiausių finansinių sprendimų, kuriam būtina tinkamai pasiruošti. Ši informacija padės jums suprasti galimybes ir atsakomybes, susijusias su ilgalaikiu įsipareigojimu, bei pasiruošti visam būsto paskolos gavimo procesui.

Kas yra būsto paskola?

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas asmenims, norintiems įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą. Būsto paskolos gali būti suteikiamos tiek naujam būstui, tiek antrinei rinkai, taip pat būsto remontui ar rekonstrukcijai. Dažniausiai būsto paskolos grąžinimo terminas gali būti iki 30 metų, todėl svarbu įvertinti savo galimybes ilgalaikėje perspektyvoje. Kiekviena paskola yra pritaikoma pagal asmeninius poreikius ir finansines galimybes, todėl prieš priimant sprendimą verta pasitarti su specialistais ir įvertinti visas galimas sąlygas. Paskola suteikiama tik tuo atveju, jei klientas gali įkeisti būstą arba kitą nekilnojamąjį turtą. Tai yra paskola su nekilnojamuoju turtu kaip užstatu.

Pagrindiniai kriterijai

- Nuolatinės pajamos

- Tvari finansinė padėtis

- Gera kredito istorija

- Gebėjimas įkeisti turtą

Reikalavimai gauti būsto paskolą

Būsto paskola gali būti suteikiama fiziniams asmenims, kurie siekia įsigyti, statyti ar rekonstruoti nekilnojamąjį turtą (nekilnojamojo turto). Pagrindiniai kriterijai, kuriuos vertina bankai, yra: nuolatinės pajamos, tvari finansinė padėtis, gera kredito istorija bei gebėjimas įkeisti turtą kaip paskolos užtikrinimo priemonę.

Paprastai paskola gali būti suteikiama iki 30 metų laikotarpiui, o grąžinimo būdas priklauso nuo paskolos tipo ir paskolos gavėjo pasirinkimo - dažniausiai taikomas anuiteto metodas. Paskola gali būti su fiksuota arba kintama palūkanų norma, priklausomai nuo rizikos vertinimo ir rinkos sąlygų. Įkeičiamo turto vertė ir jo likvidumas yra itin svarbūs kriterijai sprendžiant dėl paskolos sąlygų.

Būsto paskolos teikėjai

Būsto paskolas Lietuvoje teikia įvairūs bankai ir kredito unijos, o kiekvienas teikėjas siūlo skirtingas paskolos sąlygas, palūkanų normas bei reikiamus dokumentus. Prieš pasirenkant būsto paskolos teikėją, svarbu atidžiai išanalizuoti skirtingus pasiūlymus, nes jie gali skirtis ne tik palūkanų dydžiu, bet ir papildomomis sąlygomis, sutarties mokesčiais ar grąžinimo galimybėmis. Tik palyginę kelis pasiūlymus galėsite pasirinkti būsto paskolą, kuri geriausiai atitinka jūsų poreikius.

Paskolos davėjo atsakomybė

Paskolos davėjas - tai finansų įstaiga, kuri vertina paskolos gavėjo galimybes grąžinti paskolą, nustato sąlygas ir prižiūri sutarties vykdymą. Bankas privalo laikytis atsakingo skolinimo principų: įvertinti kliento finansinę situaciją, informuoti apie rizikas bei pateikti aiškias ir suprantamas sutarties sąlygas.

Tuo pačiu paskolos davėjas turi teisę keisti sutarties sąlygas, jei numatytos sąlygos leidžia tai daryti - pavyzdžiui, keičiantis palūkanų normoms ar kliento finansinei padėčiai. Taip pat, jei paskolos gavėjas nesilaiko sutartinių įsipareigojimų, bankas turi teisę pranešti apie tai kredito biurams ir taip paveikti kliento kredito istoriją.

Dokumentai, reikalingi gauti būsto paskolą

Norint pradėti būsto paskolos procesą, reikės parengti ir pateikti šiuos pagrindinius dokumentus:

- Paraišką dėl būsto paskolos

- Asmens tapatybės dokumentą (pasą arba asmens tapatybės kortelę)

- Pajamų dokumentus (darbo užmokesčio pažymas, individualios veiklos ataskaitas ar pan.)

- Turto vertinimo ataskaitą, jei turtas jau pasirinktas

- Informaciją apie jau turimus įsipareigojimus ir esamą kredito istoriją

Kai kurie bankai gali pareikalauti papildomų dokumentų, pavyzdžiui, gyvenamosios vietos deklaracijos, šeimos sudėties pažymos ar sutuoktinio sutikimo.

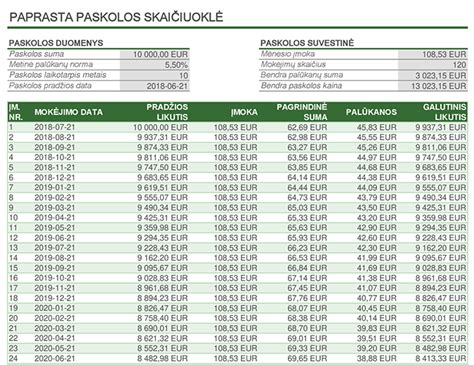

Paskolos būstui skaičiuoklė

Paskolos skaičiuoklė yra patogus įrankis, leidžiantis preliminariai įvertinti galimą paskolos dydį, mėnesio įmokos sumą, grąžinimo terminą (nurodytą mėn), ir palūkanų sumą. Ji padeda suprasti, kiek kainuos paskola per visą jos laikotarpį, taip pat leidžia peržiūrėti mokėjimų grafiką pagal mėn. Be to, skaičiuoklė gali padėti įvertinti kainos metinę normą (kainos metinė norma), kuri apima visas su paskola susijusias išlaidas, tokias kaip notaro, turto vertinimo ir draudimo mokesčiai.

Paskolos dydis ir terminas

Būsto paskolos dydis priklauso nuo jūsų gaunamų pajamų, esamų finansinių įsipareigojimų ir įkeičiamo turto vertės. Dažniausiai būsto paskolos suma gali būti nuo 15 000 eur iki 500 000 eur, tačiau galutinė suma taip pat priklauso nuo jūsų kredito istorijos ir banko vertinimo. Paskolos grąžinimo terminas paprastai siekia nuo kelių iki 30 metų (t. y. nuo 12 iki 360 mėn).

Paskolos palūkanos

Palūkanų norma - tai pagrindinis veiksnys, kuris lemia, kiek kainuos paskola. Ji gali būti fiksuota (nesikeičianti visą laikotarpį) arba kintama (priklausoma nuo EURIBOR ir banko maržos). Fiksuota palūkanų norma suteikia daugiau stabilumo, tačiau gali būti kiek aukštesnė. Anuiteto metodu mokama fiksuota suma kiekvieną mėnesį, kurią sudaro palūkanos ir pagrindinės paskolos dalis.

Svarbu pasirinkti tokį grąžinimo būdą, kuris atitinka jūsų biudžetą ir leidžia komfortiškai planuoti asmeninius finansus.

Pavyzdys:

| Paskolos suma | Palūkanų norma | Terminas | Mėnesinė įmoka |

|---|---|---|---|

| 50 000 EUR | 3% | 20 metų | 276 EUR |

| 100 000 EUR | 3.5% | 30 metų | 449 EUR |

Sutarties mokestis ir gyvybės draudimas

Sutarties mokestis yra vienkartinis mokestis, kurį taiko bankas ar kita finansų įstaiga suteikiant būsto paskolą. Kai kuriais atvejais bankas gali reikalauti paskolos gavėjo gyvybės draudimo.

Paskolos rizika

Imant paskolą reikia įvertinti rizikas, kurios gali turėti įtakos jūsų gebėjimui grąžinti paskolą. Kredito rizika susijusi su jūsų mokumu, palūkanų rizika - su rinkos svyravimais, o likvidumo rizika - su galimybe laiku parduoti turtą ar refinansuoti paskolą.

Paskolos suteikimo procesas

Paskolos suteikimo procesas prasideda nuo paraiškos pateikimo, kurią patogu pateikti kaip paraišką internetu. Paraišką ir reikiamus dokumentus galite pateikti internetu arba atvykę į banko skyrių, naudodamiesi autentifikavimo priemonėmis, tokiomis kaip Smart ID ar M. parašas. Po teigiamo sprendimo pasirašoma paskolos sutartis, sutvarkomi notariniai dokumentai ir išmokama paskolos suma.

Visa procedūra gali užtrukti nuo kelių dienų iki kelių savaičių. Visame procese banko paskolų vadybininkas bendraus su jumis ir padės atsakyti į visus klausimus. Tuomet bankas vertina jūsų mokumą, kredito istoriją, įkeičiamo turto vertę ir pateikia individualų pasiūlymą dėl paskolos sąlygų. Gavę pasiūlymą, galėsite susipažinti su asmeninėmis paskolos sąlygomis ar specialiu pasiūlymas, jei toks taikomas.

Paskolos gavėjo šansai

Kuo stabilesnės pajamos, geresnė kredito istorija ir mažesni esami finansiniai įsipareigojimai - tuo didesnė tikimybė gauti paskolą. Paskolos šansus padidina ir didesnė pradinė įmoka ar geras įkeičiamo turto vertinimas. Vis dėlto, kiekvienas bankas taiko skirtingus vertinimo kriterijus, todėl verta pasikonsultuoti su nepriklausomu paskolų ekspertu.

Būsto paskolos palyginimas

Renkantis būsto paskolą, labai svarbu palyginti skirtingus pasiūlymus, kad rastumėte geriausiai jūsų poreikius atitinkančią paskolą. Palyginimo metu atkreipkite dėmesį į paskolos sąlygas, palūkanų normas, reikiamus dokumentus, taip pat įvertinkite savo pajamas, esamus finansinius įsipareigojimus ir įkeičiamo turto vertę.

Taip pat svarbu įvertinti papildomas išlaidas, tokias kaip sutarties mokestis ar draudimo įmokos. Tik nuodugniai išanalizavę visus pasiūlymus ir įvertinę savo galimybes, galėsite pasirinkti būsto paskolą, kuri bus patogi ir saugi ilgalaikėje perspektyvoje.

Paskolos gavėjo teisės ir pareigos

Paskolos gavėjas turi teisę gauti išsamią informaciją apie paskolos sąlygas, kreiptis dėl sąlygų keitimo ar refinansavimo. Taip pat turi pareigą laiku mokėti įmokas, laikytis sutarties sąlygų bei nedelsiant informuoti banką apie svarbius pokyčius.

Paskolos gavėjo atsakomybė

- Laiku vykdyti finansinius įsipareigojimus

- Reguliariai mokėti mėnesines įmokas

- Informuoti banką apie finansinės padėties pokyčius

- Laikytis paskolos sutarties sąlygų

- Atsakomybė už pažeidimus

Paskolos davėjo teisės ir pareigos

Paskolos davėjas privalo laikytis skaidraus ir atsakingo skolinimo principų, užtikrinti klientų informavimą bei aiškiai pateikti visus paskolos sąlygų aspektus. Jis taip pat turi teisę keisti sąlygas, reikalauti papildomos informacijos bei inicijuoti sutarties nutraukimą, jei klientas nevykdo įsipareigojimų.

Kiekvieno asmens situacija yra unikali - nuo pajamų, turimų įsipareigojimų iki planuojamo nekilnojamojo turto. Norėdami išvengti brangių klaidų ir suprasti, kokios sąlygos jums realiai taikytinos - verta kreiptis į nepriklausomą paskolų ekspertą. Toks specialistas padės įvertinti jūsų galimybes ir rasti sprendimą, kuris ilgainiui padės sutaupyti.

Paskolų tarpininkai

Nors bankai ir paskolų tarpininkai teikia panašią paslaugą, tačiau šių subjektų paslaugos labai skiriasi. Tarpininkas padeda vartotojams rasti geriausiai jų situaciją atitinkantį skolintoją, o tiesioginis skolintojas yra bankas ar kita finansų įstaiga, kuri nusprendžia, ar turite teisę gauti paskolą, ir, jei turite - skolina. Su paskolų tarpininku ekspertu galima pradėti dirbti gana ankstyvoje būsto pirkimo stadijoje.

Dirbti su paskolų tarpininku ekspertu, palyginti su banku, yra tas pats, kas dirbti su kelionių agentu. Reikia nepamiršti, kad banko vadybininkas dirba bankui ir stengiasi gauti geriausias sąlygas jo atstovaujamai kredito įstaigai. Nepriklausomas būsto paskolų tarpininkas klientui vienoje vietoje pateikia pasiūlymus iš visų bankų, o banko vadybininkas - tik to banko, kurį atstovauja. Galiausiai, tarpininkas išsiaiškina, kurio banko paskola geriausiai atitinka kliento poreikius ir aplinkybes, bei toliau dirba sudarant sandorį iki jo užbaigimo.

Tarpininkai gali pasiūlyti palankesnes palūkanų normas nei tas, kurias gautumėte, jei kreiptumėtės tiesiogiai į kreditorių. Be to, paskolų tarpininkai ekspertai gali individualiai pritaikyti reikalingą pasiūlymą. Būsto paskolų ekspertas pasirūpina visais reikalingais dokumentais, skambučiais ir visa kreditavimo eiga.

Pavyzdžiui, esate asmuo, kuris dėl skirtingų vertinimų gali neatitikti vieno ar kito banko reikalavimo būsto paskolai gauti (pavyzdžiui, darbo spragos arba prasta kredito istorija). Galiausiai, tarpininkas išsiaiškina, kurio banko paskola geriausiai atitinka kliento poreikius ir aplinkybes, bei toliau dirba sudarant sandorį iki jo užbaigimo.

Būsto paskolų pradžiamokslis (pirmą kartą perkantiems būstą)

tags: #busto #paskolos #vadybininke #rasa #kontaktai