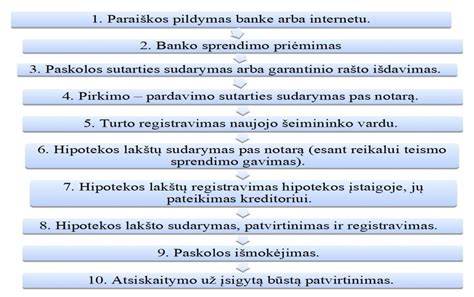

Būsto paskolos gavimas gali atrodyti kaip sudėtingas ir daug laiko reikalaujantis procesas. Svarbu suprasti, kad kiekvienas etapas priklauso ne tik nuo banko procedūrų, bet ir nuo paties kliento pasirengimo - dokumentų surinkimo, finansinės analizės, bendravimo su banku.

Šiame straipsnyje aptarsime, kokios yra galimybės ir sąlygos keičiant būstą, kai jau turite paskolą, bei kaip darbo keitimas gali paveikti paskolos gavimo procesą.

Paskolos Paraiška ir Reikalingi Dokumentai

Norėdami pradėti paskolos gavimo procesą, turite pateikti paskolos paraišką. Šią paraišką galima pateikti:

- Internetu - greita ir patogu, galima prisijungti prie banko savitarnos sistemos.

- Banko skyriuje - kai kuriais atvejais tai gali būti būtina, ypač jei kyla papildomų klausimų.

Prieš pateikiant paraišką, būtina turėti šiuos dokumentus:

- Galiojantis asmens tapatybės dokumentas.

- Užpildyta paskolos paraiška.

- Turto vertinimo ataskaita (jei reikalinga).

- Pajamų įrodymo dokumentai (atlyginimo pažymos, individualios veiklos duomenys ir pan.).

- Pradinio įnašo įrodymo dokumentai, patvirtinantys, kad turite ne mažiau kaip 15-20 % nuo perkamo turto vertės.

- Kiti dokumentai pagal banko reikalavimus (pvz., šeimos sudėtis, įsipareigojimų pažymos, sutartys su NT pardavėju).

Paraiškos pildymo metu svarbu pateikti tikslią ir išsamią informaciją, nes bet kokios klaidos ar netikslumai gali pailginti visą procesą.

Darbovietės Keitimas ir Paskolos Gavimas

Nors darbovietės keitimas skatina banką kažkiek suklusti, tai nėra nenormalus dalykas. Jeigu pereisite iš vienos darbovietės į kitą be pertraukų, yra bankų/atvejų kur tai bus vertinama taip pat kaip tolimesnis darbas ir darbo keitimas įtakos neturės, yra galimybė, kad bus paprašyta išdirbti bent 3 mėn. vienoje darbovietėje.

Bankai kiekvieną atvejį vertina individualiai. Jei nebus pauzės tarp darboviečių keitimo, bankas gali išduoti paskolą vien įvertinęs darbo sutartį (ar terminuota, koks atlyginimas numatomas) bei paskolos ėmėjų charakteristikas.

Taip pat atminkite, kad apie darbo keitimą privalote informuoti banką. Bankas žiūri ir vertina patikimiau, kai yra kuo ilgesnis išdirbimo laikotarpis vienoje darbovietėje (6 mėn. ir daugiau).

Jei planuojate keisti darbovietę likus trims mėnesiams iki paskolos ėmimo, bankas gali skirtingai tai traktuoti. Turėsite pateikti darbovietės keitimo priežastis. Saugesnės pajamos laikomos tos, kurios gaunamos 6 mėn.

Finansinės Galimybės ir Reikalavimai

Nusprendus įsigyti naują būstą, pasinaudojant finansavimo paslauga, pirmiausia reikia įvertinti savo finansines galimybes. Atsakingo skolinimo nuostatos numato, kad einamosios įmokos už finansinius įsipareigojimus, įskaitant ir būsimus, neturėtų viršyti 40 proc. asmens ar šeimos mėnesio pajamų.

Preliminariam savo galimybių vertinimui galima pasinaudoti banko siūloma būsto paskolos skaičiuokle. Vėliau suradus tinkamą variantą ir apsisprendus dėl finansavimo, paraišką dėl būsto paskolos patogiausia užpildyti per interneto banką.

Pradinis Įnašas ir Alternatyvos

Standartiniu atveju įsigyjant būstą su paskola, reikia turėti sukaupus pradinį įnašą, kuris būtų ne mažesnis nei 15 proc. kainos ar vertės, priklausomai nuo to, kuri yra mažesnė. Norint jį sukaupti, dažnai tenka bent kelerius metus taupyti. Tačiau jei jau turite nuosavą būstą, tam yra alternatyva - savo turimą nuosavą būstą galima įkeisti vietoje pradinio įnašo.

Toks žingsnis leis greičiau įsigyti naują būstą finansuojant iki 100 proc. kainos. Be to, įkeisti galima ir tą būstą, už kurį dar mokama ankstesnė paskola − tai vadinama antriniu įkeitimu. Svarbu pastebėti, kad antriniu būsto įkeitimu galima pasinaudoti tik tuo atveju, kai skirtumas tarp likusios išmokėti paskolos ir visos būsto vertės yra pakankamai didelis.

Labai svarbu paminėti, kad turimą būstą įkeičiant vietoje pradinio įnašo, kredito dalis (ne mažesnė nei 15 proc. naujo būsto kainos), turi būti padengta nuosavomis, o ne skolintomis lėšomis per 12 mėnesių nuo kredito sutarties pasirašymo dienos.

Paskolos Suteikimo Sąlygos

Dėl paskolos su užstatu gali kreiptis asmenys, kurie gauna darbo užmokestį, individualios veiklos, verslo liudijimo, nuomos pajamas, mažosios bendrijos savininkas, įmonės savininkas /akcininkas išsimokantis darbo užmkestį ar dividendus, kurie gyvena arba gauna pajamas iš užsienio valstybių.

Kredito suma priklauso nuo paskolos tikslo, skolininko finansinių galimybių, užtikrinimo priemonių ir kredito istorijos. Gali būti finansuojama ne daugiau kaip 85 proc.

Už nekilnojamo turto kreditą yra įkeičiamas skolininkui perkamas nekilnojamas turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis ir nekilnojamasis turtas).

Išperkamoji Nuoma: Alternatyvus Sprendimas

Rent2Buy yra tik trumpalaikis sprendimas, kai norisi įsigyti surastą būstą, nors bankas dar Jums paskolos neduoda.

| Savybė | Išperkamoji nuoma | Bankas |

|---|---|---|

| Reikalingos pajamos | Tinkamos bet kokios gaunamos pajamos | Samdomo darbo stažas min. 6 mėn. Verslo liudijimas ir indv. Veikla min 24 mėn |

| 60/40 pajamų ir įsipareigojimų santykis | Ne | Taip |

| Pradinis įnašas | 30-50% | 15-30% |

| Sutarties terminas | 12-120 mėn. | Iki 30 metų |

Išperkamoji nuoma gali būti tinkama tiems, kurie laikinai negali gauti paskolos iš banko.

Būsto Pirkimas Prieš Parduodant Senąjį

Įsivaizduokite! Jūs išsirenkate naują Jums patinkantį būstą, kuris jau paruoštas gyventi ir ten įsikeliate per 7-14 dienų! Pasirūpinsime perkraustymo procedūra. Tai protingas ir saugus būdas nusipirkti būstą prieš parduodant senąjį.

| Savybė | Mūsų paslauga | Klasikinis būdas |

|---|---|---|

| Įsipareigojimas ieškoti būsto pardavus seną | Ne. Pirmiau susiraskite naują, poto galvokime ką darome su senu | Taip |

| Laisvė rinktis naują būstą | Taip. Rinkitės, net jeigu šiuo metu bankas Jums nesuteikia paskolos. Turėsite iki 120 mėnesių susitvarkyti savo kreditinei situacijai | Ne |

| Seno būsto pardavimo procedūros | Nėra | Turėsite užsiimt buto fotografavimu, valymu, aprodymu Pirkėjams, sandorio sudarymu ir pan. |

| Bankai | Galite turėti antrą būstą | Bankas naujo būsto pirkimui vertins Jūsų pajamas ir turimas banko paskolas. Seno būsto turėjimas apsunkina Jūsų galimybės vėl pasiskolinti. |

| Terminas | 2-3 savaitės | 2-3 mėnesiai |

| Persikraustymas | Perkraustysime visųs Jūsų daiktus | Turėsite samdyti transportą ir skirti daug savo laiko ir jėgų persikraustymui. |

Sąlygos:

- Pasiūlysime nupirkti Jūsų seną būstą už mūsų pasiūlytą kainą.

- Galite savo būstą parduoti patys, jeigu mūsų pasiūlyta kaina Jums netiks.

- Naują būstą galite rinktis bet kurį parduodamą būstą.

Banko Leidimas ir Reikalingi Dokumentai

Buto pardavimas su paskola įmanomas tik gavus banko leidimą. Tokiu atveju jums reikia kreiptis į paskolą suteikusią kredito įstaigą. Jums bus išduota pažyma, kurioje bus nurodyta, kokiomis sąlygomis galimas įkeisto turto pardavimas.

Kiti Reikalingi Dokumentai:

- Būsto įsigijimo dokumentai

- Asmens dokumentas

- Energetinio naudingumo sertifikatas

- Kadastrinių matavimų byla

- Registrų centro išrašas

Gyventojų Pajamų Mokestis (GPM) mokamas ne visais atvejais. Jo mokėti nereikia, jei:

- Parduodamame būste savininkas dvejus metus buvo deklaravęs gyvenamąją vietą.

- Nuo būsto įsigijimo praėjo 10 metų.

- Kai parduodamas vienintelis turimas nekilnojamasis turtas, ir per metus yra perkamas kitas gyvenamasis būstas, kuriame deklaruojama gyvenamoji vieta.

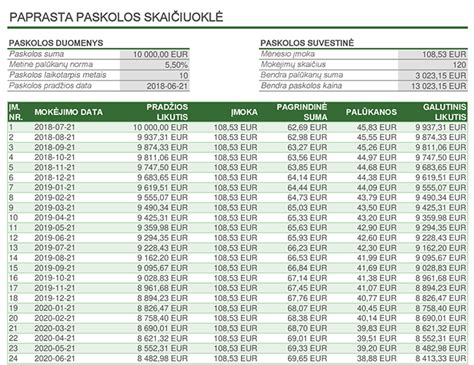

Pavyzdys: Būsto Kredito Skaičiavimas

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Sprendimas Pirkti Būstą su Paskola: Svarbūs Aspektai

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.