Svajojate apie nuosavą būstą? Būsto paskola yra skirta įsigyti butą, namą, kotedžą ar jo įsirengimui, namo statybai, rekonstravimui, renovacijai. Kredito unijos siūlo įvairias galimybes, kurios gali padėti jums įgyvendinti šią svajonę. Šiame straipsnyje aptarsime būsto paskolų sąlygas kredito unijose, palūkanas, reikalavimus ir kitus svarbius aspektus.

Kodėl Verta Rinktis Kredito Uniją?

Ieškantiems, kur būtų galima gauti geriausią būsto paskolos pasiūlymą palankiausiomis sąlygomis, rekomenduojama kreiptis į kredito uniją. Kredito unijos savo nariams išduoda individualizuotas būsto paskolas geriausiomis sąlygomis, o jei jūsų finansinė padėtis šiuo metu nėra pati geriausia, taip pat galima kreiptis dėl būsto paskolos, nelaukiant kol jūsų situacija pasikeis į gerą. Tai padaryti galite, jei turite asmenį kuris gali laiduoti už jus, kad vykdysite prisiimtus finansinius įsipareigojimus.

Kredito Unijos Privalumai:

- Individualizuoti pasiūlymai

- Lankstesnės sąlygos

- Galimybė gauti paskolą net ir sudėtingesnėje finansinėje situacijoje

Pagrindinės Būsto Paskolos Sąlygos

Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Paskola gali būti panaudota būsto pirkimui iš varžytinių. Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas.

Svarbu atkreipti dėmesį: Tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta.

Reikalavimai Paskolos Gavėjams:

- Nuolatinės pajamos

- Lietuvos pilietybė (dažniausiai)

- Tinkama kredito istorija

- Narystė kredito unijoje (kai kuriose unijose)

Palūkanos ir Mokesčiai

Įsigyjant būsto kreditą yra skaičiuojamos metinės palūkanos, kurios susideda iš maržos + kintama dalis. Taip yra taikomi ir sutarties sudarymo bei administravimo mokesčiai, jų dydis priklauso nuo to, kokiam terminui yra sudaroma būsto kredito sutartis.

Būsto paskoloms yra taikoma kintama palūkanų norma - marža nuo 3,20 proc. + kintama dalis. Kintamos būsto paskolos palūkanos yra nustatomos pagal sutarties sudarymo dieną esantį EURIBOR (angl. Euro Interbank Offered Rate) yra orientacinis palūkanų dydis Europos ekonominėje ir pinigų sąjungoje.

Tuo tarpu, fiksuotos būsto paskolos palūkanos gali būti taikomos ne ilgesniam nei trejų metų laikotarpiui. Jis turi sutapti ir su būsto kredito terminu. Fiksuotos palūkanos nuo kintamų palūkanų skiriasi tuo, kad jų norma nesikeičia visą kredito sutarties galiojimo terminą. Tačiau lyginant su kintamomis palūkanomis, fiksuotų palūkanų norma yra aukštesnė.

Pavyzdys:

Jei skolinatės 10 000 eurų, būsto paskolos trukmė yra 5 metai ir taikoma 5 procentų metinė fiksuotų palūkanų norma, tai bendra būsto paskolos mokama suma būtų 12 540 eurų, o mėnesinė įmoka siektų -209 eurų.

Mokesčiai, susiję su būsto paskola:

- Sutarties sudarymo mokestis

- Administravimo mokestis

- Turto vertinimo mokestis

- Turto draudimo mokestis

Valstybės Parama Jaunoms Šeimoms

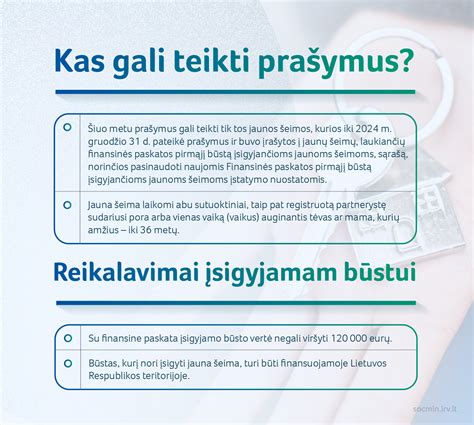

Kitas variantas - valstybės lengvatos pirmam būstui, jei esate jauna šeima, norinti įsigyti savo pirmuosius namus. Ja pasinaudoti gali jaunos šeimos, kurios pagal Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymą turi teisę gauti tokio pobūdžio finansinę pagalbą.

Ši valstybės subsidija gali būti suteikiama tiek gyvenamosios paskirties turtui įsigyti, tiek statyti. Tiesa, verta atkreipti dėmesį, kad paskolos pirmajam būstui įsigyti suma neribojama, tačiau suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama subsidija, negali būti didesnė kaip 87 tūkst.

Kaip gauti valstybės paramą:

- Kreipkitės į savivaldybę, kur esate deklaravę savo gyvenamą vietą

- Pateikite prašymą gauti specialią pažymą

- Kauno kredito unija jums suteiks šią valstybės skirtą subsidiją

4. Kiek laiko užtrunka būsto paskolos gavimas kredito unijoje?

Paskolos Skaičiuoklė

Prieš pateikdami būsto paskolos paraišką, galite įsivertinti savo galimybes ir pasiskaičiuoti kiek kainuos būsto paskola, pasinaudodami interaktyvia kredito unijos būsto paskolos skaičiuokle, kur preliminariai sužinosite visą paskolos sumą bei kokia bus mėnesinė įmoka.

Svarbu: Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo jūsų finansinės istorijos ir galimybių vertinimo.

Paskolos Gavimo Procesas

Gauti būsto paskolos pasiūlymą iš kredito unijos tikrai labai nesudėtinga:

- Galima užpildyti būsto paskolos paraišką internetu arba atvykus į asmeninę konsultaciją tiesiogiai į kredito uniją.

- Bus atliekamas jūsų būsto paskolos paraiškos vertinimas, tikrinant jūsų finansines galimybes, prisiimant įsipareigojimus nustatytu terminu mokėti būsto paskolos mėnesines įmokas.

- Per penkias darbo dienas kredito unija įvertins jūsų paraišką ir pateiks individualų būsto paskolos pasiūlymą. Jei prireiks papildomų dokumentų, su jumis bus susisiekta asmeniškai. Pavyzdžiui, jei reikės pateikti įkeičiamo nekilnojamojo turto vertinimo dokumentus.

- Gavus individualų būsto paskolos pasiūlymą iš kredito unijos, galėsite pasirašyti sutartį ir gauti reikalingą finansinę pagalbą būstui įsigyti.

Refinansavimas

Turintiems kitų finansinių įsipareigojimų ar net kelias paskolas, rekomenduojama pasidomėti refinansavimo paslauga. Refinansavus jau turimas paskolas vienoje bendrovėje, pavyzdžiui, kredito unijoje, lieka tik viena sutartis ir viena mėnesinė įmoka.

Prieš apjungdamos kelias paskolas, kredito įstaigos dar kartą įvertina kliento finansines galimybes, todėl kai kuriais atvejais galima pasiekti sutarimų dėl patrauklesnių paskolos grąžinimo sąlygų.

Kredito Unijos Narystė

Kredito unijos nariai gali naudotis visomis kredito unijos paslaugomis. Taip pat nariai turi teisę balsuoti visuotiniuose kredito unijos narių susirinkimuose ir taip dalyvauti kredito unijos valdyme.

Kredito unijos nariais gali būti pilnametystės sulaukę Lietuvos piliečiai ir Lietuvoje registruotos įmonės. Tiesa, stambaus verslo įmonės negali būti kredito unijos nariais.

Išskiriami dviejų rūšių pajai - pagrindinis ir papildomas. Pagrindinis pajus yra privalomas stojant į uniją, jo minimalus dydis yra 30 Eur. Svarbu žinoti, kad pajus nėra indėlis, todėl pajui netaikomas indėlių draudimas.

Dažniausiai Užduodami Klausimai

Kokio dydžio būsto paskolą galima gauti?

Priklausomai nuo jūsų poreikių ir nuo jūsų ar jūsų šeimos finansinių galimybių, jūs galite pasiskolinti nuo 3 000 eurų iki 300 000 eurų būsto įsigijimui.

Kokia maksimali taikoma suma būsto paskolai?

Maksimali suma, kuri yra suteikiama būsto įsigijimui yra 300 000 eurų.

Kokiam terminui teikiamos būsto paskolos?

Būsto paskolos yra suteikiamos maksimaliam terminui - 30 metų.

Kas gali gauti būsto paskolą?

Būsto paskolą gali gauti visi pilnamečiai, dirbantys asmenys, tapę kredito unijos nariais, turintys tvarkingą kredito istoriją ir turintys galimybes laiku vykdyti prisiimtus finansinius įsipareigojimus.

Būsto Paskolos Pavyzdys

Tipinis būsto paskolos pavyzdys: Bendra būsto paskolos suma siekia 150 000 Eur, kai paskolos laikotarpis 30 metų (360 mėn.), metinė palūkanų norma 5 proc., sutarties administravimo mokestis 1 proc.

Svarbu: Skaičiuoklės rezultatai yra preliminarūs. Kredito sąlygos priklauso nuo jūsų finansinės istorijos ir galimybių vertinimo.

Lietuvos Kredito Unijų Grupės Statistika

LKU kredito unijų grupės statistika rodo, kad jaunos šeimos - vieni iš labiausiai nuosavu būstu besidominčių pirkėjų. Ir nors įsigyti būstą regione yra pigiau, tačiau ir tada būtina sukaupti bent 15 % pradinį įnašą. Vis dėlto jaunas šeimas į regionus vilioja valstybės subsidijos pirmajam būstui.

Ką Reikia Žinoti Prieš Imant Paskolą?

Prieš imant būsto paskolą, svarbu įvertinti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms. Taip pat reikėtų įsivertinti ir vienkartinius mokesčius, tokius kaip notarinės sutartys - pirkimo-pardavimo sutartis, finansinei įstaigai įkeičiamo turto hipotekos įregistravimo sandoris, taip pat turto vertinimo ataskaita, draudimas ir panašiai.

Kredito įstaigos, vertindamos asmens finansines galimybes gauti paskolą, atsižvelgia, kad būsto paskolos mėnesinė įmoka kartu su kitais finansiniais įsipareigojimais neviršytų daugiau kaip 40 % šeimos pajamų.

Rekomendacija: Nors kredito įstaigos atidžiai įvertina kiekvieno kredito gavėjo galimybes grąžinti prisiimamus finansinius įsipareigojimus, rekomenduojame patiems skolininkams įsivertinti, koks paskolos grąžinimo laikotarpis būtų pats optimaliausias, o įmokų dydis - priimtinas. Tada paskola netaps našta, jeigu įvyks neplanuoti pokyčiai ar laikinai sumažėtų pajamos.