Palūkanų normos euro zonoje traukiasi, o būsto paskolų rinka Lietuvoje muša rekordus. Naršyti sudėtingame palūkanų pasaulyje gali būti nelengva užduotis, ypač naujai žengiantiems į nekilnojamojo turto investicijų sritį. Būstą su banko paskola ketinantiems įsigyti gyventojams dabar bus pateikiami paskolos su kintamąja palūkanų norma ir paskolos su fiksuotąja palūkanų norma (bent 5 metų laikotarpiui) pasiūlymai. Nuo gegužės 1 dienos bankų klientai, ketinantys imti būsto paskolą, privalomai gaus bent du pasiūlymus ir bent dvi standartinės informacijos apie paskolą formas: vieną su kintamąja ir antrą su fiksuotąja (bent 5 metams) palūkanų norma.

Ką, esant tokioms aplinkybėms, rinktis: fiksuotas ar kintamas palūkanas? Pasirinkimą lemia ilgalaikiai rodikliai.

Fiksuotos ar Kintamos Palūkanos: Privalumai ir Rizikos

„Pasirinkimas tarp fiksuotos ir kintamos palūkanų normos lemia, kiek prognozuojamas ir stabilus bus mėnesinis mokėjimas per visą paskolos laikotarpį. Jei nėra aišku, kaip veikia kiekvienas sprendimas, kyla rizika susidurti su neplanuotu įmokų padidėjimu arba prarasti galimybę pasinaudoti palankiais palūkanų pokyčiais rinkoje“, - aiškina D. Burdaitis. Būsto paskolą Lietuvoje galima imti su kintamomis arba fiksuotomis palūkanomis - kiekvienas pasirinkimas turi ir privalumų, ir rizikų.

Kintama palūkanų norma susideda iš banko nustatytos maržos ir EURIBOR rodiklio, kuris peržiūrimas kas 3, 6 arba 12 mėnesių. „Kintamos palūkanos naudingos, kai rinkoje palūkanos mažėja, nes tuomet atitinkamai mažėja ir mėnesinė įmoka. Tačiau egzistuoja rizika, kad EURIBOR augimo laikotarpiu paskolos įmokos didės ir finansinė našta taps sunkesnė.

Fiksuotos palūkanų normos veikia kitaip: užtikrina stabilų ir nekintantį mėnesinį mokėjimą pasirinktu laikotarpiu - dažniausiai 5 metams. Tai apsaugo klientą nuo staigių rinkos svyravimų ir leidžia tiksliau planuoti biudžetą. Tačiau fiksuota palūkanų norma pradžioje paprastai būna didesnė nei kintama. Pavyzdžiui, kai EURIBOR mažėja, klientai, pasirinkę fiksuotas palūkanas, negali pasinaudoti mažesnių įmokų privalumu iki sutarto termino pabaigos.

„Fiksuotas palūkanas dažniausiai renkasi tie, kurie nori išvengti didelių įmokų svyravimų. Tačiau negalima tiksliai nuspėti, kuris sprendimas ilguoju laikotarpiu bus palankesnis, nes palūkanų dinamika yra kintanti. Reikia turėti omenyje, kad tokie staigūs EURIBOR svyravimai, kokius matėme prieš kelerius metus, yra išimtis, o ne norma“, - komentuoja D. Burdaitis.

Bankai suteikia galimybę pereiti prie kito palūkanų tipo, laikantis sutarties sąlygų. Be to, galima keisti ne tik palūkanų tipą, bet ir kintamų palūkanų peržiūros periodiškumą“, - pažymi D. Burdaitis. Jis atkreipia dėmesį, kad prieš keičiant palūkanų tipą ar peržiūros laikotarpį būtina pasikonsultuoti su banku, nes pereinant nuo ilgesnio prie trumpesnio laikotarpio, kai galiojanti EURIBOR norma yra žemesnė, klientui gali tekti padengti palūkanų skirtumą iki pakeitimo momento.

Vis dėlto kuo namų ūkiai yra jautresni palūkanų normų svyravimui, tuo gyventojams labiau verta pagalvoti apie palūkanų normų fiksavimą. Tarpbankinės EURIBOR palūkanų normos per pastaruosius pusantrų metų mažėjo, tačiau dėl išaugusios geopolitinės rizikos dabar vėl sudėtingiau prognozuoti galimas palūkanų normas artimiausiais metais. Neapibrėžtumas gali skatinti kai kuriuos gyventojus skolintis fiksuotosiomis palūkanomis ir taip užsitikrinti, kad paskolos įmokos bus stabilios palūkanų fiksavimo laikotarpiu (kai paskola grąžinama anuiteto metodu), pavyzdžiui 2, 3, 5 ar 10 metų. Būsto paskolos dažniausiai suteikiamos ilgesniam, 20-30 m. laikotarpiui, tad SEB banko klientai gali pasirinkti fiksuotąsias palūkanas daliai paskolos termino.

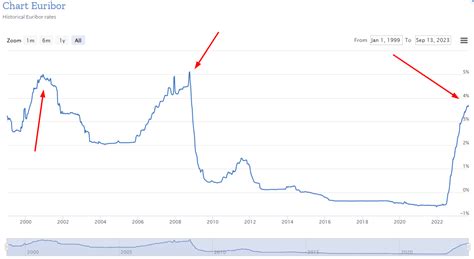

Apskritai, žvelgiant į praėjusį dešimtmetį, akivaizdu, kad būsto paskolų turėtojams sėkmingiausi buvo 2015-2022 metai, kai bazinės palūkanų normos buvo neigiamos arba arti nulinio lygmens, o sudėtingiausi tapo 2023 metai, kai EURIBOR perkopė 4 procentus.

Didžiausias fiksuotųjų palūkanų normų privalumas yra tai, jog jos leidžia aiškiai žinoti, kokios bus paskolų įmokos kiekvieną mėnesį (paskolą grąžinant anuiteto metodu, kai kiekvieną mėnesį mokamos vienodos įmokos), tad tampa lengviau planuoti savo finansus. Taip pat fiksuotosios palūkanų normos sudaro sąlygas išvengti padidėjančių išlaidų palūkanoms tuo metu, kai rinkos palūkanos stipriai šokteli dėl centrinių bankų sprendimų kelti bazines palūkanų normas labiau, negu tikėtasi (kaip nutiko 2022-2023 metais).

Kita vertus, didžiausia rizika pasirinkus fiksuoti palūkanas - įvykiai, po kurių EURIBOR krenta sparčiau ir smarkiau negu tikėtasi. Tada pasirinkę kintamąsias palūkanas moka mažesnes įmokas.

Apsibrėžtumą lydi ir rizikos.

SEB banko duomenimis, klientai, nusprendę fiksuoti palūkanas, dažniausiai renkasi 2-5 metų terminą. Šiuo atveju kas mėnesį mokama būsto paskolos įmoka nekinta visu palūkanų fiksavimo laikotarpiu, o jam pasibaigus taikoma kintamoji palūkanų norma.

Apibendrinant, fiksuotosios palūkanos - palūkanos, kai individualiai kiekvienam klientui yra nustatytas konkretus fiksuotas palūkanų normos dydis sutartam paskolos laikotarpiui. SEB banke fiksuotoji palūkanų norma gali būti nustatoma visam paskolos laikotarpiui, jei laikotarpis yra iki 10 metų, arba daliniam, kliento pasirinktam 2, 3, 5 ar 10 metų, paskolos laikotarpiui. Jei paskolos laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos arba šalių susitarimu gali būti vėl fiksuojamos.

Kintamos Palūkanos ir EURIBOR

Pasirinkus kintamas palūkanas, kitas dažnai kartu kylantis klausimas - kokį EURIBOR peržiūrėjimo terminą rinktis? „Kai EURIBOR auga, patariama rinktis ilgesnį kintamos palūkanos laikotarpį, pavyzdžiui, 6 ar 12 mėnesių. Tai reiškia, kad paskolos įmoka liks tokia pati ilgesnį laiką, net jei rinkoje palūkanos pradės kilti. Kai EURIBOR mažėja, naudingiau rinktis dažnesnę palūkanų peržiūrą - kas 3 mėnesius. Tai leidžia greičiau pasinaudoti mažėjančių palūkanų privalumais ir mokėti mažesnes įmokas.

Europos centriniam bankui (ECB) rekordiniu tempu keliant palūkanas, didėja ir EURIBOR. Imantys paskolą klientai gali rinktis, taikyti 3, 6 arba 12 mėn. EURIBOR, nuo ko priklausys ir įmokos dydis bankui. Pasirinkę 3 mėn. EURIBOR palūkanas, turės mokėti didesnes įmokas, tačiau jos bus perskaičiuojamos kas tris mėnesius. Tuo metu tie, kas nori aktyviai valdyti savo kreditą, jiems reikėtų rinktis 3 mėn. EURIBOR.

„Tuomet galima keturis kartus per metus, kada yra perskaičiuojamas EURIBOR, keisti ir kredito sąlygas be jokių baudų ir papildomų mokesčių. (...) Tie, kas turi 12 mėn. EURIBOR, nelabai gali kažką pakeisti anksčiau, nei yra perskaičiuojamas EURIBOR. Kartais kai kurių bankų sutartyse įrašyta, kad, jei nori pakeisti banko maržą, parduoti turtą, gali tekti mokėti iki 3 proc. baudą nuo kredito likučio.

Jeigu žmogus nieko keisti savo banko sutartyje nenori, tuomet jis gali rinktis ir ilgesnius - 6-12 mėn. EURIBOR. Norintiems stabilumo - 6 mėn. EURIBOR. Pavyzdžiui, bazinė palūkanų norma šiuo metu euro zonoje siekia 2,5 proc., todėl 3 mėnesių EURIBOR dydis bus panašiausias į esamą palūkanų normą (3 mėn. EURIBOR). Tuo metu 12 mėn. EURIBOR, priklausomai nuo situacijos, gali būti aukštesnis arba žemesnis nei bazinė palūkanų norma.

Jis teigia, kad populiariausias EURIBOR - 6 mėn., tačiau kokios trukmės EURIBOR yra palankiausias vartotojui - priklauso nuo situacijos. „Pavyzdžiui, kada palūkanos greitai krenta, tuomet naudingiau turėti trumpesnio laikotarpio EURIBOR, nes palūkanų perskaičiavimai vyks dažniau ir mažiau mokėsite bankams. Kada vyksta staigus kilimas, tai ilgesnis EURIBOR gali būti palankesnis, nes ilgesnį laiką mokėsite mažesnes palūkanas“, - sako M. Jansonas.

Banko „Luminor“ būsto kredito produkto vadovė Žydra Rakauskaitė pažymėjo, kad banke galima rinktis iš 3, 6 ir 12 mėnesių EURIBOR, o apie 80 proc. klientų renkasi 6 mėnesių. „Klientams pateikiame ir paaiškiname visus galimus variantus, o sprendimą jie priima savarankiškai. Tie, kurie mėgsta stabilumą ir nori lengviau planuoti savo biudžetą, dažniausiai renkasi 12 mėn. EURIBOR arba terminuotai nekintančias palūkanas. Tie, kurių negąsdina pokyčiai, renkasi 3 arba 6 mėn. EURIBOR. Verta pažymėti ir tai, kad kuo trumpesnio laikotarpio EURIBOR, tuo jis mažesnis“, - sako Ž. Rakauskaitė.

Banko SEB valdybos narė ir mažmeninės bankininkystės tarnybos vadovė Eglė Dovbyšienė akcentavo, kad banke kredito sutartys yra sudaromos naudojant 3, 6 ir 12 mėn. EURIBOR. Statistika rodo, kad šiemet daugiau negu pusė būsto paskolų suteikta su 6 mėn. trukmės EURIBOR palūkanų normomis, arti trečdalio - su 12 mėn. trukmės EURIBOR, o mažiausia dalis su 3 mėn. trukmės EURIBOR, sako E. Dovbyšienė.

„Pasirinkus trumpiausio laikotarpio, 3 mėn. trukmės EURIBOR palūkanų normas, reikia turėti omenyje, kad atitinkamai tokiu pat dažnumu kis ir būsto paskolos įmokos. Todėl klientai, kurie nori planuoti savo finansus kiek ilgesniam laikotarpiui, dažniau renkasi 6 ar 12 mėn. trukmės EURIBOR palūkanų normas. Kita vertus, pastaruoju metu pastebėjome, kad dėl išaugusių EURIBOR normų, 12 mėn. trukmės EURIBOR palūkanos tapo mažiau populiarios“, - pastebi E. Dovbyšienė.

Bankas „Citadele“ informavo klientams suteikiantis būsto paskolas su 6 mėn. EURIBOR.

Vietoje browserio Internet Explorer rekomenduojama naudoti Google Chrome, Mozilla Firefox arba naujausią Microsoft Edge versiją.

3, 6 ir 9 Mėnesių EURIBOR: Skirtumai ir Pasirinkimo Kriterijai

Tarp daugybės pasirinkimų EURIBOR (Euro Interbank Offered Rate) išsiskiria kaip esminis veiksnys, darantis įtaką skolinimuisi. Būsimiems būsto pirkėjams ar investuotojams, norintiems įsigyti nekilnojamąjį turtą, pasirinkimas tarp 3, 6 ir 9 mėnesių EURIBOR tampa kritiniu sprendimų priėmimo momentu. Suprasti šių skirtingų normų niuansus svarbu kiekvienam, siekiančiam optimizuoti būsto paskolos sąlygas. Kiekvienas terminas - trumpas, vidutinis ar šiek tiek ilgesnis - turi savų privalumų.

3 mėnesių EURIBOR pasirinkimas gali būti naudingas tam tikrais finansiniais scenarijais ir rinkos sąlygomis. Ši palūkanų norma, žinoma dėl savo santykinai trumpalaikio pobūdžio, suteikia lankstumo ir gebėjimo reaguoti į rinkos svyravimus. Be to, tiems, kurie yra linkę vengti rizikos, toks trumpas laikotarpis suteikia daugiau nuspėjamumo. Kita vertus, 3 mėnesių EURIBOR gali netikti siekiantiems ilgalaikio palūkanų normos stabilumo arba norintiems nuoseklumo mokant būsto paskolą.

6 mėnesių EURIBOR pasirinkimas gali praversti siekiantiems vidutinio stabilumo ir tam tikro lankstumo. Ši palūkanų norma yra ilgesnė, suteikia šiek tiek daugiau nuspėjamumo ir leidžia koreguoti du kartus per metus, tad labiausiai tiks norintiems nuoseklaus palūkanų normų lygio ir išlikti atviriems rinkos svyravimams. Atkreipkite dėmesį, kad 6 mėnesių EURIBOR gali netikti, jei siekiate ilgalaikio palūkanų normos stabilumo arba nenorite kas pusmetį koreguoti normų.

Pasirinkus 9 mėnesių EURIBOR normą, derėtų laikytis strateginio požiūrio, skirto tam tikram skolininkų, turinčių skirtingus finansinius tikslus ir rizikos prioritetus, grupei. Asmenims, ieškantiems ilgesnio palūkanų normos stabilumo laikotarpio ir retesnio koregavimo, 9 mėnesių EURIBOR gali atrodyti itin puikus pasirinkimas. Pastarasis suteikia daugiau nuspėjamumo beveik metams, tad skolininkams suteikiamas ilgesnis laiko tarpas be palūkanų normų svyravimų, palyginus su trumpesnio laikotarpio sandoriais. Kaip bebūtų, šis pasirinkimas gali netikti besitikintiems reikšmingų ir greitų palūkanų normų pokyčių.

Taigi, trys EURIBOR variantai - 3, 6 ir 9 mėnesių normos - siūlo skirtingus privalumus, pritaikytus skirtingiems skolininko poreikiams. 3 mėnesių EURIBOR suteikia trumpalaikį lankstumą ir idealiai tinka besitikintiems neišvengiamo palūkanų normos sumažėjimo arba planuojantiems trumpalaikį refinansavimą. Kita vertus, 6 mėnesių variantas užtikrina pusiausvyrą, siūlydamas vidutinį stabilumą su koregavimu kas pusmetį, ir tinka ieškantiems nuoseklumo bei lankstaus reagavimo į laipsniškus rinkos pokyčius. Galiausiai, 9 mėnesių EURIBOR linkęs į stabilumą ir yra patrauklus asmenims, teikiantiems pirmenybę ilgesnio laikotarpio palūkanų normų nuspėjamumui su mažiau koregavimo.

EURIBOR Palūkanų Normų Palyginimas

EURIBOR didėjimo atveju trumpesnio laikotarpio EURIBOR greičiau reaguoja į augančias jo vertes, nors procentinis dydis jo ir mažesnis. Kitaip tariant 3 mėnesių EURIBOR per metus fiksuojamas 4-is kartus.

Rinkos tikisi, kad ECB palūkanų kėlimo ciklą baigs iki šių metų vasaros. Tikimasi, kad 6 mėn. EURIBOR 2023 m. pabaigoje bus mažesnis nei 3 proc. Atsižvelgiant į dabartinius duomenis sunku tikėtis, kad greitu metu Europoje ir vėl bus grįžta prie nulinių palūkanų. Rinkos prognozuoja, kad jau 2024 m. ECB pradės mažinti palūkanas. 2024 m. gale 6 mėn. EURIBOR gali siekti 2,5 proc.

Nuo pat 2015 iki 2022 m. EURIBOR buvo neigiamas. Tačiau jau 2022 m. vasarą viskas apsivertė aukštyn kojomis, o EURIBOR pradėjo kopti į viršų. Sausio 11 d. duomenimis, 6 mėnesių EURIBOR siekė 2,85 proc., 3 mėn. - 2,29 proc., o 12 mėn. - 3,324 proc.

Esminiai skirtumai tarp 3, 6 ir 12 mėnesių EURIBOR:

- 3 mėnesių EURIBOR: Perskaičiuojamas kas 3 mėnesius, labiausiai atspindi situaciją rinkoje.

- 6 mėnesių EURIBOR: Populiariausias pasirinkimas, užtikrina pusiausvyrą tarp stabilumo ir lankstumo.

- 12 mėnesių EURIBOR: Perskaičiuojamas kartą per metus, gali būti aukštesnis arba žemesnis nei bazinė palūkanų norma, priklausomai nuo rinkos lūkesčių.

Patarimai:

- Jei palūkanos greitai krenta, naudingiau turėti trumpesnio laikotarpio EURIBOR.

- Jei palūkanos staigiai kyla, ilgesnis EURIBOR gali būti palankesnis.

Finansų ir kreditų valdymo asociacijos prezidentas M. Jansonas teigia, kad augant EURIBOR žmonės gali išlošti. Reikia stebėti bankų maržas. Jei pažiūrėtume 2008-2009 m., kada EURIBOR siekė daugiau nei 5 proc., bankų marža buvo 0,7-1 proc. Dabar galbūt ir iki tiek banko marža nenukris. Tačiau, tie, kas turi banko maržą, kuri yra 2-2,5 proc., jie jau gali eiti į banką ir derėtis dėl mažesnės maržos“, - pataria M. Jansonas. Jis teigia, kad šiuo metu nauji bankų klientai, kurie ima kreditus būstui įsigyti, vidutiniškai gauna 1,9 proc. „Kieno kreditai yra didesni, virš 200 tūkst. eurų, jie gali derėtis ir dėl 1,7 proc.

Jeigu bankas, kuriame asmuo turi paskolą, nesutinka mažinti maržos, tuomet galima kreiptis į kitą banką dėl paskolos refinansavimo.

Gyventojai, norėdami susimažinti finansinę naštą dėl išaugusių palūkanų, gali bandyti ilginti paskolos mokėjimo periodą (jei jis trumpesnis nei 30 metų), jei paskolos grąžinimo metodas linijinis - pakeisti į anuitetinį, derėtis su banku dėl mažesnės maržos, pasiimti 3 mėn. EURIBOR.

Svarbu: Paskola turi būti užtikrinta Bankui priimtino nekilnojamojo turto įkeitimu. Naudodamiesi finansavimo paslaugomis jūs prisiimate finansinius įsipareigojimus.

Taigi, prieš priimant galutinį sprendimą, būtina atidžiai įvertinti savo finansinę situaciją, rizikos toleranciją ir rinkos tendencijas.