Apie nuosavus namus svajoja daugelis, tačiau tik nedidelė dalis gali sau leisti įsigyti būstą savomis lėšomis. Didžioji visuomenės dalis, norėdami įsigyti vieno ar kito tipo nekilnojamą turtą, privalo kreiptis į banką ir imti paskolą būstui įsigyti.

"Būstas be pradinio įnašo!" - toks teiginys vilioja pirkėjus įvairiose platformose. Nors jokių stebuklingų išeičių nėra, tačiau galima pasinaudoti tam tikromis žiniomis, kad pavyktų lengviau įsigyti būstą be pradinio įnašo arba sumažinti reikiamos paskolos sumą. Išsiaiškinkime, kokios galimybės ir rizikos slypi už šios idėjos.

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas namų įsigijimui, statybai ar remontui, dažniausiai su nekilnojamojo turto įkeitimu. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų.

Informacijos apie būsto paskolas galima rasti tiek bankų interneto svetainėse, tiek kreipiantis tiesiogiai į bankus arba kredito unijas. Rekomenduojama iš anksto palyginti kelių kredito įstaigų pasiūlymus - tiek palūkanų normas, tiek papildomus mokesčius ar sąlygas.

Būsto paskola be pradinio įnašo yra labai geidžiama, tačiau šiuo metu bankai vadovaudamiesi atsakingo skolinimosi įstatais negali išduoti būsto paskolos asmenims/šeimoms, kurios neturi reikalaujamo 15% ar didesnio pradinio įnašo.

Pradinis Įnašas: Kliūtis Ar Saugumas?

Pradinis įnašas yra tikriausiai vienas iš didžiausių barjerų norint įsigyti būstą. Neuždirbant labai didelio atlyginimo arba neturint daug turto, kurį būtų galima įkeisti arba parduoti, būstas be pradinio įnašo yra sunkiai pasiekiama realybė, nes visi bankai ir kredito įstaigos reikalauja, kad pradiniu įnašu iš karto būtų padengiama bent 15% (kartais net iki 30%) perkamo NT vertės.

Tam tikra pradinio įnašo suma - neišvengiama būtinybė, su kuria susiduria kiekvienas žmogus, norintis įsigyti bet kokios paskirties ar tipo būstą. Su pradiniu įnašu susijusios taisyklės yra nurodytos Lietuvos banko išleistuose atsakingo skolinimosi nuostatuose, todėl šių išlaidų tikrai negali išvengti nei vienas asmuo, norintis įsigyti būstą su paskola. Mūsų šalyje Lietuvos bankas prižiūri visus licencijuotus kreditorius.

Pradiniai įnašai - saugumo garantija ne tik kreditą teikiantiems bankams, bet ir finansavimo siekiantiems žmonėms. Nemažai žmonių yra susidarę klaidingą nuomonę, jog pradinis įnašas turi būti mokamas kreditą teikiančiam bankui. Reikėtų nepamiršti, kad pradinio įnašo mokestis yra mokamas ne kreditą teikiančiai įstaigai, o būsto pardavėjui.

Minimalus pradinis įnašas turi siekti ne mažiau 15% įsigyjamo būsto kainos ar vertės, tačiau kiekvienas būsto įsigijimo atvejis vertinamas individualiai. Imant pirmąją paskolą, pradinis mokestis dažniausiai yra 15 proc, o imant būsto paskolą ne pirmam būstui yra nustatomos griežtesnės sąlygos paskolai gauti. Imant antrą ar trečią paskolą, neretai pradinis įnašas siekia 30 proc. perkamo nekilnojamo turto vertės.

Didesnis pradinio įnašo dydis gali būti nustatytas ir atsižvelgiant į individualią, paskolą imančio kliento finansinę situaciją. Visais atvejais, nusprendus pasinaudoti būsto paskola ir įsigyti svajonių namus, reikėtų iš anksto nusiteikti, jog prašomas įnašas tikrai sudarys ne mažiau kaip 15 proc.

Sparčiai kylančios nuomojamų būstų kainos lėmė tai, jog imti būsto paskolą ir įsigyti nuosavą būstą šiais laikais nori vis jaunesnio amžiaus žmonės. Savarankiškai gyvenantys jauni asmenys, o ypač jaunos šeimos susiduria ne tik su itin brangia nuoma, bet ir su aibe kitų finansinių išlaidų, todėl sutaupyti pradinei įmokai gali tik patys kantriausi ir taupiausi.

Pasiryžus eiti sunkiuoju keliu ir nuosekliai taupyti paskolos įnašui, racionaliausias sprendimas - taupymo laikotarpiu nesinuomoti jokio būsto, nes būtent nuoma dažniausiai reikalauja didžiausios biudžeto dalies. Esant galimybei, rekomenduojama pagyventi pas tėvus, draugus ar giminines.

Tačiau reikėtų nepamiršti, kad ilgą laiką gyvenant be jokio komforto kenčia gyvenimo kokybė, emocinė būklė, šeimos santykiai ir pan.

Alternatyvūs Būdai Įsigyti Būstą

Kartais siūloma pasinaudoti išperkamosios būsto nuomos paslauga, o kartais - tiesiog pasiimti dar vieną paskolą, kuri padengtų pradinio įnašo sumą. Užuot mokėjus pradinį įnašą, jūs tiesiog įsipareigojate per ne ilgesnį nei 120 mėn. Apsigyvenate naujame bute, kas mėnesį mokate už jį nuomą, o tie pinigai nenueina tiesiog į kišenę nuomotojui, o yra užskaitomi kaip pradinis įnašas, jį sumokėję iš banko galite prašyti paskolos likusiai būsto kainai padengti.

Išperkamoji nuoma

Viena iš išeičių - išperkamoji būsto nuoma arba “Nuomokis ir pirk” paslauga. Pasinaudojus tokia alternatyva, pradinio mokesčio taip pat tikrai nepavyks išvengti. Tačiau, pasirinkus šį įsigijimo būdą, pradinį įnašą galima kaupti ne gyvenant nuomojamame ar giminėms priklausančiame būste, o savo svajonių namuose, kuriuos įsigysite ateityje.

NUMAI suteikia galimybę savo klientams išsirinkti bet kurį rinkoje siūlomą kokybišką NT Vilniaus ir Kauno mieste. Būstą ateityje pirksite už iš anksto sutartą kainą. Todėl tikrai išvengsite neplanuotų finansinių išlaidų ir iš karto žinosite tikslią būsto pirkimo kainą bei pradinio įnašo dydį.

Privalumai: nereikia didelio pradinio įnašo, lankstumas ir papildomas laikas įsigyjimo sprendimui. Nuomos laikotarpiu galėsite “pasibandyti” norimą būstą, o galutinį sprendimą priimti kai būsite pasiruošę.

Rizikos: gali būti rizikingesnis ir brangesnis būdas įsigyti būstą. Svarbu įsivertinti galimybes gauti paskolą ateityje.

Valstybės parama būsto paskolai

Jeigu trūksta lėšų pradiniam įnašui, galbūt jūs galite pasinaudoti valstybės parama būsto paskolai? Ši finansinės pagalbos priemonė teikiama jaunoms šeimoms ir asmenims, kurie nori įsigyti, statyti ar renovuoti savo pirmąjį būstą.

Paramos suma gali siekti net iki 30% bendros būsto vertės (ne daugiau nei 87 tūkst. eurų).

Parduoti turimą turtą

Dėl to daug kas renkasi parduoti dabar turimus namus ir gautas lėšas panaudoti naujo būsto įsigijimui. Kad pavyktų parduoti geriausia kaina, reikėtų pasinaudoti brokerio paslaugomis.

UNTU platforma leidžia visiems klientams automatiškai ir nemokamai nustatyti jų NT vertę. Remiantis pastaruoju metu, aplink jūsų būstą sudarytų pirkimo-pardavimo sandorių statistika, greitai nustatoma ir jūsų būsto vertė.

Rizikos ir Atsargumo Priemonės

Reikėtų atkreipti dėmesį į tai, kad toks pradinio įnašo kaupimo būdas gali kelti reikšmingų rizikų, kad norimo būsto nepavyks įsigyti pablogėjus vartotojo finansinei padėčiai, pasikeitus būsto paskolų reguliavimui, būsto kainoms ar kitiems veiksniams. Šioms rizikoms pasitvirtinus, klientai gali prarasti sumokėtas nuomos įmokas, kurios buvo skirtos pradiniam įnašui sukaupti, jei nuomos sutartis nenumato kitaip.

SEB Baltijos šalių mažmeninės bankininkystės vadovė S. Gutauskaitė-Bubnelienė perspėja, kad pirkėjas privalo įvertinti su tokia paslauga susijusią riziką: „Įsivaizduokite situaciją: šiandien su vystytoju pasirašote sutartį, kad trejus metus mokėsite nuomą. Bankas jums išduoda neįpareigojantį pasiūlymą, kad vertinant šios dienos situaciją jums gali būti suteiktas kreditas.

Svarbu ne tik tai, kad galiausiai išsimokėjus pradinį įnašą paskolos bankas gali paprasčiausiai nebeduoti. Kyla rizika, kad būstai rinkoje per tą laiką atpigs, todėl bankas suteiks mažesnę paskolą. Taip pat derėtų atidžiai pasižiūrėti į tai, kokie būstai tokiu atveju siūlomi.

Atsakingojo skolinimo nuostatai nurodo, kad pradinis įnašas turi būti sumokėtas nuosavomis (ne skolintomis) kredito gavėjo lėšomis. Klientas, imdamas paskolą, raštu privalo patvirtinti, kad tai yra jo nuosavi pinigai.

Ką Daryti Prieš Perkant Būstą?

Bandant apsispręsti, ką pasirinkti ieškant būsto, LRT.lt pašnekovai rekomenduoja pirmiausia įvertinti savo asmeninę situaciją. A. Kišūnas siūlo rimtai pamąstyti būtent apie tai, su kuria vieta žmogus ketina sieti savo gyvenimą: „Ieškančiam žmogui patartina gal pasinuomoti ir įsitikinti, o ilgesnėje perspektyvoje, žinoma, yra pigiau įsigyti turtą, jeigu tai leidžia galimybės, nes nuoma tikrai brangesnė nei įnašai bankui.

Jeigu nepavyktų pilnos sumos sutaupyti per 5-6 metus, geriau rinktis paskolą arba išperkamąją nuomą.

Senos Statybos Būstas: Įvertinimas Ir Paskolos Sąlygos

Renkantis tarp naujos ir senos statybos butų, svarbu atsižvelgti į pradinio įnašo reikalavimus. Naujos statybos butui reikalingas nuo 15% įnašas, o senos statybos - nuo 20% ar net daugiau. Bankai individualiai vertina renovuotus senos statybos daugiabučius namus.

Pilna namo renovacija (stogas, šiltintas fasadas, laiptinės, liftai, santechnika ir t.t.) gali sumažinti pradinio įnašo reikalavimus, tačiau tai priklauso nuo buto likvidumo, būklės ir banko vertinimo. Minimalus pradinis įnašas reikalaujamas 15%, tad dažniausiai naujos statybos butams jis ir yra prašomas. O senos statybos butams dažnu atveju prašoma didesnio nei 15% pradinio įnašo, bet gali būti įvairiai.

Būsto Kredito Pasirinkimas

Būsto kredito pasirinkimas priklauso nuo keleto svarbių veiksnių: jūsų gaunamų pajamų, šeimos dydžio, turimų įsipareigojimų bei įkeičiamo turto vertės. Ne mažiau svarbus yra ir paskolos grąžinimo terminas, kuris gali siekti iki 30 metų, bei palūkanų tipas - fiksuotos ar kintamos.

Kadangi būsto paskola yra didelė ir ilgalaikė finansinė atsakomybė, prieš priimdami sprendimą turėtumėte įsivertinti ne tik savo dabartinę finansinę padėtį, bet ir būsimus gyvenimo pokyčius (šeimos pagausėjimą, pajamų augimą ar mažėjimą).

Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą.

Kaip Gauti Būsto Paskolą

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu;

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus;

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos. Dokumentus reikia pateikti per nustatytą dienų skaičių;

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

Įmokos mokamos kas mėn., o paskolos suma gali siekti keliasdešimt tūkstančių EUR. Mėnesinė įmoka priklausys nuo paskolos sumos ir palūkanų normos.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų.

Būsto Paskola: Teisės ir Draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta.

Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą.

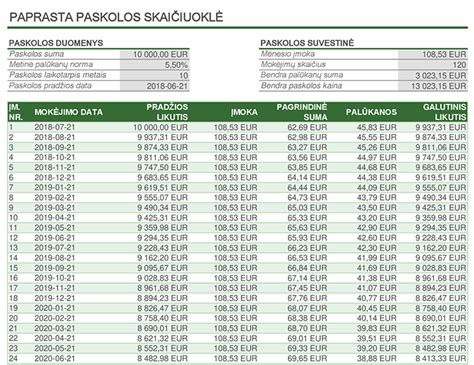

Paskolos ir Palūkanos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų);

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Žemiau pateikta lentelė su skirtingų bankų siūlomomis sąlygomis:

| Bankas | Pradinio įnašo dydis | Palūkanų tipas | Min. metinė marža (%) | Galimas terminas | Ankstyvas grąžinimas | Išskirtinumas |

|---|---|---|---|---|---|---|

| Swedbank | nuo 15 % | Fiksuota / Kintama | nuo 1,5 % | iki 30 m. | Leidžiamas be mokesčio | Skaitmeninė paraiška internetu |

| SEB | nuo 15 % | Fiksuota / Kintama | nuo 1,6 % | iki 30 m. | Ribotas (priklauso nuo sąlygų) | Lankstus fiksuotų palūkanų pasirinkimas |

| Luminor | nuo 15 % | Kintama | nuo 1,7 % | iki 30 m. | Galimas | Alternatyva - linijinis grąžinimas |

| Citadele | nuo 20 % | Kintama | nuo 1,8 % | iki 30 m. | Galimas | Paskolos ir investiciniam NT |

| Kredito unijos | nuo 20 %-30 % | Kintama | nuo 2 % | iki 20-25 m. | Priklauso nuo unijos | Lankstumas nišinėse situacijose |

Pastaba: tikslios sąlygos gali keistis, priklausomai nuo jūsų kreditingumo, įsipareigojimų, NT tipo ir vietos. Rekomenduojama kreiptis į kelis bankus dėl individualaus pasiūlymo.

Norite išsirinkti geriausią būsto paskolos pasiūlymą? Registruokitės konsultacijai su finansų ekspertu.