Pastaruoju metu būsto įperkamumas Lietuvoje mažėjo, todėl viešojoje erdvėje kilo daug diskusijų. Tačiau, ką iš tikrųjų reiškia būsto įperkamumas būsto pirkėjams, koks jis buvo anksčiau ir kokius faktorius reikia vertinti ieškant sprendimo, ar pirkti būstą?

Būsto rinka įsibėgėja: pirkti būstą šiandien ar dar palaukti?

Kas Yra Būsto Įperkamumo Indeksas?

Būsto įperkamumą komentuoja daug kas, tačiau dažnai apsiriboja apibendrinimu, kad „įperkamumas yra istorinėse žemumose“ arba dar blogiau - „būstas yra neįperkamas“. Iš tiesų, reikalas yra kiek sudėtingesnis ir būtina tai paaiškinti pirkėjams, ieškantiems būsto.

Įperkamumas gali būti geresnis arba blogesnis, tačiau Lietuvoje kol kas nepriartėta prie situacijos, kad būsto nebūtų įmanoma įpirkti apskritai.

Iš esmės, Lietuvoje kalbama tik apie du būsto įperkamumo indeksus: „Swedbank“ ir Lietuvos banko. Jie abu remiasi skirtingomis skaičiavimo metodikomis. Pirmasis yra kiek suprantamesnis ir aktyviau komunikuojamas, tačiau nėra be trūkumų. Antrasis remiasi gan sudėtinga prielaida, todėl neatrodo patogus pirkėjams.

Taip pat svarbu teisingai įvertinti, kokie būsto kriterijai įtraukiami, vertinant jo įperkamumą. Dažnai imamas „vidutinis“ būstas, tačiau toks apibrėžimas nėra intuityvus.

Kaip Apskaičiuojamas "Citus" Būsto Įperkamumo Indeksas?

„Citus“ komanda už pagrindą ėmė ne „vidutinį būstą“, o skaičiavo, kiek kvadratų galima įpirkti prie dabartinių kainų. Be kitų, mažiau svarbių aspektų, svarbi yra kainos detalizacija: ją sudaro ne tik būsto, tačiau ir paskolos kaina, nes daugiau būstų pirminėje rinkoje nuperkama su paskolomis.

Taigi, „Citus“ įperkamumo indeksas parodo, kiek kvadratinių metrų būsto gali nusipirkti namų ūkis pirminėje rinkoje, jei imama 30 metų trukmės būsto paskola, siekianti 85 proc. būsto vertės, ir mėnesio įmoka siekia 40 proc. pirkėjų mėnesinių pajamų („į rankas“).

Bankų palūkanų marža vertinama kaip konstanta - 2 proc., nes ji yra gan stabili; taip pat pridedamas 6 mėn. Vidutinių pajamų statistika imama iš „Sodros“ duomenų bazės, kiekvienam miestui atskirai. Taip pat vertinama ir būsto kaina - remiamasi „Citus“ stebimais kiekvieno miesto pirminės rinkos butų pasiūlos vidutinės kainos duomenimis.

Svarbūs faktoriai, įtakojantys būsto įperkamumą:

- Būsto ir paskolos kaina

- Pirkėjų mėnesinės pajamos

- Bankų palūkanų marža

- Vidutinės pajamos mieste

Būsto Įperkamumas Didžiuosiuose Lietuvos Miestuose

Remiantis „Swedbank“ įperkamumo indeksu ir skelbta apžvalga, Vilniuje būstas jau nebeįperkamas. Tačiau situacija nėra tokia bloga. Net ir susiklosčiusiomis aplinkybėmis, bent vidutines pajamas per mėnesį gaunantys žmonės būstą įpirkti gali. Ir kalba eina apie naujos statybos būstą. Mūsų skaičiavimais, dviejų asmenų kartu įperkamas būsto plotas paskutinį praėjusių metų ketvirtį sudarė 55,18 kv. m. Tai yra kiek erdvesnis dviejų arba kompaktiškas trijų kambarių būstas. Būtent, vertinant vidutinę kainą. Nebūtinai vidutines pajamas gaunantys žmonės pirks būstą už vidutinę rinkos kainą: labiau nuo centro nutolusiose lokacijose, miegamuosiuose rajonuose kainos gali būti žemesnės, tad ir įperkamas plotas bus didesnis. Užsienio šalių sostinėse situacija nepalyginamai prastesnė.

Kaune 2023 m. III ketv. du bendrasavininkiai galėjo įpirkti beveik 61 kv., m ploto būstą, o Klaipėdoje - net 66 kv. Be to, vertinant analogiško būsto nuomos kainas, jos dydis gali būti panašus į mėnesinę paskolos įmoką. Tik nuomos kainos, priešingai nei ribos, kokią dalį mėnesinių pajamų gali sudaryti paskolos įmoka, nereguliuoja valstybė.

Būsto įperkamumas didžiuosiuose miestuose (2023 m. III ketv.):

| Miestas | Įperkamas plotas (kv. m) |

|---|---|

| Vilnius | 55.18 |

| Kaunas | 61 |

| Klaipėda | 66 |

Dar vienas faktas, kurį laiką ignoruotas kalbant apie įperkamumą - skolinimosi kaina. Tačiau kainos Vilniaus pirminėje rinkoje nesikeičia jau apie 20 mėn., o jas mažinti erdvės nėra dėl 34,2 proc. išaugusios statybų savikainos per pastaruosius 3-4 metus (remiantis Valstybinės duomenų agentūros skelbiamu statybų sąnaudų indeksu). Tuo tarpu, labiausiai įperkamumas smuko dėl augančio Euribor ir nemažėjusių bankų palūkanų maržų.

Pavyzdžiui, 2021 m. paskutinį ketvirtį, kai būsto paklausa buvo ypač aukšta, o kainos taip pat pasiekusios piką, būsto įperkamumas buvo aukščiausias nuo 2017 m. pradžios ir sudarė 102,1 kv. m (2017.01 IV ketv. - 85,84 kv. m). Taip buvo dėl labai sparčiai augusio darbo užmokesčio, kurio augimo būsto kainos nepralenkė.

Nuo aukščiausios savo reikšmės rugsėjį, 4,143 punkto Euribor bazinė 6 mėn. palūkanų norma sausio gale sumažėjo iki 3,873 proc. Palūkanas būsto paskoloms jau ėmė mažinti ir komerciniai bankai, o tai leidžia manyti, kad nuo būsto „įperkamumo dugno“ jau atsispyrėme. Pavyzdžiui, vien eliminavus Euribor įtaką (vertinant, kad šis rodiklis lygus nuliui), būsto įperkamumas dviem žmonėms Vilniuje 2023 m. gale būtų siekęs net 89,37 kv.

Bankų konkurencija ėmė augti sumažėjus būsto paskolų klientų skaičiui. Taip yra todėl, kad plėtotojų ir bankų aktyvumo ciklai „prasilenkia“ per projekto plėtros laikotarpį: pirkėjams preliminariuosius sandorius su plėtotojais sudarius projekto statybų pradžioje, į bankus dėl paskolos jie kreipiasi projektui pasiekus reikiamą baigtumo stadiją, prieš notarinius sandorius. Todėl dabar bankai pradeda jausti sumažėjusį klientų srautą, kurį plėtotojai pajuto dar 2022-aisiais, ir šiemet jau matome iki 1,5-1,6 proc.

Vilniuje, tokiu atveju, vienas pirkėjas gali įpirkti 29,04 kv. m ploto būstą, Kaune - apie 32 kv. m, Klaipėdoje - 34,68 kv. m. Tokio ploto būna 1-1,5 kambarių butai, o 35 kv.

Akivaizdi ir dar viena tendencija. Paskutinius 10-15 metų perkamo būsto plotas palaipsniui mažėja. Iš vienos pusės, taip yra todėl, kad auga jo kaina. Tačiau žmonėms būstą ėmus keisti dažniau (Lietuvoje, vidutiniškai, kas 7-8 metus), jis perkamas pagal poreikius, o ne visam gyvenimui. Todėl stengiamasi neįsigyti perteklinių kvadratinių metrų, kurie nebus išnaudoti.

Palyginimui, jei keliasdešimties metų senumo sovietinės statybos butas, turintis 30-40 kv. m plotą dėl neefektyvaus suplanavimo dažno gyventojo pravardžiuojamas „kišene“, tai to paties dydžio naujo būsto pilnai užtenka didžiajai daliai žmonių.

Ekonominės Perspektyvos Ir Būsto Įperkamumas

Lietuvos ekonomikos perspektyvas šiems metams ekonomistai piešia optimistines ir tai džiugina. Pasak Finansų ministerijos, kurios prognozės yra santūresnės nei Lietuvos banko, numato 1,7 proc. metinį BVP augimą, 7,6 proc. vidutinio bruto darbo užmokesčio (DU) prieaugį ir nedidėjantį nedarbą. Ne itin džiugina tai, kad didžiąją dalį darbo užmokesčio augimo sudarys minimalios mėnesinės algos (MMA) ir neapmokestinamojo pajamų dydžio (NPD) didinimas, o tai turės mažą įtaką šiuo metu galintiems įpirkti būstą.

Pagal šiandienes „Citus“ analitikų prognozes, artimiausiais mėnesiais Europos centrinis bankas gali imti sparčiau karpyti palūkanas ir šių metų viduryje Euribor galėtų nusileisti iki 3,05 proc. žymos. Tikėtina, kad realusis darbo užmokestis per tą laiką reikšmingai nepasikeis, bet ir būsto kainos išliks esamame lygyje. Tokiu atveju, vien dėl Euribor sumažėjimo, dviem žmonėms su paskola įsigyjamo būsto įperkamumas Vilniuje galėtų išaugti iki 61,18 kv. m, Kaune - iki 67,37 kv. m, o Klaipėdoje - 73,07 kv.

Tačiau ilgalaikėje perspektyvoje įperkamumas, deja, yra linkęs prastėti. Tai ypač galioja sostinėse. Augant ekonomikai, gyvenimo komfortui, miestuose daugėjant gyventojų skaičiui, būstas yra linkęs brangti. Nei Vilnius, nei Kaunas ar Klaipėda nėra guminiai: miestams tankėjant mažėja sklypų pasiūla, todėl jie brangsta, auga reikalavimai būstui, pirkėjų lūkesčiai, brangsta statybos. Sparčiau augant atlyginimams, įperkamumas gali laikinai pagerėti, tačiau gali pasikeisti kitos sąlygos, tad būsto įsigijimas gali tapti problematiškesnis. Pavyzdžiui, Varšuvoje įperkamumas yra maždaug 10 proc.

„Būsto įperkamumas yra nukritęs į tikrai mažą lygmenį ir yra maždaug 2010 metų lygio“, - ketvirtadienį indekso pristatyme sakė „Swedbank“ vyresnysis ekonomistas Vytenis Šimkus. Bankas prognozuoja, kad 2024 metais būsto kainos nedidės, o atlyginimai augs apie 8 procentais.

„Jeigu būsto kainos nedidėja, (…) tai mūsų skaičiuojamas būsto įperkamumo indeksas jau grįžta į tą, sakykim, teigiamą teritoriją ir tampa įperkamas. (…) Prognozėms pasitvirtinus, kitų metų pabaigoje (vidutinė šeima Vilniuje - BNS) jau galėtų įsigyti 59 kv. metrų būstą“, - žurnalistams sakė „Swedbank“ vyriausiasis ekonomistas Nerijus Mačiulis.

Vis tik net ir prie tokių teigiamų tendencijų įperkamumas vis dar išliks dešimtmečio žemumose, todėl sandorių skaičius turėtų išlikti šių metų lygyje.

Anot V. Šimkaus, pagrindiniai veiksniai, neigiamai veikę indeksą, buvo didelis pastarųjų metų kainų šuolis bei rekordiškai didėjusios Europos Centrinio Banko (ECB) bazinės palūkanų normos.

Per pandemiją buvo išaugęs didesnio būsto poreikis, o būsto įperkamumas buvo aukštumose, todėl gyventojai rinkosi didesnius butus. Pakilus būsto kainoms ir palūkanoms, sparčiai pasikeitė gyventojų galimybės ir prioritetai.

Vilniuje šiuo metu indeksas siekia 86 punkto. Tai reiškia, kad vidutinio namų ūkio pajamos yra maždaug 14 proc. per mažos, norint įsigyti 55 kv. metrų būstą. V. Šimkus sako, jog vilniečiai dabar gali įsigyti vidutiniškai 47 kv. metrų ploto būstą - 19 kv. metrų mažiau nei prieš metus.

Kaune ir Klaipėdoje indeksas krito daugiau nei Vilniuje, tačiau dėl santykinai neaukštų kainų išlieka aukštas - atitinkamai 129 ir 135 punktai. Čia gyventojai galėjo įpirkti maždaug 70 kv.

Ekonomisto teigimu, nepaisant, jog Vilniuje būsto įperkamumas mažiausias - vilniečiai perka didžiausius butus.

Įdomu tai, kad vilniečiai, nors būsto įperkamumas yra mažiausias, perka didžiausius butus. Tai, ko gero, yra ir miestų demografinės struktūros tendencijos - Vilniuje ilgiau žmonės gyvena butuose, mažiau kraustosi į užmiestį. Tuo tarpu Kaune ir Klaipėdoje populiaresni individualūs namai, kurie į šitą statistiką nepatenka.

Vis dėlto, anot jo, tendencijos nuteikia pozityviai - planuojama mažinti palūkanų normą, toliau auga atlyginimai.

Gera žinia, kad atlyginimai didžiuosiuose miestuose ir toliau auga labai sparčiai.

N. Mačiulis teigė, kad per pastarąjį dešimtmetį būsto kainos šalyje kilo sparčiau nei statybų sąnaudos.

Statybų sąnaudos, be jokios abejonės, visur padidėjo per pastaruosius kelerius metus. Tai yra ir pabrangusios žaliavos, ir ištekliai, ir sparčiau augę atlyginimai, bet (...) Lietuvoje statybų sąnaudos yra padidėjusios maždaug 25 proc. nuo dešimtmečio pradžios, vertinant ir atlyginimus, ir žaliavas, ir statybines medžiagas, bet kainos pakilo 55 proc., maždaug 20 procentinių punktų kainų augimas pralenkė visų sąnaudų augimą.

Tai kaip ir sudaro prielaidas bent jau ilgesnį laiką nusistovėsiančioms kainoms, tai yra nėra kol kas prielaidos didėti kainai net ir sparčiai kylant atlyginimams.

Nuomos Rinka Ir Būsto Įperkamumas

„Swedbank” skaičiuojamas nuomos grąžos rodiklis šių metų pabaigoje dar sumažėjo ir išlieka žemiausias nuo 2011 metų. Šis rodiklis parodo, kokią dalį būsto kainos sudaro jo metinės nuomos pajamos. Vidutinė nuomos grąža Vilniuje siekia 5 proc., senamiestyje - 4,2 proc., Kaune - 5,6 proc.

N. Mačiulis taip pat pabrėžė, kad šiuo metu paskolos įmokos ir būsto nuomos kainos santykis yra rekordiškai aukštas - nuomos alternatyva pastaraisiais metais tampa vis patrauklesnė.

Beveik nesiskiria išlaidos žmogaus, jeigu jis būstą perka arba jį nuomojasi. (…) Būsto kainos augo gerokai sparčiau negu nuoma bei reikšmingai kilusios palūkanos, kurios neturėjo įtakos besinuomojantiems būstą.

Derybinė galia išlieka pirkėjų rankose, daugelis renkasi nuomą ir laukia palankesnių rinkos sąlygų.

Ekonomisto teigimu, dėl šios tendencijos taip pat ryšiai sumažės žmonių, kurie perka būstą su paskola su tikslu jį išnuomoti.

Investicinis būstas, investicinis pirkinys nėra šiuo metu patrauklus. Labai tikėtina, kad iš šiuo metu, ir ateinančiais metais investicinio būsto pirkėjų, kurie labai ženkliai dominavo pastaruosius kelerius metus bus mažiau.

Jis taip pat pridūrė, kad „net ir aukštos palūkanų normos, nusilpusi gyventojų perkamoji galia dėl praėjusių metų infliacijos kol kas neprislopino noro įsigyti būstą (gyvenimui - BNS). Įvyko kitas pokytis, galimybės yra mažesnės, ne atsisako dažniausiai gyventojai naujo būsto įsigijimo, bet renkasi mažesnį būstą. 10 kv. metrų yra sumažėjęs vidutinis perkamas būstas“.

N. Mačiulio teigimu, kai kuriose euro zonos šalyse jau matoma defliacija, o daugelis ekonomikų nebeauga arba patiria nuosmukį.

Infliacija euro zonoje mažėja sparčiau nei tikėjosi ECB ir, tikėtina, per artimiausius mėnesius nukris iki 2 proc. kartelės. Tai leis ECB pripažinti pergalę prieš infliaciją ir pradėti mažinti palūkanų normas.

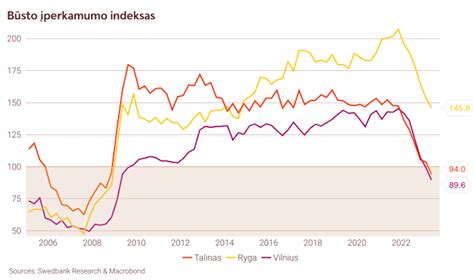

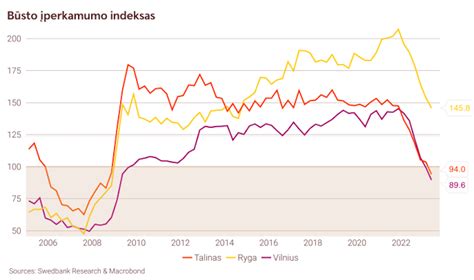

Būsto Įperkamumas Baltijos Šalyse

V. Šimkaus teigimu, pagal būsto įperkamumą Lietuvoje yra prasčiausia situacija Baltijos šalyse. Vis dėlto, indekso kritimo tendencija šalyse panaši.

Jeigu žiūrėti į Baltijos šalis, matome, kad tendencijos kritimo yra panašios. (...) Deja, Vilniuje jis yra pats prasčiausias iš Baltijos šalių.

Anot jo, geriausiai būstas įperkamas Rygoje, tačiau ten lengvai įperkami tik senos statybos būstai - naujos statybos arba renovuotų butų įperkamumas panašus, kaip Vilniuje ir Taline.

Ryga iš pirmos pažiūros vis dar yra labai įperkama, panašus būsto įperkamumas, kaip Kaune. Tačiau Rygos būsto rinka yra labai stipriai dominuojama senos statybos sovietinių butų, kurie yra palyginti prastesnės kokybės ir yra gana pigūs. Jeigu žiūrėti į pirminę naujų ir renovuotų butų statistiką Rygoje, tai situacija praktiškai identiška, kaip Vilniuje ar Taline.

„Swedbank“ skaičiavimais, Rygoje būsto įperkamumas siekia 144,5 balo, o naujo arba renovuoto - 94,8 balo. Taline būsto įperkamumas įvertintas 90,2 balo.

Žiūrint į atskirus segmentus, tai Taline bent jau senos statybos butai daugiau grįžo į virš 100 ribos.

Jeigu būsto kainos nedidėja, (…) tai mūsų skaičiuojamas būsto įperkamumo indeksas jau grįžta į tą, sakykim, teigiamą teritoriją ir tampa įperkamas. (…) Prognozėms pasitvirtinus, kitų metų pabaigoje (vidutinė šeima Vilniuje) jau galėtų įsigyti 59 kv.

Vilniuje šiuo metu indeksas siekia 86 punkto. Tai reiškia, kad vidutinio namų ūkio pajamos yra maždaug 14 proc. per mažos, norint įsigyti 55 kv. metrų būstą. V. Šimkus sako, jog vilniečiai dabar gali įsigyti vidutiniškai 47 kv.

Kaune ir Klaipėdoje indeksas krito daugiau nei Vilniuje, tačiau dėl santykinai neaukštų kainų išlieka aukštas - atitinkamai 129 ir 135 punktai.

Per pandemiją buvo išaugęs didesnio būsto poreikis, o būsto įperkamumas buvo aukštumose, todėl gyventojai rinkosi didesnius butus. Pakilus būsto kainoms ir palūkanoms, sparčiai pasikeitė gyventojų galimybės ir prioritetai.

Vis dėlto, anot jo, tendencijos nuteikia pozityviai: planuojama mažinti palūkanų normą, toliau auga atlyginimai.

„Swedbank” skaičiuojamas nuomos grąžos rodiklis šių metų pabaigoje dar sumažėjo ir išlieka žemiausias nuo 2011 metų. Šis rodiklis parodo, kokią dalį būsto kainos sudaro jo metinės nuomos pajamos. Vidutinė nuomos grąža Vilniuje siekia 5 proc., senamiestyje - 4,2 proc., Kaune - 5,6 proc.

N. Mačiulis taip pat pabrėžė, kad šiuo metu paskolos įmokos ir būsto nuomos kainos santykis yra rekordiškai aukštas - nuomos alternatyva pastaraisiais metais tampa vis patrauklesnė.

Beveik nesiskiria išlaidos žmogaus, jeigu jis būstą perka arba jį nuomojasi. (…) Būsto kainos augo gerokai sparčiau negu nuoma bei reikšmingai kilusios palūkanos, kurios neturėjo įtakos besinuomojantiems būstą.

N. Mačiulio teigimu, kai kuriose euro zonos šalyse jau matoma defliacija, o daugelis ekonomikų nebeauga arba patiria nuosmukį.

Infliacija euro zonoje mažėja sparčiau, nei tikėjosi ECB, ir, tikėtina, per artimiausius mėnesius nukris iki 2 proc. kartelės. Tai leis ECB pripažinti pergalę prieš infliaciją ir pradėti mažinti palūkanų normas.

tags: #busto #iperkamumo #indeksas