Šiame straipsnyje aptarsime, kaip atsekti „Paysera“ mokėjimus pagal unikalų numerį, kokios yra paslaugų teikimo sąlygos, saugumo priemonės ir klientų atsakomybė. Taip pat panagrinėsime ginčus dėl sukčiavimo atvejų ir teismų sprendimus.

„Paysera“ Paslaugų Teikimo Sąlygos

Klientui registruojantis Sistemoje, atsidarant Paysera Sąskaitą bei naudojantis kitomis Paysera teikiamomis paslaugomis, nustatomos pagrindinės sąlygos tarp Kliento ir Paysera. Atskirų Paysera teikiamų paslaugų sąlygos nustatomos šios Sutarties Priedais, susitarimais, taisyklėmis, kurios yra neatskiriama šios Sutarties dalis, ir tokios sąlygos Klientui įsigalioja, Klientui su jomis susipažinus ir pradėjus naudotis atitinkamomis paslaugomis.

Ši Sutartis yra svarbus dokumentas, kurį Klientas turi atidžiai išnagrinėti prieš apsispręsdamas registruotis Sistemoje, atsidaryti Paysera Sąskaitą bei naudotis kitomis Paysera teikiamomis Paslaugomis. Klientas, norėdamas pradėti naudotis Paysera paslaugomis, turi užsiregistruoti Sistemoje. Registracijos Sistemoje metu Klientui sukuriama Paskyra. Paskyra yra asmeninė ir ja naudotis (prie jos prisijungti) turi teisę tik jos savininkas, t. y. Klientas.

Kliento užsiregistravimas Sistemoje reiškia Kliento patvirtinimą, kad jis susipažino ir sutinka su Sutarties sąlygomis bei įsipareigoja jų laikytis. Paysera teikia paslaugas asmenims, sulaukusiems ne mažiau nei 7 (septynerių) metų amžiaus, asmenims, nesulaukusiems 7 (septynių) metų amžiaus, naudotis Paysera paslaugomis draudžiama. Klientas patvirtina, kad registracijos Sistemoje metu pateikė teisingus duomenis apie save ir kad vėliau, Paskyroje keisdamas ar pildydamas duomenis apie save, pateiks tik teisingus duomenis.

Pagrindinės sąvokos:

- Paysera Sąskaita arba Sąskaita - Kliento vardu Sistemoje atidaryta sąskaita, naudojama atsiskaitymams ir kitoms Mokėjimo operacijoms vykdyti.

- Priedas - susitarimas tarp Paysera ir Kliento dėl atskirų Paysera teikiamų Paslaugų teikimo ir naudojimosi sąlygų.

- Saugesnio autentiškumo patvirtinimo procedūra - fizinio arba juridinio asmens tapatybės patvirtinimo procedūra, grindžiama naudojimu dviejų arba daugiau elementų.

Sutartyje ar Sistemoje numatytais atvejais ir tvarka Klientas turi patvirtinti Paskyrą, naujos Paslaugos ar Paslaugos dalies teikimą, atlikti Kliento identifikaciją tam, kad Paysera pradėtų ar tęstų Paslaugų teikimą. Paysera turi teisę bet kada pareikalauti tokių duomenų ir (ar) dokumentų, pagal kuriuos būtų galima identifikuoti Klientą ir (ar) gauti reikšmingą informaciją apie Klientą, kuri būtina tinkamam Paysera Paslaugų teikimui.

Paysera turi teisę bet kada pareikalauti iš Kliento papildomos informacijos ir (ar) dokumentų, susijusių su Klientu ar jo atliekamomis operacijomis ir turi teisę sustabdyti operacijos vykdymą Klientui iki tol, kol Klientas pateiks papildomą informaciją ir (ar) dokumentus, susijusią su sustabdyta operacija. Taip pat, Paysera turi teisę pareikalauti iš Kliento užpildyti ir periodiškai atnaujinti Kliento pažinimo anketą ir jei Klientas per Paysera nustatytą protingą terminą nepateiks papildomos informacijos ir (ar) dokumentų, Paysera turi teisę sustabdyti visų ar dalies Paslaugų teikimą Klientui.

Mokesčiai ir Atsiskaitymai

Klientas įsipareigoja užtikrinti, kad Sąskaitoje būtų pakankamai lėšų Komisiniam mokesčiui sumokėti ar nurašyti. Jeigu Sąskaitoje nepakanka lėšų Komisiniam mokesčiui sumokėti nustatyta valiuta, Paysera turi teisę, bet neprivalo, nurašyti Komisinį mokestį iš lėšų, esančių Sąskaitoje kita valiuta, konvertuodama tą valiutą į reikiamą valiutą pagal Klientui taikomą Paysera valiutos keitimo kursą.

Paysera Sąskaitos Atidarymas ir Lėšų Laikymas

Kliento lėšos Paysera Sąskaitoje gali būti laikomos elektroniniais pinigais, kuriuos Paysera išleidžia Klientui pervedus ar įnešus lėšas į Kliento Paysera Sąskaitą. Konkretų Elektroninių pinigų ar lėšų laikymo Paysera Sąskaitoje būdą Klientas pasirenka Paskyroje, pasirinkęs funkciją „Papildymo instrukcijos“, kurioje pateikiamos lėšų įmokėjimo instrukcijos kiekvienam lėšų įmokėjimo būdui.

Savo pageidavimą dėl lėšų išėmimo (išpirkimo) Klientas pareiškia suformuodamas Mokėjimo nurodymą pervesti lėšas iš savo Paysera Sąskaitos į bet kokią kitą jo nurodytą sąskaitą arba atsiimti lėšas iš savo Paysera Sąskaitos kitais Paysera palaikomais ir Sistemoje nurodytais būdais. Jokios specifinės lėšų išėmimo (išpirkimo) sąlygos, kurios skirtųsi nuo standartinių Paysera Sąskaitoje vykdomų Mokėjimo pervedimų ir kitų Mokėjimo operacijų, nėra taikomos.

Papildomas mokestis už lėšų išėmimą (išpirkimą) nėra mokamas. Lėšų išėmimo (išpirkimo) atveju Klientas sumoka įprastą Komisinį mokestį už atliktą Mokėjimo pervedimą ar išmokėjimą, kuris priklauso nuo Kliento atliekamos Mokėjimo operacijos.

Saugumo Priemonės ir Kliento Atsakomybė

Klientas privalo imtis visų įmanomų saugumo priemonių, tikrinti svetainės bank.paysera.com sertifikatą ir įsitikinti, kad SMS pranešimu gautas vienkartinis saugos kodas ar Paysera Programėlės patvirtinimo funkcija yra naudojami teisingai ir vienkartinis saugos kodas vedamas arba funkcija naudojamasi Paysera Paskyroje.

Paysera Paskyros ir Sąskaitos atidarymo ir palaikymo įkainiai yra nurodyti Įkainių puslapyje. Jeigu daugiau kaip metus Klientas nebuvo prisijungęs prie Paskyros ir neatliko jokios operacijos, Paysera laiko, jog Paskyra ir Sąskaita (Sąskaitos) yra nenaudojamos (neaktyvios). Paysera prieš 30 dienų informavusi Klientą apie nenaudojamas (neaktyvias) Paskyras ir Sąskaitas turi teisę nutraukti Sutartį ir uždaryti Paskyrą bei Sąskaitą (Sąskaitas), jei jos yra nenaudojamos ir jose nėra lėšų.

Mokėjimo Nurodymai ir Duomenų Tikslumas

Klientas privalo pateikti Mokėjimo nurodymą įvykdyti Mokėjimo operaciją tiksliai pagal Sistemoje nurodytas ir Mokėjimo pervedimo dienai aktualias instrukcijas. Jei Klientas yra Gavėjas, jis privalo nurodyti išsamius ir tikslius duomenis Mokėtojui, kad Mokėjimo nurodymas įvykdyti Mokėjimo operaciją visais atvejais būtų pateiktas pagal Sistemoje nurodytas ir Mokėjimo pervedimo dienai aktualias instrukcijas. Klientas prieš pateikdamas Mokėjimo nurodymą įvykdyti Mokėjimo operaciją ar pateikdamas rekvizitus kitam Mokėtojui, privalo pasitikrinti ir atsinaujinti sąskaitos pildymo instrukcijas.

Jei Mokėtojas pateikia klaidingą Mokėjimo nurodymą, ar nurodo neteisingus Mokėjimo pervedimo duomenis, tačiau Mokėjimo pervedimas dar nėra įvykdytas, Mokėtojas gali prašyti Mokėjimo nurodymą patikslinti.

Kaip atsekti mokėjimo operaciją?

Visais atvejais, kuomet Paysera gauna Mokėjimo nurodymą ir lėšas, kurių dėl Mokėjimo nurodyme esančių klaidų ar informacijos stokos neįmanoma įskaityti, ir dėl tokio Mokėjimo nurodymo patikslinimo ar lėšų grąžinimo į Paysera per vieno mėnesio laikotarpį nuo Mokėjimo nurodymo gavimo nesikreipia nei Mokėtojas, nei Gavėjas, Paysera imasi visų įmanomų priemonių, kad atsektų Mokėjimo operaciją, kad būtų gauta patikslinta Mokėjimo nurodymo informacija ir Mokėjimo nurodymas būtų įvykdytas.

Jei Paysera nėra žinomi Mokėtojo kontaktiniai duomenys ir dėl Mokėjimo nurodyme nurodytų lėšų į Paysera nesikreipia nei Mokėtojas, nei Gavėjas, Paysera kreipiasi į Mokėtojo mokėjimo paslaugų teikėjo įstaigą, iš kurios buvo gautos Mokėjimo nurodymo lėšos, su prašymu kreiptis į Mokėtoją dėl Mokėjimo nurodymo informacijos patikslinimo.

Jeigu aukščiau nurodytos priemonės nepadeda atsekti Mokėjimo operacijos, Paysera turi teisę atlikti Mokėtojui 0,01 (vienos šimtosios) euro (šiai sumai ekvivalenčios sumos kita valiuta, jeigu Mokėjimo pervedimas atliekamas kita valiuta) ar kitokį minimalaus dydžio Mokėjimo pervedimą su paskirtyje nurodytu prašymu susisiekti su Paysera ir patikslinti klaidingą Mokėjimo nurodymą el. paštu.

Teismo sprendimas dėl sukčiavimo atvejo

Priimtas teismo sprendimas, kuriuo „Paysera LT“ įpareigota kompensuoti kliento nuostolius dėl sukčiavimo, sulaukė didelio atgarsio. Teismas konstatavo, kad bendrovė nesiėmė pakankamų priemonių informuoti klientus apie galimas rizikas ir netaikė saugesnio autentiškumo patvirtinimo.

Bylos duomenimis, iš kliento sąskaitos buvo atliktos neautorizuotos mokėjimo operacijos, kai jis prisijungė prie suklastotos „Paysera LT“ svetainės. Nors bendrovė grąžino dalį pinigų, kitos dalies atsisakė kompensuoti, teigdama, kad klientas pats buvo neatsargus.

Vis dėlto, teismas nusprendė, kad „Paysera LT“ turėjo imtis aktyvesnių veiksmų, kad apsaugotų savo klientus nuo sukčiavimo atakų, ypač turint informacijos apie jau įvykdytus panašaus pobūdžio incidentus.

„Paysera LT“ atstovai teigė, kad teismo sprendimas prisideda prie ydingos praktikos, kuria tarsi norima įtvirtinti idėją, kad internete jo vartotojams nebėra pareigos ir poreikio elgtis atsargiai ir apdairiai. Bendrovė žada jai nepalankų sprendimą skųsti kasacine tvarka.

Šis atvejis atkreipia dėmesį į būtinybę nuolat tobulinti saugumo priemones ir informuoti klientus apie galimas rizikas, kad būtų užtikrintas jų lėšų saugumas.

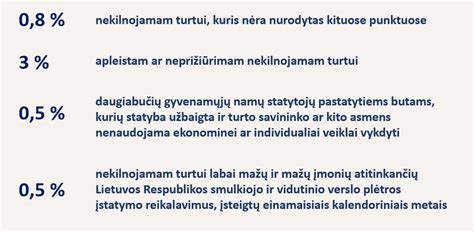

Nekilnojamojo Turto Mokestis

Lietuvoje nekilnojamojo turto mokestis (NT mokestis) taikomas fiziniams ir juridiniams asmenims. Mokestinė vertė apskaičiuojama pagal registro nustatytas vertes, o pirkimo-pardavimo sutartyje nurodytos sumos įtakos neturi. Mokestinę vertę galima sužinoti Registrų centro puslapyje, įvedus objekto unikalų numerį. Mokestinė vertė keičiasi kas 5 metus.

Nekilnojamojo turto vertės dalis, viršijanti 150 000 EUR, yra apmokestinama. Tarifai svyruoja nuo 0,3 iki 3 proc., priklausomai nuo turto paskirties, jo vietos ir mokestinės vertės. Svarbu reguliariai tikrinti galiojančius teisės aktus, nes NT mokestis yra nuolat kintantis įstatymų klausimas.

Nekilnojamojo turto mokesčio tarifai (pavyzdys):

| Turto vertės dalis | Tarifas |

|---|---|

| Iki 150 000 EUR | Netaikoma |

| Nuo 150 000 EUR iki 300 000 EUR | 0,5 proc. |

| Virš 300 000 EUR | Individualus (nuo 0,5 proc. iki 3 proc.) |

Pavyzdžiui, jei namo mokestinė vertė yra 500 000 EUR, tai apmokestinama suma bus 200 000 EUR (500 000 - 300 000 = 200 000 EUR), o taikant 0,5 proc. tarifą, mokėtina suma bus 1000 eurų.

Išlaidų Sekimas ir Finansinis Raštingumas

Išlaidų sekimas yra svarbi finansinio raštingumo dalis. Sekant išlaidas, pradedate jas kontroliuoti ir galite atrasti nebūtinų išlaidų. Tai gali tapti savotišku žaidimu, kuriame siekiate mažinti išlaidas, išlaikant gyvenimo kokybę ir komfortą.

Pradėjus sekti išlaidas, svarbu žinoti, kiek vidutiniškai kainuoja bazinės pragyvenimo išlaidos - būstas, transportas ir maistas. Taip pat rekomenduojama bent kartą per metus peržiūrėti visų savo banko sąskaitų išrašus ir patikrinti transakcijų ataskaitas.