Sąskaita faktūra (SF) yra oficialus dokumentas, kurį pardavėjas ar paslaugų teikėjas išrašo pirkėjui, taip patvirtindamas prekių pardavimą ar paslaugų suteikimą fiziniam asmeniui.

Tai tarsi kvitas, kuriame išsamiai nurodoma - kas buvo parduota, kokia paslauga suteikta, kokia kaina ir kokiomis sąlygomis.

Lietuvos teisės aktuose sąskaitos faktūros naudojimas yra reglamentuojamas įvairiais įstatymais, tarp jų Lietuvos Respublikos buhalterinės apskaitos įstatymu ir Pridėtinės vertės mokesčio įstatymu (PVMĮ).

Šis dokumentas yra būtinas tiek buhalterinei apskaitai, tiek mokesčių administravimui, kaip numatyta Lietuvos Respublikos buhalterinės apskaitos įstatyme (10 straipsnis).

Elektroninės sąskaitos faktūros yra visiškai teisėtos ir laikomos lygiavertėmis popierinėms, jei jos atitinka Europos Parlamento ir Tarybos reglamentą Nr. 910/2014 dėl elektroninio parašo (eIDAS). LR Elektroninių ryšių įstatymas taip pat užtikrina šių dokumentų teisėtumą, jei jie siunčiami ir saugomi tinkamai.

Sąskaitos faktūros skirstomos į kelis pagrindinius tipus, priklausomai nuo jų paskirties.

- Paprasta sąskaita faktūra naudojama ne PVM mokėtojų, pateikiant pagrindinę informaciją apie prekes ar paslaugas.

- PVM sąskaita faktūra yra privaloma PVM mokėtojams (joje nurodomas taikomas PVM tarifas ir suma).

- Išankstinė sąskaita faktūra išrašoma avansiniams mokėjimams ir nėra oficialus apskaitos dokumentas.

- Kreditinė sąskaita faktūra naudojama norint pakoreguoti sąskaitą faktūrą arba kompensacijoms už grąžintas prekes išmokėti.

- Debetinė sąskaita faktūra skirta papildomoms sumoms už papildomas paslaugas ar prekes apmokėti.

Išankstinė sąskaita faktūra - tai komercinis dokumentas, kuris yra skirtas informuoti pirkėją apie būsimų prekių ar paslaugų kainą, sąlygas bei mokėjimo detales.

Išankstinė sąskaita nėra oficialus buhalterinis dokumentas, todėl ji nėra registruojama buhalterinėje apskaitoje, o jos pagrindu pirkėjas negali atskaityti pridėtinės vertės mokesčio (PVM). Tai aiškiai apibrėžia Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (LR PVM įstatymo) 79 straipsnis. Dokumentas dažniausiai naudojamas kaip komercinė sutartis tarp pirkėjo ir pardavėjo, kuria užfiksuojamos būsimos finansinės operacijos detalės.

Praktikoje išankstinės sąskaitos yra itin populiarios verslo santykiuose, nes jos leidžia iš anksto numatyti sąlygas ir pasirūpinti apmokėjimu, kol dar neįvyko prekių tiekimas ar paslaugų teikimas. Be to, tokia sąskaita suteikia galimybę išvengti nesusipratimų dėl mokėtinų sumų, terminų ar kitų finansinių aspektų.

Išankstinė sąskaita faktūra yra laisvos formos susitarimas, kuris leidžia gauti išankstinį apmokėjimą už paslaugas ar prekes iš savo klientų. Tai yra preliminarus dokumentas skirtas atsiskaitymams už prekes ar paslaugas iki jų tiekimo klientui formalizuoti.

Pagrindiniai skirtumai tarp išankstinės ir įprastos sąskaitos faktūros

Pagrindiniai skirtumai tarp išankstinės ir įprastos sąskaitos faktūros yra keli svarbūs aspektai, kurie nulemia jų funkcijas bei naudojimo paskirtį.

| Savybė | Išankstinė sąskaita faktūra | Įprasta sąskaita faktūra |

|---|---|---|

| Teisinis statusas | Informacinis dokumentas, neregistruojamas buhalterinėje apskaitoje. | Oficialus buhalterinis dokumentas, atitinka LR teisės aktų reikalavimus. |

| PVM apskaita | PVM nėra traukiamas į mokesčių apskaitą tol, kol nėra išrašoma galutinė sąskaita faktūra. | Suteikia teisę pirkėjui atskaityti PVM, jei jis yra registruotas PVM mokėtojas. |

| Apmokėjimo momentas | Išrašoma prieš atliekant mokėjimą, siekiant gauti avansą arba rezervuoti prekes ir paslaugas. | Išrašoma po prekių perdavimo arba paslaugų suteikimo ir fiksuoja galutinį atsiskaitymą. |

| Paskirtis | Užtikrinti, kad pirkėjas žinos tikslias mokėjimo detales ir sąlygas dar prieš sandorio įvykdymą. | Fiksuoja įvykusį sandorį kaip apskaitos pagrindą. |

Teisinis statusas: Išankstinė sąskaita faktūra yra tik informacinis dokumentas, kuris neregistruojamas buhalterinėje apskaitoje ir neturi teisinės galios kaip apskaitos dokumentas.

Įprasta sąskaita faktūra yra oficialus buhalterinis dokumentas, kuris atitinka visus Lietuvos teisės aktų reikalavimus (LR Buhalterinės apskaitos įstatymas, 6 straipsnis) ir naudojamas apskaitos registruose bei mokesčių deklaravimui.

PVM apskaita: Išankstinėje sąskaitoje nurodytas PVM nėra traukiamas į mokesčių apskaitą tol, kol nėra išrašoma galutinė sąskaita faktūra.

Įprasta sąskaita faktūra, išrašyta po prekių ar paslaugų suteikimo, suteikia teisę pirkėjui atskaityti PVM, jei jis yra registruotas PVM mokėtojas (LR PVM įstatymo 65 straipsnis).

Apmokėjimo momentas: Išankstinė sąskaita faktūra išrašoma prieš atliekant mokėjimą, dažniausiai siekiant gauti avansą arba rezervuoti prekes ir paslaugas.

Įprasta sąskaita faktūra išrašoma po prekių perdavimo arba paslaugų suteikimo ir fiksuoja galutinį atsiskaitymą.

Paskirtis: Išankstinės sąskaitos paskirtis - užtikrinti, kad pirkėjas žinos tikslias mokėjimo detales ir sąlygas dar prieš sandorio įvykdymą.

Įprasta sąskaita faktūra fiksuoja įvykusį sandorį kaip apskaitos pagrindą.

Kada ir kodėl verta naudoti išankstinę sąskaitą faktūrą?

Išankstinė sąskaita faktūra naudinga daugeliu atvejų, ypač kai norima užtikrinti aiškumą tarp pirkėjo ir pardavėjo.

Avansiniai mokėjimai: Jei sandoris reikalauja avanso už prekes ar paslaugas - išankstinė sąskaita yra puikus būdas užfiksuoti mokėjimo sąlygas ir sumą. Pagal LR PVM įstatymo 14 straipsnį - gautas avansas yra laikomas prekių ar paslaugų tiekimu, todėl svarbu turėti aiškų dokumentą, kuriame nurodomas avansas ir būsimos paslaugos ar prekės.

Didelės vertės sandoriai: Kai sudaromi didelės vertės pirkimo-pardavimo sandoriai, tai išankstinės sąskaitos padeda šalims tiksliai suderinti sąlygas ir užtikrinti, kad abi pusės supranta finansinius įsipareigojimus. Tai ypač aktualu verslo sektoriuose, kuriuose paslaugų teikimas ar prekių gamyba užtrunka ilgiau.

Individualūs užsakymai: Kai teikiamos paslaugos arba gaminami produktai pagal individualius užsakymus - išankstinė sąskaita leidžia užtikrinti, kad pirkėjas padengs dalį ar visą sumą dar prieš užsakymo vykdymą. Tai padeda pardavėjui išvengti nuostolių dėl neapmokėtų užsakymų.

Projektų valdymas: Išankstinės sąskaitos leidžia aiškiai apibrėžti finansinius įsipareigojimus ilgalaikiuose projektuose ar paslaugose, kurias reikia teikti etapais.

Rizikos valdymas: Naudojant išankstinę sąskaitą - pardavėjas apsisaugo nuo finansinių nuostolių, jei pirkėjas negali atsiskaityti po prekių ar paslaugų gavimo.

Kokie pagrindiniai elementai turi būti įtraukti į išankstinę sąskaitą?

Nors Lietuvos teisės aktai tiesiogiai nereglamentuoja išankstinių sąskaitų faktūrų turinio - VMI rekomenduoja įtraukti kelis elementus.

Dokumento pavadinimas: Dokumentas turi būti aiškiai pažymėtas kaip „Išankstinė sąskaita faktūra“, kad nekiltų painiavos su įprasta sąskaita faktūra.

Pardavėjo ir pirkėjo informacija: Įrašykite pardavėjo ir pirkėjo pavadinimus, adresus, juridinio asmens kodus, PVM mokėtojo kodus (jei taikoma).

Sąskaitos numeris ir data: Dokumentas turi būti unikalios numeracijos ir nurodyti išrašymo datą.

Prekių ar paslaugų aprašymas: Turi būti detalizuota, kokios prekės ar paslaugos bus teikiamos, nurodomi jų kiekiai, vieneto kainos ir bendra suma.

Apmokėjimo sąlygos: Pateikite mokėjimo terminus, banko sąskaitą ir kitą svarbią informaciją, kuri reikalinga atsiskaitymui.

Bendra suma su PVM ir be PVM: Jei pardavėjas yra PVM mokėtojas - išankstinėje sąskaitoje turi būti nurodytos sumos su ir be PVM, tačiau jos pagrindu PVM dar nėra deklaruojamas.

Pastabos: Galima pridėti papildomas pastabas apie prekių pristatymo laiką, garantijas ar kitas sąlygas.

Išankstinė sąskaita faktūra gali būti išrašyta, pavyzdžiui, kai grafikos dizaineris sutiko sukurti logotipą už 100 EUR. Savo veiklą jis įteisinęs su individualios veiklos pažyma. Grafikos dizaineris išrašo 30 EUR išankstinę sąskaitą ir perduoda ją paslaugos užsakytojui. Gavęs avansą jis pradeda darbus. Baigęs darbus kartu su logotipu nusiunčia ir pilną sąskaitą, o užsakovas perveda likusius 70 EUR už darbą. Šis procesas užtikrina, kad dizaineris gauna dalinį apmokėjimą prieš pradėdamas darbą, o užsakovas turi garantiją, kad darbai bus atlikti.

Komercinis pasiūlymas ir išankstinė sąskaita

Komercinis pasiūlymas pateikiamas sandorio pradžioje, kai dar nėra galutinio susitarimo. Tuo tarpu išankstinė sąskaita faktūra yra apskaičiuotas dokumentas, kuris bus išrašytas remiantis pardavėjo ir kliento sutartomis sąlygomis. Ji rodo, kad tarp šalių jau pasiektas bendras susitarimas ir pardavėjas gali tikėtis apmokėjimo iš kliento.

Išankstinės sąskaitos faktūros eksporte

Išankstinė sąskaita faktūra yra svarbi eksporto procese, nes ji užtikrina, kad pardavėjas ir pirkėjas vienodai suprastų sandorio detales.

Tokia detalizacija padeda išvengti nesusipratimų tarp šalių, užtikrina sklandų prekių judėjimą bei leidžia tiksliai planuoti logistiką ir muitinės procedūras. Be to, išankstinė sąskaita dažnai naudojama kaip pagrindas muitinės dokumentams rengti ir avansiniams mokėjimams atlikti.

Naudojant Sąskaita123, sąskaitos faktūros parengimas tampa greitas ir saugus. Užsiregistravus sistemoje galite pridėti savo verslo duomenis, pavyzdžiui, įmonės pavadinimą, adresą, PVM kodą ir banko sąskaitos numerį.

Sukūrus naują sąskaitą, įveskite kliento informaciją bei prekių ar paslaugų detales. Sistema automatiškai apskaičiuos PVM ir galutinę sumą, tad išvengsite klaidų. Galimybė pridėti ir savo įmonės logotipą sukuria profesionalumo įspūdį.

Galiausiai, sąskaitą galima išsaugoti PDF formatu arba išsiųsti tiesiogiai klientui el. paštu - tai užtikrina greitą ir patikimą dokumentų valdymą.

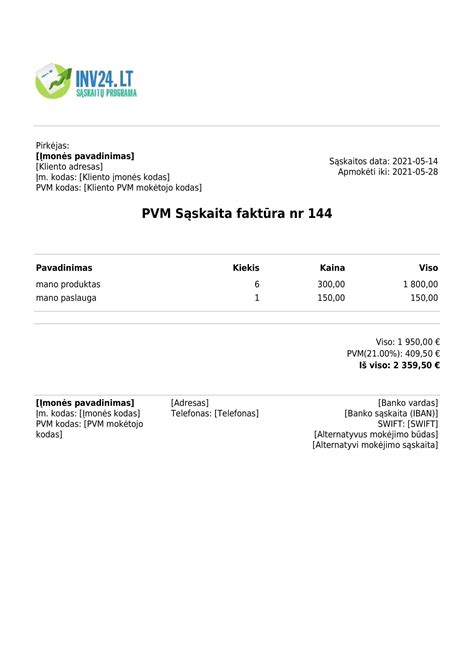

Sąskaitos faktūros sudėtis

Pagal Lietuvos Respublikos Pridėtinės vertės mokesčio įstatymą (PVMĮ 80 str.) sąskaitoje faktūroje privalo būti pateikiami konkretūs rekvizitai.

Dokumento pavadinimas: Sąskaitos faktūros viršuje turi būti aiškiai nurodytas pavadinimas: „Sąskaita faktūra“ arba „PVM sąskaita faktūra“.

Serijos numeris: Kiekviena sąskaita turi turėti unikalų numerį arba serijos numerį, kuris užtikrina jos eiliškumą buhalterijoje.

Data: Data, nurodanti, kada sąskaita buvo išrašyta, yra būtina apskaitos dokumentams ir atsiskaitymo terminų nustatymui.

Pardavėjo / paslaugos teikėjo informacija:

- Pavadinimas (ar vardas, pavardė, jei tai fizinis asmuo).

- Adresas.

- PVM mokėtojo kodas (jei pardavėjas ar tiekėjas yra PVM mokėtojas).

- Kontaktiniai duomenys (el. paštas, telefonas).

Pirkėjo informacija:

- Pavadinimas (ar vardas, pavardė, jei tai fizinis asmuo).

- Adresas.

- PVM mokėtojo kodas (jei pirkėjas yra PVM mokėtojas).

Prekių ar paslaugų aprašymas: Aiškiai išdėstytas sąrašas, kuriame nurodomi:

- Prekių ar paslaugų pavadinimai.

- Kiekiai (pvz., vnt., kg, val.).

- Vieneto kaina (be PVM).

- Bendra suma už kiekvieną prekę ar paslaugą (be PVM).

PVM tarifas ir suma: Nurodomas taikomas PVM tarifas (pvz., 21%, 9% ar 5%). Apskaičiuojama ir pateikiama PVM suma. Jei PVM netaikomas, tai taip pat turi būti pažymėta (pvz., „PVM netaikomas pagal PVMĮ 96 straipsnį“).

Bendra mokėtina suma: Privalo būti nurodyta:

- Visa suma be PVM.

- PVM suma.

- Visa suma su PVM.

Atsiskaitymo informacija: Pardavėjo banko sąskaitos numeris. Atsiskaitymo terminas (pvz., 14 dienų nuo sąskaitos išrašymo datos). Kiti mokėjimo būdai, jei jie galimi (pvz., atsiskaitymas grynaisiais, mokėjimo platformos, tokios kaip „PayPal“).

Papildoma informacija (jei reikalinga): Nuorodos į sutartis ar užsakymus (pvz., užsakymo numeris). Pristatymo informacija (jei taikoma). Specialios sąlygos, nuolaidos ar kiti svarbūs duomenys.

Pagal Buhalterinės apskaitos įstatymo 13 straipsnį - sąskaita faktūra yra vienas pagrindinių apskaitos dokumentų, todėl jos sudėtis turi atitikti teisės aktų reikalavimus. Sąskaitoje pateikti rekvizitai turi būti tikslūs, kad dokumentas galėtų būti naudojamas mokesčių administravimo ir apskaitos tikslams.

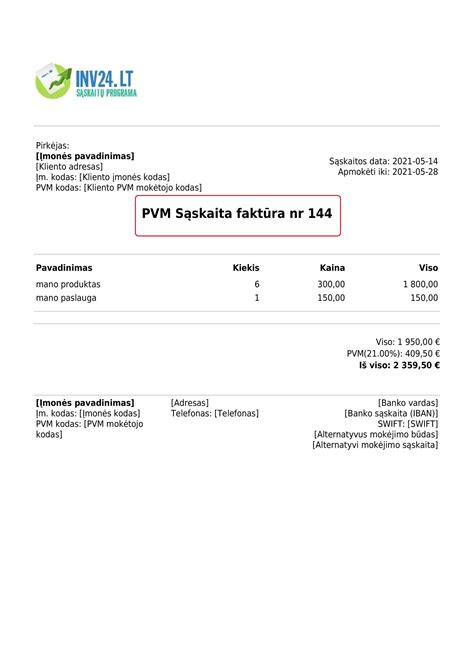

Kaip sukurti profesionalią sąskaitą faktūrą?

Profesionali sąskaita faktūra padeda ne tik greičiau gauti apmokėjimą, bet ir palieka gerą įspūdį apie jūsų verslą.

Aiškiai nurodykite savo ir kliento informaciją:

- Jūsų duomenys: pavadinimas, adresas, PVM kodas (jei esate PVM mokėtojas), el. pašto adresas ir telefonas.

- Kliento duomenys: vardas ir pavardė (arba įmonės pavadinimas), adresas, PVM kodas (jei taikoma).

Sukurkite unikalų sąskaitos numerį: Naudokite sistemą, pvz., „SF-2025-001“, kad sąskaitos būtų lengvai sekamos ir tvarkingos.

Įtraukite sąskaitos išrašymo datą ir apmokėjimo terminą: Nurodykite tikslią sąskaitos išrašymo datą. Aiškiai pažymėkite apmokėjimo terminą, pvz., „Apmokėti per 14 dienų nuo išrašymo datos“.

Detaliai aprašykite prekes ar paslaugas: Kiekvieną prekę ar paslaugą aprašykite atskirai:

- Pavadinimas: aiškus ir konkretus.

- Kiekis: pvz., vienetai, valandos.

- Vieneto kaina: be PVM (jei taikoma).

- Bendra suma: už kiekvieną prekę/paslaugą.

Nurodykite PVM informaciją (jei taikoma): Aiškiai nurodykite PVM tarifą (pvz., 21%, 9%) ir apskaičiuotą PVM sumą. Jei PVM netaikomas - pridėkite pastabą, pvz., „PVM netaikomas pagal PVMĮ 96 straipsnį“.

Įrašykite bendrą sumą: Atskirai nurodykite:

- Suma be PVM.

- PVM suma.

- Galutinė suma su PVM.

Pridėkite atsiskaitymo būdus: Aiškiai nurodykite, kaip klientas gali atsiskaityti:

- Banko sąskaitos numeris.

- Sąskaitos savininko vardas.

- Kiti atsiskaitymo būdai (pvz., „PayPal“).

Pasirinkite tvarkingą dizainą: Naudokite minimalią, profesionalią šrifto ir spalvų schemą. Pridėkite savo įmonės logotipą, kad sustiprintumėte prekės ženklo įvaizdį.

Patikrinkite informaciją: Prieš išsiųsdami - peržiūrėkite sąskaitą, kad įsitikintumėte, jog nėra klaidų.

PVM sąskaita faktūra - apskaitos dokumentas, naudojamas veiklos vykdytojų, kurie yra PVM mokėtojai. Prievolė mokėti PVM gali atsirasti priklausomai nuo pajamų dydžio ir prekių įsigijimų iš Europos Sąjungos šalių bei paslaugų, kurių suteikimo vieta laikoma Lietuva, įsigijimo iš užsienio šalyse įsikūrusių asmenų.

Sąskaitų faktūrų saugojimas ir tvarkymas

Sąskaitų faktūrų saugojimas yra svarbi buhalterinės apskaitos dalis, kuri garantuoja skaidrumą ir atitinka teisės aktus. Pagal Lietuvos Respublikos buhalterinės apskaitos įstatymo 19 straipsnį - visi apskaitos dokumentai, įskaitant sąskaitas faktūras, privalo būti saugomi tam tikrą laikotarpį.

- PVM sąskaitos faktūros - mažiausiai 10 metų, jei pardavėjas yra PVM mokėtojas (PVMĮ 78 str.).

- Kiti apskaitos dokumentai - bent 5 metus, nebent teisės aktuose numatyta kitaip.

Dažniausiai užduodami klausimai apie sąskaitas faktūras

- Kas yra sąskaita faktūra? Sąskaita faktūra - tai oficialus dokumentas, kurį pardavėjas pateikia pirkėjui, nurodydamas suteiktas paslaugas ar parduotas prekes, jų kainą, mokesčius ir apmokėjimo terminą.

- Kokie duomenys turi būti įtraukti į sąskaitą faktūrą? Būtini elementai: Pardavėjo ir pirkėjo pavadinimai, adresai, kontaktai; Sąskaitos numeris; Išrašymo ir apmokėjimo datos; Paslaugų ar prekių aprašymas, kiekis, vieneto kaina; Bendroji suma, nurodant PVM (jei taikoma); Pardavėjo rekvizitai sąskaitos apmokėjimui.

- Ar sąskaitos faktūros turi būti pasirašytos? Lietuvoje pagal teisės aktus sąskaitos faktūros neprivalo būti pasirašytos ranka. Elektroniniu būdu pateiktos sąskaitos laikomos galiojančiomis, jei jose yra visi būtini duomenys.

- Koks skirtumas tarp sąskaitos faktūros ir PVM sąskaitos faktūros? Sąskaita faktūra - naudojama, jei pardavėjas nėra PVM mokėtojas. PVM sąskaita faktūra - naudojama, jei pardavėjas yra PVM mokėtojas, ir joje nurodomas PVM dydis.

- Ar galiu išrašyti sąskaitą faktūrą fiziniam asmeniui? Taip, sąskaitą faktūrą galima išrašyti tiek juridiniams, tiek fiziniams asmenims. Išrašant sąskaitą fiziniams asmenims dažnai užtenka įrašyti vardą, pavardę ir adresą.

- Kiek laiko reikia saugoti sąskaitas faktūras? Lietuvoje sąskaitas faktūras būtina saugoti ne mažiau kaip 10 metų.

- Kada reikia išrašyti sąskaitą faktūrą? Kai suteikiate paslaugą arba parduodate prekę. Dažniausiai sąskaita faktūra turi būti išrašyta iki mėnesio pabaigos, per kurią įvyko sandoris.

- Ar galima išrašyti sąskaitą faktūrą atgaline data? Teoriškai tai įmanoma, tačiau nerekomenduojama, nes tai gali pažeisti finansinės apskaitos taisykles. Geriausia sąskaitas faktūras išrašyti tiksliai tą dieną, kai įvykdomas sandoris.

- Ar reikia išrašyti sąskaitą faktūrą, jei klientas atsiskaitė grynaisiais? Taip, jei klientas prašo sąskaitos faktūros.