Įsigyjant būstą su banko paskola, vienas iš privalomų ir dažnai painiavą keliančių aspektų yra būsto draudimas. Nors daugelis jį mato kaip papildomą išlaidų eilutę, būsto draudimas imant paskolą yra ne tik banko reikalavimas, bet ir esminė jūsų turto bei finansinės ramybės garantija.

Suprasime, kodėl būsto draudimas imant paskolą yra privalomas, ką jis apima, kaip veikia būsto draudimas palyginimas, ir kokie veiksniai lemia kainą. "Draudžiant būstą su paskola, svarbu ne tik įvykdyti banko reikalavimus, bet ir užtikrinti maksimalią apsaugą savo investicijai.

Kodėl būsto draudimas yra privalomas imant paskolą?

Kiekvienas, besikreipiantis į banką dėl būsto paskolos, neišvengiamai susiduria su reikalavimu apdrausti įkeičiamą nekilnojamąjį turtą. Šis reikalavimas yra įtvirtintas Lietuvos Respublikos civiliniame kodekse ir bankų vidaus taisyklėse, siekiant apsaugoti banko, kaip kreditoriaus, interesus.

- Draudimo suma: Paprastai draudimo suma turi būti ne mažesnė už įkeičiamo būsto atkuriamąją vertę arba paskolos likutį.

- Bankas kaip naudos gavėjas: Bankas nurodomas kaip pirminis naudos gavėjas iš draudimo išmokos įvykus žalai.

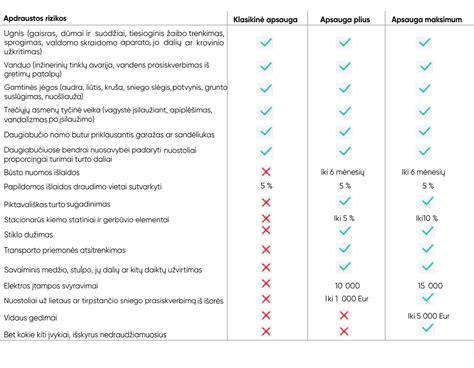

Ką apima standartinis būsto draudimas?

Nors banko reikalavimai nustato minimalią draudimo apsaugą, tai yra tik atspirties taškas. Standartinis būsto draudimo polisas, atitinkantis bankų reikalavimus, dažniausiai apima paties pastato (sienų, stogo, grindų ir kt.) draudimą nuo pagrindinių rizikų.

Svarbu suprasti, kad standartinis būsto draudimas dažnai neapima turto, esančio namuose (baldų, buitinės technikos, asmeninių daiktų), draudimo. Taip pat gali būti neapdrausta civilinė atsakomybė, vagystės ar įsilaužimo rizika.

Apsvarstykite šias papildomas apsaugas, ypač jei jūsų turtas yra vertingas arba jei norite užtikrinti maksimalią ramybę. Platesnis draudimas gali padengti ir tokias rizikas, kaip antai nelaimingi atsitikimai jūsų namuose.

Kaip pasirinkti tinkamą būsto draudimą?

Rinkoje veikia daugybė draudimo bendrovių, siūlančių įvairius būsto draudimo su paskola variantus. Norint išsirinkti geriausią, svarbu neapsiriboti tik kaina.

- Draudimo apimtis: Atidžiai perskaitykite, kokios rizikos yra draudžiamos ir kokios ne. Palyginkite skirtingų bendrovių siūlomų bazinių ir išplėstinių paketų turinį. Ar apdraustas tik pastatas, ar ir jame esantis turtas?

- Išskaitos (frančizė): Tai suma, kurią draudimo įvykio atveju turėsite sumokėti patys. Kuo didesnė išskaita, tuo mažesnė draudimo įmoka.

- Išmokos mokėjimo sąlygos: Kokia maksimali išmoka už tam tikrus įvykius? Kokie yra išmokos mokėjimo terminai?

- Papildomos paslaugos ir nuolaidos: Kai kurios bendrovės siūlo pagalbą buityje, spynų keitimą avarijos atveju, nemokamą teisinę konsultaciją.

- Draudimo bendrovės reputacija ir patikimumas: Peržiūrėkite klientų atsiliepimus, pasidomėkite draudimo bendrovės finansiniu stabilumu ir žalos administravimo patirtimi.

- Kaina: Po to, kai palyginote apimtį ir sąlygas, galite lyginti ir kainas. Naudokite draudimo internetu skaičiuokles.

5 patarimai draudžiant turtą

Būsto draudimo skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Kas įtakoja būsto draudimo kainą?

Būsto draudimo įmoka nėra vienoda visiems ir priklauso nuo daugelio veiksnių. Supratimas, kas įtakoja kainą, padės jums rasti optimaliausią variantą ir galbūt net sutaupyti.

- Nekilnojamojo turto tipas ir statyba: Butas ar individualus namas? Medinis, mūrinis, ar karkasinis namas?

Dažniausios klaidos renkantis būsto draudimą

Nors atrodo, kad būsto draudimo pasirinkimas yra paprastas, daugelis daro tam tikras klaidas, kurios vėliau gali sukelti finansinių nuostolių.

- Rinkimasis tik pagal žemiausią kainą: Pigiausias polisas nebūtinai yra geriausias. Jis gali turėti daug išimčių, aukštas išskaitas ar labai ribotą draudimo apimtį.

- Neskaitymas draudimo taisyklių: Draudimo taisyklės ir sutarties sąlygos yra esminės. Jose nurodomos visos išimtys, apribojimai, privalomos veiksmai įvykus žalai.

- Neatnaujinant draudimo sutarties: Būsto vertė gali keistis, taip pat ir jūsų poreikiai.

- Neinformavimas draudiko apie pokyčius: Jei atliekate kapitalinį remontą, įrengiate signalizaciją ar pasikeičia nuosavybės teisės, privalote apie tai informuoti draudimo bendrovę.

Civilinės atsakomybės draudimas

Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo. Be privalomojo NT draudimo, rekomenduojama papildomai apsidrausti civiline atsakomybe - toks draudimas padengia buto savininko padarytą žalą kaimynams ir kainuoja nuo 19 eurų per metus.

Štai, pavyzdžiui, kambario remonto metu, kuomet vienas ant kito buvo sukrauti baldai, o ant jų - kompiuteris, kliento šuo baldus nuvertė ir kompiuterį sudaužė. Draudimo bendrovė už tokią geriausio žmogaus draugo padarytą žalą kompensavo daugiau nei 1,2 tūkst. eurų.

Nuostolių namuose, kaimynams ar netgi mokykloje gali padaryti ir mūsų atžalos. Kita „Swedbank“ kliento istorija - geras to įrodymas.

Būsto draudimo nauda

Busto draudimas imant paskola yra daug daugiau nei tiesiog banko reikalavimas - tai esminė investicija į jūsų finansinį saugumą ir ramybę. Būsto paskolos draudimas apsaugo banką, suteikusį paskolą nekilnojamam turtui, jeigu paskolą gavęs klientas negali jos grąžinti. Jei papildomai apsidraudžiama nuo nelaimingų atsitikimų bei nedarbingumo rizikos, netekus pajamų šaltinio arba įvykus nelaimei, dėl kurios paskolos gavėjas negali dirbti, įmokas už nekilnojamą turtą dengia draudimas.

Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius.

Klientu tapau įsigijęs būstą su būsto paskola, nes pasirodė patraukli paslaugų kaina. Vėliau, sugedus buitinei technikai ir automobiliui buvo kompensuotos finansinės išlaidos.

Papildomos išlaidos perkant būstą su paskola

Naujo būsto įsigijimą lydi daugiau išlaidų nei vien nekilnojamojo turto kaina - nepatyrę pirkėjai apie jas nesusimąsto. Šios išlaidos sudaro apie 1,5 - 2 proc. turto vertės, todėl verta paanalizuoti, iš ko jos susideda ir į ką reikėtų atkreipti dėmesį, norint nepermokėti.

Pagrindinės išlaidos:

- Pradinis įnašas

- NT vertinimas

- Kreditavimo sutarties parengimo mokestis

- Notaro paslaugos

- Privalomasis NT draudimas

- Civilinės atsakomybės draudimas

- Turto įkeitimas

- Kadastriniai matavimai (jei reikia)

Pavyzdys: Su banko paskola perkant 100.000 eurų kainuojantį butą Vilniuje, papildomos „nematomos“ sandorio išlaidos sieks apie 1.500 - 2000 eurų.

| Išlaidos | Suma (apytiksliai) |

|---|---|

| NT vertinimas | 130 EUR |

| Notaro paslaugos | 450 EUR |

| Privalomasis NT draudimas (metams) | 55 EUR |

| Civilinės atsakomybės draudimas (metams) | 19 EUR |

| Turto įkeitimas | 200 EUR |

| Kadastriniai matavimai | 250 EUR |

Apskritai, draudimas yra sudėtinga sritis, apimanti daugybę niuansų. Nors iš pirmo žvilgsnio pasirinkimas gali atrodyti sudėtingas, kruopštus busto draudimas palyginimas, dėmesys detalėms ir teisingos busto draudimas skaiciuokle naudojimas leis jums rasti optimaliausią apsaugą. Skirkite laiko įsigilinti į skirtingus pasiūlymus, perskaitykite sutarties sąlygas ir, jei reikia, pasikonsultuokite su draudimo specialistais.

Daugelis draudimo bendrovių šiuolaikinėmis technologijomis siūlo galimybę apdrausti būstą internetu.

tags: #ar #butas #apdraustas #civiline #atsakomybe #imant