Nuo nelaimių namuose nesame apsaugoti, bet apdrausti būstą - galime. Lietuvoje turime gausybę draudimo bendrovių, siūlančių nekilnojamojo turto draudimą (pavyzdžiui: Lietuvos draudimas, Ergo, If, Compensa, Gjensidige ir kt.). Nelaimėms reikia būti pasiruošus.

Būsto įsigijimas - atsakingas, tačiau malonus procesas. Vis dėlto, jaukaus gyvenimo nuosavuose namuose džiaugsmą gali gerokai pritemdyti nelaimingi nutikimai. Nuo kačiuko numesto mobiliojo telefono, iki trūkusio vamzdžio užlietų kelių aukštų kaimynų - žala nuosavam ar kaimynų turtui gali reikšti ir kelių šimtų, ir kelių dešimčių tūkstančių eurų nuostolius. Apsaugokite savo namus nuo gaisro, užliejimo, vagystės ar stichinių nelaimių.

Būsto draudimo rūšys

Norint turėti visokeriopą apsaugą, reikėtų rinktis statinio, namų turto bei civilinės atsakomybės draudimą apimančią draudimo paslaugą. Draudžiant būstą pirmiausia išanalizuokite draudimo sutartį, arba peržiūrėkite jau turimą draudimo sutartį:

- Pastato/statinio (nekilnojamo turto) draudimas. Kuomet draudžiamas statinys, svarbu atkreipti dėmesį, kaip jis draudžiamas - konkrečia suma, ar atkuriamąja verte. Draudžiant konkrečia suma, pavyzdžiui, 100 tūkst. eurų, jos tiesiog gali neužtekti, nes žala bus didesnė. „Swedbank“ Gyventojų turto draudimo atveju statinys draudžiamas atkuriamąja verte, nenurodant konkrečios sumos.

- Namų turto draudimas. Tai pastato viduje esančio kilnojamojo turto draudimas. Apdraudžiamas kilnojamas turtas, esantis namuose. Draudžiant namų turtą reikėtų atkreipti dėmesį ir į tai, kokie apribojimai taikomi tam tikroms daiktų grupėms. Meno kūriniai, vertybės (įskaitant juvelyrinius dirbinius, tauriuosius metalus ir rankinius laikrodžius) ir antikvariniai (sukurti prieš 70 metų ir anksčiau) daiktai apdraudžiami 25 proc. Nesumontuotos statybinės medžiagos (pvz., plytos, vamzdžiai, dažai, parketas, laidai), nesumontuota įranga (pvz., santechnika, oro kondicionierius, šildymo sistema) ir įrankiai apdraudžiami 25 proc. nuo namų turto draudimo sumos. Namų turtas, laikomas draudimo vietoje esančiame sklype, atskirame rūsyje, apdrausto buto garaže, pagalbiniame arba pirties pastate ir kuriuo naudojamės tik mes, apdraudžiamas 25 proc. Namų turtas, esantis už draudimo vietos ribų Lietuvos Respublikos teritorijoje, apdraudžiamas 5 proc. nuo namų turto draudimo sumos.

- Civilinės atsakomybės draudimas. Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Įvertinkite kokio draudimo Jums reikia. Renkantis draudimo bendrovę, palyginkite jų draudimo sąlygas ir kainas. Kartais už tas pačias draudimo sąlygas draudimo bendrovės nurodo skirtingas sumas. Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą. Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas). Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė. Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius.

Svarbūs aspektai, į kuriuos reikia atkreipti dėmesį

- Draudimo suma: Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas. Rekomenduojame patikrinti ir atidžiai peržiūrėti senesnes nei 2 metų sutartis su draudimo bendrovėmis ir įvertinti numatytas draudimo sumas.

- Įsigijimo dokumentai: Įsigijus brangesnius daiktus (buitinės technikos, užuolaidų, baldų, televizorių ir pan.) išsisaugokite jų įsigijimo dokumentus ir nusifotografuokite daiktus. Išsisaugokite fizinius jų įsigijimo dokumentus ir pasidarykite jų nuotraukas - tokiu būdu būsite apsaugoti dėl dokumentų rašalo išblukimo, dokumentų užliejimo ir kt. nesėkmių.

- Turto vieta: Atkreipkite dėmesį, ar draudimas galios Jūsų asmeniniams brangiems daiktams ne tik namuose. Pavyzdžiui - mobiliajam telefonui, nešiojamam kompiuteriui, sporto ir laisvalaikio įrangai (meškerei, dviračiui ir pan.). Patikrinkite, ar draudimo sutartyje yra nurodytas turtas, esantis už Jūsų buto ar namo sienų ribų. Tai ypač svarbu, jei savo namo kieme arba terasoje visais metų laikais laikote kepsninę, lauko baldus ar kitus lauko daiktus. Nepamirškite paminėti tai savo draudikui.

- Saulės elektrinė: Jei ant savo namo stogo ar kitus turite įsirengę saulės elektrinę, tą taip pat būtina paminėti draudikui. Atsitikus nelaimei, pavyzdžiui - sudegus arba apdegus turtui, stipriai krušai sugadinus saulės elektrinę, nepasakius šio fakto, draudimo bendrovė neatlygins prarastos/pažeistos saulės elektrinės nuostolių.

- Skubi pagalba: Skubi pagalba atsitikus nelaimei namuose - būtinas punktas kiekvienoje draudimo sutartyje. Pasirūpinkite ir pasitikrinkite, kad šis punktas būtų įtrauktas. Dažnai nelaimėms reikia ypač skubios pagalbos, tad tai svarbu.

- Papildomos naudos: Atkreipkite dėmesį į skirtingų draudimo bendrovių teikiamas papildomas naudas. Kai kurios draudimo bendrovės atlygina net psichologinę pagalbą po patirtos skaudžios nelaimės - įsilaužimo, apiplėšimo, turto sudegimo, praradimo ir pan.

- Specifinės rizikos: Atkreipkite dėmesį į visas specifines rizikas, jeigu tokių esate numatę.

Veiksniai, kurie turi įtakos draudimo kainai:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.

Būsto draudimo skaičiuoklė

Būsto draudimo skaičiuoklė - tai modernus įrankis, leidžiantis kiekvienam vartotojui savarankiškai įsivertinti savo nekilnojamojo turto apsaugos kainą. Naudojantis šia skaičiuokle, tereikia suvesti pagrindinę informaciją apie būstą - jo tipą (butas ar namas), plotą, vietovę ir papildomas apsaugas - o sistema automatiškai pateiks draudimo pasiūlymą. Viskas vyksta greitai, skaidriai ir be jokių papildomų konsultacijų - sprendimą galite priimti iš karto.

Būsto draudimo skaičiuoklė pateikia apsaugas nuo dažniausiai pasitaikančių rizikų - gaisro, vandens užliejimo, vagystės, stichinių nelaimių ar trečiųjų asmenų padarytos žalos.

Kaip sutaupyti perkant būsto draudimą?

Draudimo paslaugos kainuoja tiek, kiek esi pasiryžęs už jas mokėti: banko „proteguojamos“ draudimo įmonės pasiūlymas - 54 €, internetinio tinklalapio - 28 €, tos pačios draudimo įmonės pasiūlymas per agentą kainuoja - 29 €. Reikia specifinės ar platesnės apsaugos nei galima įsigyti internetu? Gaukite individualų pasiūlymą su Jums reikalingiausiomis draudimo apsaugomis.

Štai vieno kliento patirtis: Kadangi nekilnojamąjį turtą perku su paskola, bankas privalomai reikalauja, kad tą turtą apdrausčiau. Kadangi man draudimo iš principo nereikia (turiu pakankamai santaupų, kad aš pats sau būčiau draudimo įmonė), mano vienintelis tikslas sumokėti už draudimą kuo mažiau, o ne gauti „padidintas draudimo apsaugas“. Taigi skambinu banko vadybininkei ir klausiu ar vidaus turto draudimas ir civilinės atsakomybės draudimas yra privalomas. Ir ką jūs manot - aišku, kad jis nereikalingas. Paprašius vadybininkės atnaujinti banko rekomenduojamos draudimo bendrovės pasiūlymą paaiškėja, kad banko proteguojama draudimo įmonė siūlo tik „Auksinį paketą“. Su tokiu paketu visi „auksiniai“ iš mano piniginės greitai nukeliaus į draudimo įmonės sąskaitą. Liko išspręsti dar viena problema - visi tie banko reikalavimai: likutinė vertė, naudos gavėjai, teisinga draudimo objekto formuluotė ir pan. Internete tokių dalykų nepadarysi. Taigi susiskambinu su tos kompanijos, kurios pasiūlymas internete buvo geriausias vadybininke, ji viską surašo pagal banko reikalavimus ir atsiunčia man elektroniniu paštu pasiūlymą. Vadybininkės pasiūlymas yra nebe 28 €, bet 29 €. Na bet dėl šventos ramybės papildomą eurą esu pasiryžęs sumokėti. Šį pasiūlymą persiunčiu banko vadybininkei, kad įsitikinčiau, jog draudimo polisas atitinka jo didenybės pono Banko reikalavimus. Viską suderinęs, už būsto draudimą moku beveik dvigubai pigiau: t.y. vietoj 54 €, moku 29 €. Ne taip jau blogai, kai supranti, kad kalba eina apie 30 metų. Tad realiai aš sutaupau 750 €.

Atsiliepimai apie "Lietuvos draudimą"

„Lietuvos draudimą“ rekomendavo geri pažįstami kaip solidžią įstaigą! Patinka greitas žalos atlyginimas, geros draudimo sąlygos ir sumos. Neturiu abejonių dėl „Lietuvos draudimo“.

- Malonu, kad patirtus nuostolius greitai atlygina.

- Greitas dokumentų sutvarkymas per programėlę, nereikia vykti į ofisą.

- Draudimo agentė labai maloniai visada padeda ir paaiškina, malonu bendrauti.

- Po stichinių nelaimių keliskart gavau žalos išmokas ir tai išsklaidė ankstesnes abejones.

- Jei atsitinka draudiminis įvykis, viskas yra sutvarkoma operatyviai ir niekada nekyla problemų su išmokomis, nekyla ir minčių naudotis kitų kompanijų paslaugomis.

- Paprasta naudotis savitarnos sistema ir tvarkyti beveik visus su draudimu susijusius reikalus internetu.

- Tobulas aptarnavimas. Jei ko nesupranti, visuomet išsamiai išaiškina.

- Patyriau kaulų lūžius ir išmokas gavau gan greitai - malonu, kad atsitikus nelaimei greitai sutvarkomi dokumentai ir išmokami pinigai.

Esu asmeniškai susidūręs dėl išmokų su Ergo, Compensa ir LD. Dabar renkuosi tik LD, nors ir brangesnis. Nutikus bėdai net neatėjo agentas. Tuo tarpu su Ergo ir kompensa bando apgauti, išmokėti juokingas žalas, arba jų visai nemokėti.

Beje, draudžiant namų turtą, sutarties sąlygose pas LD draudžiama atkuriamąja verte, o pas dauguma kitų skaičiuojamas nusidėvėjimas 25%. LD moku ~€1-1.5 už m2 pastato draudimą ir ~€1-1.5/m2 turto draudimą. Nežinau pagal ką skaičiuoja, bet skitinguose objektuose kaina skiriasi.

ERGO Būsto Draudimas

ERGO draudimas internetu - greitesnis ir patogesnis būdas pasirūpinti būsto ir kito turto apsauga. Pasinaudokite būsto draudimo skaičiuokle ir sužinokite, kiek jums kainuos namo, buto ar vidaus turto draudimas.

ERGO Gyventojų turto draudimas - nuo ko galime apdrausti?

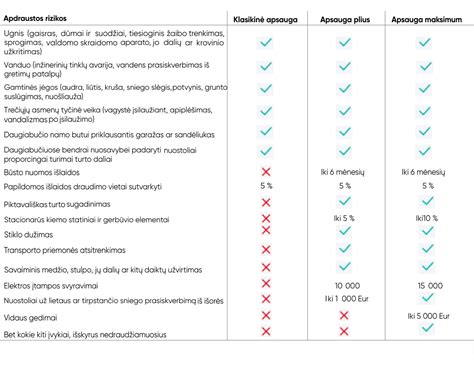

Netikėto įvykio atveju, būsto draudimas apsaugos nuo šių rizikų:

- Ugnies

- Vandens

- Gamtos jėgų

- Stiklo dužimų

- Trečiųjų asmenų tyčinės veikos

- Transporto priemonės atsitrenkimo

- Elektros įtampos svyravimų

- Turto gedimų

- Kitų įvykių

Kodėl verta draustis ERGO?

- Apdraudus pastatus atkuriamąja verte, žalą visada atlyginsime nauja atkuriamąja verte (net ir nusidėvėjusiam turtui).

- Vidinių gedimų atveju, padengsime nuostolius visai pastato įrangai ir namų turtui, ne senesniam nei 10 metų. Išmokų limitas per metus - 20 000 €.

- Stiklo dužimo nuostolius visada atlyginsime atkuriamąja verte. Atlyginsime ir tada, kai turtą sudaužė ne tik draudėjas, bet ir jo šeimos nariai, tretieji asmenys ar net gyvūnai.

- Apdrausime pagalbiniuose pastatuose esantį namų turtą: iki 10 m. senumo turtą atlyginsime atkuriamąja verte, senesnį - likutine verte.

Kasdienėse situacijose nutinka visko - galima netyčia kliudyti praeivį, susidurti su dviratininku, trūkus vamzdžiui užlieti kaimyno būstą, o vaikai žaisdami gali išdaužti kaimynui langą. Asmens civilines atsakomybės draudimas padengs finansinius nuostolius dėl jūsų, jūsų šeimos nario ar augintinio atsitiktinai padarytos žalos kitam asmeniui ar jo turtui.

Kodėl verta draustis ERGO dėl civilinės atsakomybės?

- Apsaugome visos šeimos civilinę atsakomybę įvairiose situacijose, pvz., būnant parduotuvėje, parke, važiuojant dviračiu, sportuojant.

- Atlyginsime jūsų ar šeimos nario padarytą žalą kitiems važiuojant dviračiu ar paspirtuku, taip pat jūsų padarytą žalą pačiam išsinuomotam dviračiui ar paspirtukui.

- Padengsime jūsų ar šeimos nario laisvalaikio metu, pvz., žvejojant, slidinėjant, skraidinant droną, padarytą žalą kitų sveikatai, turtui ar gamtai.

- Apdrausime jūsų, kaip augintinio arba ūkinio gyvūno savininko civilinę atsakomybę ir padengsime jų padarytą žalą kitiems žmonėms ar jų turtui.

Jeigu turite ne vieną būstą, apdrausime jūsų kaip savininko atsakomybę viename nurodytame būste arba visuose jums ir jūsų šeimos nariams priklausančiuose būstuose.

Atlyginsime žalą tretiesiems asmenims, kuri gali nutikti atliekant paprastojo remonto darbus, pvz., keičiant čiaupą. Draudimo sumą galite pasirinkti nuo 3000 iki 50000 €.

Apdrausime jūsų ir bendrasavininkų civilinę atsakomybę dėl jums kartu priklausančio būsto. Atlyginsime pilnai visą žalą tretiesiems asmenims, jei jie nukentės dėl jūsų būste įvykusio netikėto įvykio.

Apdrausime žmonių, gyvenančių teisėtai jums priklausančiame būste, civilinę atsakomybę (išskyrus nuomininkus ir svečius).

Esam apsidraudę butą Ergo bendrovėje. Mokėjom apie 250 Lt už 48 kv.m. butą. Esam labai patenkinti, nes mūsų namie dažnai prakuria bendri vamzdžiai. Paskutinį kartą užliejo mus, laimei nelabai smarkiai. Buvo sugadinta siena tamsiam kambary.

Būsto draudimas su paskola

Draudžiant su paskola įsigijimą būstą ypatingai svarbu atkreipti dėmesį į kainą, kadangi būsto draudimas galioja visą paskolos laikotarpį, todėl permokėti už draudimą tektų ne vienerius metus.

Kadangi nekilnojamąjį turtą perku su paskola, bankas privalomai reikalauja, kad tą turtą apdrausčiau. Šioki toki nepatogumai yra nuolatinis investuotojo palydovas, tai suprasdamas bankas iškarto siūlo ir sprendimą.

Bankų ir draudimo įmonių tikslas yra uždirbti pinigus. Normalu, kad jie pasiūlo „optimalų“ būsto draudimo paketą. Jūsų darbas yra išsiaiškinti ar tas pasiūlymas „optimalus“ bankui ir draudimo įmonėms, ar „optimalus“ Jums ir Jūsų situacijai. NIEKAS KITAS UŽ JUS TO NEPADFARYS.

Draudimo paslaugos kainuoja tiek, kiek esi pasiryžęs už jas mokėti.

Kaip gauti geriausią būsto draudimą?

Rinkdamiesi būsto draudimą būtinai palyginkite, kokią draudimo apsaugą siūlo skirtingos draudimo bendrovės.

Pagrindiniai draudimo tipai:

- Pastato/statinio (nekilnojamo turto) draudimas. Draudimo suma, kuri nurodoma draudimo polise, yra pastato nauja atkuriamoji vertė, kurios turėtų užtekti visiškai atstatyti pastatą.

- Namų turto draudimas. Tai pastato viduje esančio kilnojamojo turto draudimas. Apdraudžiamas kilnojamas turtas, esantis namuose.

- Civilinės atsakomybės draudimas. Šis draudimas atsitikus nelaimei Jūsų namuose, kompensuoja žalą kaimynams. Civilinės atsakomybės draudimas apima reikalavimus, kylančius dėl apdraustų statinių valdymo.

Į ką atkreipti dėmesį draudžiant būstą?

- Išsirinkus draudimo bendrovę, suteikite draudikui kuo tikslesnę informaciją apie draudžiamą nekilnojamą turtą.

- Nurodykite draudžiamo turto būklę (ar tai senos statybos, ar naujos statybos objektas, kokia objekto naudojimo paskirtis, ar tai mūrinis namas ar rąstinis namas).

- Bet kokia informacija apie nekilnojamą turtą draudikui yra ypač aktuali, Jums - dar svarbesnė.

- Neteisingai nurodžius nekilnojamo objekto būklę, draudimo bendrovė gali atsisakyti padengti patirtus nuostolius.

- Draudimo suma: Svarbu, kad nurodytos atlygintinos sumos adekvačiai ir sąžiningai padengtų dabartines statybų ir remonto kainas.

- Įsigijimo dokumentai: Įsigijus brangesnius daiktus (buitinės technikos, užuolaidų, baldų, televizorių ir pan.) išsisaugokite jų įsigijimo dokumentus ir nusifotografuokite daiktus.

- Turtas už ribų: Patikrinkite, ar draudimo sutartyje yra nurodytas turtas, esantis už Jūsų buto ar namo sienų ribų.

- Saulės elektrinė: Jei ant savo namo stogo ar kitus turite įsirengę saulės elektrinę, tą taip pat būtina paminėti draudikui.

- Skubi pagalba: Pasirūpinkite ir pasitikrinkite, kad skubi pagalba atsitikus nelaimei namuose būtų įtraukta į draudimo sutartį.

Veiksniai, turintys įtakos draudimo kainai:

- (Ne)įrengta priešgaisrinė ir apsaugos signalizacija

- (Ne)įrengtos šarvuotos durys

- Pastato paskirtis (ar tai tik gyvenamas namas, ar komercinės patalpos)

- Ar patalpos yra nuomojamos

- Pastato stogo būklė ir medžiaga (šiaudinis ar medinis stogas išbrangina draudimą)

- Name (ne)esantis židinys

- Objekto statybos metai

- Plotas

Yra daugybė faktorių lemiančių draudimo kainą. Kuo didesnė nelaimės rizika - tuo brangesnis yra draudimas.