Svarbiausia ekonomikos vystymosi sąlyga yra finansinės sistemos pastovumas, kurios branduoliu galima vadinti komercinę bankininkystę. Šis perteklius svarbus asmenims, kuriems jo trūksta. Išskirtinį vaidmenį finansų sistemoje vaidina vienas iš sudėtingiausių ir bene didžiausias finansų sektoriaus dalyvis - komerciniai bankai. Šis vaidmuo komercinius bankus skiria nuo kitų finansinių ir nefinansinių organizacijų.

Pinigus skolinasi tiek įmonės, tiek privatūs asmenys. Jei bankai atskiros grupės vartotojams suteiks mažiau paskolų, tai nukentės tas konkretus sektorius, į kurį vartotojas būtų investavęs kredito lėšas. Pirmoje darbo dalyje išnagrinėtas bankininkystės atsiradimas, raida bei vaidmuo finansų sektoriuje. Šioje darbo dalyje atlikta esamos Lietuvos komercinių bankų kreditavimo sistemos apžvalga. Išanalizavus pagrindinius Lietuvos bankų veiklos rodiklius, išskirti stipriausieji šalies bankai, pateiktas Lietuvos bankų kreditavimo paslaugų spektras bei aptartos pagrindinės kreditavimo produktų savybės.

Vieno didžiausių šalies komercinio banko pavyzdžiu išanalizuotas verslo kredito suteikimo procesas nuo paraiškos priėmimo iki kredito sutarties termino pabaigos arba perdavimo išieškojimui procedūrai. Šis procesas nuolat kinta.

Kaip gauti hipoteką – JK – žingsnis po žingsnio

Bankininkystės Istorija ir Raida

Bankininkystė egzistavo jau Babilone, Graikijoje, Romoje. Tačiau tikroji bankininkystės pradžia yra Renesanso laikai. Tuo metu bankai paplito Italijoje, kur ne tik pirkdavo ir parduodavo užsienio valiutą, bet dar ir priimdavo indėlius iki pareikalavimo ir terminuotus indėlius. Taip siekta atsikratyti lupikautojų paslaugų ir ieškota pigesnių kredito šaltinių.

Pagrindinis Lietuvos nacionalinės kredito ir bankų sistemos kūrimosi etapas buvo užbaigtas 1922 m. įsteigus Lietuvos banką ir įvedus nacionalinę valiutą - litą. Svarbiausias Lietuvos banko uždavinys buvo reguliuoti pinigų apyvartą Lietuvoje, lengvinti pinigų išmokėjimus krašte ir užsienyje, įgyvendinti pastovią pinigų sistemą Lietuvos Respublikoje bei skatinti žemės ūkio, pramonės ir prekybos kilimą. Lietuvos bankas buvo vienintelis krašto pinigų emitentas, nacionalinis pinigų garantas, tiesioginis kreditų tiekėjas komerciniams bankams.

Tik atkūrus nepriklausomybę, 1990 m. vasario 13 d. vėl buvo įsteigtas Lietuvos bankas. Besiformuojant rinkos ekonomikai 1990-1991 m. Lietuvoje stichiškai ėmė kurtis komerciniai bankai. Lietuvos bankų sistema, kaip ir daugelio kitų valstybių, yra dviejų pakopų. Ją sudaro Lietuvos bankas ir komerciniai bankai bei užsienio bankų filialai ir atstovybės.

Šiandieninė Lietuvos bankų sistema pradėjo formuotis dar iki 1990 m. kovo 11 d. Pirmieji komerciniai bankai steigėjais dažniausiai būdavo įvairios valstybinės įmonės ir organizacijos. Komerciniai bankai steigė naujus filialus ir atstovybes, taip sudarydami valstybiniams komerciniams bankams konkurenciją ne tik didžiuosiuose Lietuvos miestuose, bet ir rajonų centruose.

Nuo 1992 m. prasidėjo privatiems ir valstybiniams komerciniams bankams konkurencinė kova, kurią galima pavadinti kova su valstybinėmis bankų privilegijomis. Šiuose bankuose indėliai išaugo nuo beveik nulio 1990 m. iki 47 proc. visų indėlių 1998 m.

Užsienio kapitalas į Lietuvos komercinę bankininkystę atėjo 1995 m., po 1995-1996 m. bankinės krizės. 1997 m. pabaigoje atidarytas pirmasis užsienio banko filialas - Lenkijos „Kredit Bank PBI S.A.“ Vilniaus skyrius. 2006 m. pabaigoje Lietuvos kredito įstaigų sistemą sudarė Lietuvos banko licenciją turintys 9 komerciniai bankai, 6 užsienio bankų filialai, 5 užsienio bankų atstovybės, 67 kredito unijos. Ne rezidentų valdoma bankų kapitalo dalis Lietuvos bankų sistemoje, kurioje dominuoja Skandinavijos investuotojų kapitalas, sudarė 85,3 procento.

Lietuvos bankų plėtra paremta universaliu bankininkystės modeliu ir apima ne vien tik tradicines bankininkystės paslaugas. Lietuvos komerciniai bankai, norėdami suteikti vis daugiau paslaugų savo klientams bei siekdami didesnių pajamų, steigia dukterines įmones: lizingo bei turto valdymo kompanijas, draudimo bendroves.

Ekonomikos Augimas ir Paskolų Įtaka

Pasaulio ekonomikos augimas per paskutinius penkerius metus buvo gana spartus, o raida stabili. Tai paskatino bankų sistemos plėtrą. Palankios skolinimosi sąlygos, nulemtos išorės veiksnių (nedidelės palūkanų normos ir mažos skolinimo rizikos), skatino paskolų portfelio augimą, žemės, nekilnojamojo turto ir akcijų kainų kilimą.

Tokios modernios ekonomikos funkcionavimo pagrindas yra finansų sistema, kurioje pinigai ar jų įvairios formos yra tarytum tos sistemos varomoji jėga. Be šios sistemos sunkiai vyktų prekių gamyba ir mainai. Viena pagrindinių finansų sistemos funkcijų yra gebėjimas suteikti besiskolinantiems lėšas, skirtas investicijoms. Kitais žodžiais tariant, finansų sistema turi būti pajėgi patenkinti įmonių poreikius, surandant, apdraudžiant ir paskolinant reikalingas lėšas.

Paskutiniais metais Lietuvos ekonomikai, taip pat kaip ir pasaulio, buvo būdinga augimo tendencija. Ekonomikos augimą geriausiai atspindi šalies sukurto nominalaus bendrojo vidaus produkto (BVP) kitimas.

Lietuvos BVP Kitimas 2004-2007 m.

| Metai | Nominalus BVP (mlrd. Lt) | Pokytis, palyginti su praėjusiais metais (%) |

|---|---|---|

| 2004 | 64,5 | - |

| 2005 | 75,0 | 16,3 |

| 2006 | 88,3 | 17,7 |

| 2007 | 104,6 | 18,5 |

Kaip matome, augimas labai spartus - nominalus šalies BVP 2007 m., palyginti su 2006 m., išaugo 18,5 proc., o palyginti su 2004 m. - net 56,5 proc. (BVP vienam gyventojui atitinkamai išaugo 19,2 ir 59,3 proc.). Tai rodo Lietuvos ekonomikos gyvybingumą.

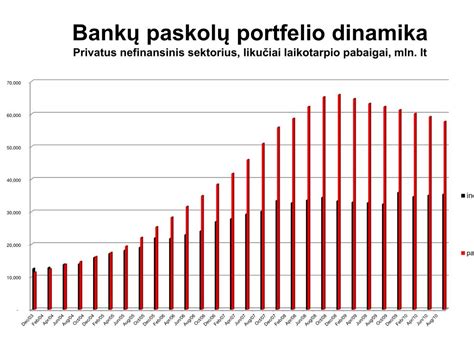

Komercinių bankų įtaka ir jos reikšmė šalies ekonomikai - akivaizdi. Bankų sistemos paskolų portfelio ir per metus sukurto BVP santykis pastaraisiais metais nuolat auga ir 2007 m. jau siekė virš 57 proc., kai tuo tarpu 2004 m. tesudarė apie 27 proc. Nepaisant šios paskolų dalies BVP, Lietuvos bankų paskolų portfelis pagal ekonomikos dydį ir toliau buvo vienas iš mažiausių, palyginti su daugeliu kitų ES valstybių. Tiek pagal paskolų ir BVP santykio augimo tempus, tiek pagal kitus santykinius paskolų portfelio rodiklius Lietuva taip pat vis dar atsilieka ir nuo kaimyninių šalių.

Lietuvos bankų paskolų portfelio dinamika 2001-2007 m.

Kreditavimo Sistemos Ypatumai

Literatūros apie bankus, jų veiklą ir raidą galima surasti labai daug. Tačiau leidinių, kuriuose būtų aprašyti kreditavimo veiklos aspektai, bankų paskolos, jų rūšys ir pan. nėra pakankamai daug. Autoriaus nuomone, išskirtinos dvi pagrindinės knygos, kuriose akcentuojamas kreditavimas ir jo svarba bankams. Tai Lietuvos bankininkystės, draudimo ir finansų instituto (toliau LBDFI) išleista knyga "Kreditavimas" bei V.Katkaus "Šiuolaikinės bankininkystės principai".

Prieš išduodant paskolą reikia įvertinti ir gauti atsakymus į tokius klausimus: kiek pinigų reikia, kokiam tikslui reikalingi pinigai, kuriam laikui reikalingi pinigai bei iš kokio šaltinio paskola bus sugrąžinta. Iš pateiktų apibrėžimų akivaizdu - kreditavimas yra pagrindinis banko pelno šaltinis. Tačiau, autoriaus nuomone, pateikti apibrėžimai yra taisytini: tikslingas rizikos faktorių, su kuriais susiduria tiek bankas, tiek ir paskolos gavėjas, įtraukimas. Tai turėtų būti neatskiriama "paskolos" apibrėžimo dalis, kadangi rizika, jos faktoriai bei tinkamas jų įvertinimas, sąlygos išduodamos paskolos kokybę, t.y.

Paskolos gali būti labai įvairios. Kiekvienas autorius išskiria paskolas pagal tam tikrus požymius. Pavyzdžiui, V.Katkus savo knygoje "Šiuolaikinės bankininkystės principai", grupuoja paskolas pagal tokius požymius: 1) pagal klientų pobūdį; 2) pagal laiką; 3) pagal tikslą; 4) pagal paskolos įtaką banko likvidumui; 5) pagal paskolos apdraudimą.

Autoriaus nuomone, svarbiausias paskolos grupavimo požymis turėtų būti apdraudimas, kuris paskoloms yra labai svarbus, nes veikia kaip riziką mažinanti priemonė. Dėl šios priežasties, nurodytas požymis turėtų būti išskirtas kaip viena svarbiausių paskolos savybių.

Kredito rūšys taip pat yra labai skirtingos ir jų yra labai daug. Tačiau suteikiamos paskolos kiekviename banke yra skirtingos. Kiekvienas Lietuvos bankas atlieka tam tikras kreditavimo procedūras. V.Katkus išskiria tokias paskolų rūšis: 1) paskolos fiziniams asmenims: paskolų formų pritaikymas fizinių asmenų skolinimosi poreikiams, sąskaitos perviršis (overdraft), individualaus vartojimo paskolos, būsto paskolos; 2) paskolos verslo įmonėms: ilgalaikės ir vidutinės trukmės paskolos, trumpalaikės paskolos; 3) paskolos Lietuvos ekonominėms veikloms; 4) paskolos valstybiniam sektoriui.

Bankai teikia daug įvairių paslaugų, iš kurių viena yra finansinis tarpininkavimas, kuris taip pat glaudžiai susijęs su paskolomis. "Finansinis tarpininkas - tai institucija, veikianti finansų rinkose ir jungianti paskolos gavėjus, arba taupytojus, ir investuotojus". Taip finansinius tarpininkus apibūdina B.Martinkus ir V.Žilinskas savo knygoje "Pinigai, vertybiniai popieriai, bankai". Šis tarpininkavimas atspindi interesus.

Alternatyvūs Finansavimo Būdai

Finansavimo ir būsto paskolos paieška dažnu atveju kelia keblumų ne tik nuosavą verslą plėtojantiems, bet ir asmenines svajones įgyvendinti siekiantiems žmonėms. Yra ir alternatyvių finansavimo būdų.

Rekomenduojama klientams nenuleisti rankų ir pasidomėti įvairiomis finansavimo galimybėmis ne tik didžiuosiuose bankuose. Beje, jei nežinote, nuo ko pradėti, rekomenduoju pasitarti su savo NT brokeriu - jis jums tikrai patars. Vis dažniau klientai svarsto alternatyvą kreiptis į unijas dėl finansavimo, nes pastaruoju metu bankuose paskolų svarstymo procesas užsitęsia, žmonės ilgai negauna konkretaus atsakymo, kokios finansavimo sąlygos bus pasiūlytos, o pasirašius preliminarią pirkimo ir pardavimo sutartį, laikas yra labai svarbus.

Kredito unija tuo ir skiriasi nuo tradicinių didžiųjų bankų, jog atsisako šabloniško požiūrio į klientą. Norint gauti būsto paskolą kredito unijoje labai svarbu, kad asmuo gebėtų pristatyti save ir įrodyti, jog suvokia rizikas bei įsipareigojimus, yra užtikrintas savo galimybėmis bei adekvačiai apsiskaičiavęs finansinius išteklius ilgalaikėje perspektyvoje. Kredito įstaiga palankiau vertina tuos, kurie turi patirties ir nėra pernelyg linkę rizikuoti.

Dažniausiai į kredito unijas kreipiasi tie, kurių pajamos susidaro iš skirtingų šaltinių. Bankams neretai tai atrodo gana nestabilu. Lengvatinė paskola žemės ūkiui - tai finansinė priemonė ūkio subjektams dėl COVID-19 protrūkio susidūrusiems su lėšų trūkumu.

Įprastai komercinės finansavimo įstaigos nėra linkusios skolinti žemės ūkiui, ypač žvėrininkystės verslui. Bene svarbiausias šios finansinės priemonės privalumas - tai, kad šį lengvatinė paskola suteikiama netaikant užstato.

Būsto Paskolos: Kas Svarbu?

Paskola būstui - bene dažniausia finansinių institucijų klientus dominanti paslauga. Būsto paskola - tai paskola skirta būsto pirkimui, rekonstrukcijai, remontui ar statyboms. Nors oficialiai teigiama, kad dirbantys pagal darbo sutartis ir dirbantys savarankiškai turi panašias sąlygas gauti paskolą būstui, tačiau praktika, su kuria susiduriama - gerokai skiriasi.

Kiekvienas klientas išduodant būsto paskolas RATO kredito unijoje vertinamas individualiai. Darbuotojai atsakingai vertina kliento pajamų tvarumą, galimybes laiku mokėti paskolos įmokas, kreditingumo istoriją, šeimos išlaidas, turimą turtą, darbo stažą ir kitą reikšmingą informaciją.

tags: #anglijoje #lengvatine #busto #paskola