Europos šalys, kaip ir beveik visos pasaulio šalys, reikalauja, kad įmonės nuo savo pelno mokėtų pelno mokestį.

Mokesčių suma, kurią įmonė galiausiai sumoka nuo savo pelno, priklauso ir nuo pelno mokesčio bazės, ir nuo pelno mokesčio tarifo.

Kaip ir daugumoje pasaulio regionų, Europos šalyse per pastaruosius keturis dešimtmečius sumažėjo pelno mokesčio tarifai, tačiau pastaraisiais metais vidutinis pelno mokesčio tarifas susilygino.

Šaltinis: taxfoundation.org

Tačiau šį kartą dėmesį skirkime ne nacionaliniams pakeitimams, o tarptautiniams, kurie liečia visas ES valstybes.

Jose taikomi įvairūs pelno mokesčio tarifai.

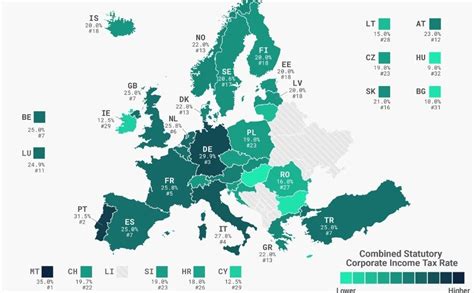

Pelno mokesčio tarifų palyginimas Europoje

Mažiausias pelno mokesčio tarifas yra Vengrijoje (9 proc.), didžiausias - Maltoje (35 proc.). Atsižvelgiant į centrinius ir subcentrinius mokesčius, Maltoje yra didžiausias įstatymų nustatytas pelno mokesčio tarifas - 35 proc.

Toliau rikiuojasi Portugalija, Vokietija ir Italija - atitinkamai 31,5 proc., 29,9 proc. ir 27,8 proc.

Lietuvoje išbandytos priemonės kovai su kontrabandiniais balionais

Pelno mokestis Lietuvoje

Įmonės tiek Lietuvoje, tiek užsienio valstybėse už savo gaunamą pelną moka pelno mokestį.

Lietuvoje nuo šių metų standartinis pelno mokesčio tarifas didėja ir siekia 16 proc. vietoj buvusių 15 proc.

Pastaraisiais metais vidutinis efektyvusis tarifas šalyje, Lietuvos banko skaičiavimu, sudarė 12-13 proc. (t. y. kiek realiai yra mokama pelno mokesčio, įvertinus lengvatas, išimtis ir pan.).

Lietuvoje galioja nemažai lengvatų, pavyzdžiui, mokslinių tyrimų ir eksperimentinės plėtros, investicinio projekto, laisvųjų ekonominių zonų ir kt., dėl kurių įmonės gali susimažinti apmokestinamąjį pelną ir efektyviai mokėti mažesnį pelno mokestį.

Lietuva ES kontekste

Lietuva yra viena iš mažiausių mokesčių šalių Europos Sąjungoje (ES).

Bendras mokesčių, tarp jų ir socialinių, lygis yra tarp šešių žemiausių ES.

Remiantis statistika, mokesčiai Lietuvoje sudaro 29,3 proc. bendrojo vidaus produkto (BVP), o ES vidutiniškai jie siekia 38,4 proc.

Palyginti su kitomis Baltijos šalimis, Lietuva yra tarp Latvijos (26,6 proc.) ir Estijos (35,9 proc.).

Šios išvados paskelbtos naujausiame Europos Komisijos ir Eurostato tyrime, kuriame apibendrinami 2009 m. duomenys ir lyginami 2011 m. įvairių mokesčių tarifai.

Mokesčių tarifai Lietuvoje 2011 m. duomenimis:

- PVM tarifas: 21 proc. (artimas ES vidurkiui)

- Pelno mokesčio tarifas: mažėjo nuo 29 proc. (1995 m.) iki 15 proc.

- Gyventojų pajamų mokestis: 15 proc. (vienas mažiausių ES)

Pelno mokestis mažėjo nuo 1995 m. taikytų 29 proc. iki 15 proc., taikomų dabar.

Mažesni tarifai yra Bulgarijoje ir Kipre (po 10 proc.) bei Airijoje (12,5 proc.).

Latvijoje, kaip ir Lietuvoje, taikomas 15 proc. pelno mokesčio tarifas, o Estijoje - 21 proc.

Didžiausi pelno mokesčio tarifai - Maltoje (35 proc.), Prancūzijoje (34,4 proc.) ir Belgijoje (34 proc.).

Vidutinis ES pelno mokesčio dydis yra 23,2 proc.

15 proc. gyventojų pajamų mokestis Lietuvoje yra vienas mažiausių ES.

Mažesnį šio mokesčio tarifą taiko tik Bulgarija (10 proc.).

Estijoje taikomas 21 proc., o Latvijoje - 25 proc. tarifas.

Didžiausi gyventojų pajamų mokesčiai - Švedijoje (56,4 proc.), Belgijoje (53,7 proc.) ir Nyderlanduose (52 proc.).

Nuo 2000 metų gyventojų pajamų mokesčio dydis Lietuvoje sumažėjo net 18 procentinių punktų (nuo 33 proc.).

Lietuvos pasirinktą kryptį rekomenduoja ir Europos Komisija metiniame ES augimo tyrime.

Tyrime konstatuojama, kad mokesčių darbo jėgai ir atlyginimams mažinimas skatina darbo vietų kūrimą bei ekonomikos augimą.

Vartojimo, darbo ir kapitalo apmokestinimas Lietuvoje

Vartojimo, kapitalo ir pelno apmokestinimas Lietuvoje yra mažesnis nei vidutiniškai ES.

2009 m. duomenimis, faktinė vartojimo mokesčių našta, kuri apskaičiuojama visus vartojimo mokesčius padalijus iš namų ūkių vartojimo išlaidų, buvo 16,5 proc., t. y. vienas iš penkių žemiausių rodiklių Europoje.

Nuo 2008 m. iki 2009 m. ji sumažėjo vienu procentiniu punktu.

2009 m. duomenimis, faktinė mokesčių našta, tenkanti darbuotojams Lietuvoje, sudarė 33,1 proc.

Šis rodiklis apskaičiuojamas visų tiesioginių ir netiesioginių mokesčių darbuotojams bei socialinio draudimo įmokų sumą padalijus iš bendros apskaičiuotos darbuotojų atlyginimų sumos.

Jis artimas Europos vidurkiui.

Mokesčiai darbuotojams sudarė didžiausią dalį - daugiau nei pusę - Lietuvos biudžeto pajamų.

Iš kapitalo mokesčių Lietuvoje surenkamų valstybės pajamų dalis buvo viena iš trijų žemiausių Europos Sąjungoje, kaip rodo 2009 m. duomenys.

Jie sudarė apie 3,3 proc. BVP, palyginti su 6,6 proc. ES vidurkiu.

Faktinė mokestinė našta kapitalui (santykis tarp valstybės pajamų iš visų kapitalo mokesčių ir visų potencialiai apmokestinamų kapitalo ir verslo pajamų) buvo apie 10,9 proc., tarp dviejų mažiausių iš tų ES šalių, kurios pateikė duomenis.

Latvijoje ji sudarė 10,3 proc., Estijoje - 14 proc.

Biudžeto pajamos iš aplinkos mokesčių 2009 m. buvo tarp šešių mažiausių ES.

Jos sudarė 2 proc. BVP.

Bendros Vyriausybės gautos mokestinės pajamos 2009 m. sudarė 47,6 proc. visų surenkamų mokesčių, t.y. net 10 procentinių punktų mažiau nei ES vidurkis.

Savivaldybėms teko 11,9 proc. bendrų mokestinių pajamų, t. y. šiek tiek daugiau nei vidutiniškai ES.

Lietuva išsiskyrė tuo, kad 39,7 proc. bendrų mokestinių pajamų pateko į socialinės apsaugos fondus.

Mokesčių ekspertų nuomonės

„Užsienio investicijoms Lietuva gali tapti patraukli šalis ne tik dėl geografinės padėties, gerų specialistų pasiūlos, bet ir dėl vieno iš svarbiausių elementų - mokesčių sistemos. Tačiau turėtų būti aiškiai nustatyta, kokioms investicijoms pritraukti orientuota šalies mokesčių sistema“, - mano mokesčių ekspertė bei konsultacijų kompanijos „Fidexperta“ steigėja Rūta Bilkštytė.

Ji vardija, kad norint konkuruoti su tokiomis šalimis kaip Olandija, Estija, Airija ar net Latvija pritraukiant užsienio investicijas, ypač iš trečiųjų šalių, pirmiausia reikia konstatuoti, kad Lietuva nuo minėtų valstybių atsilieka.

„Lietuvos mokesčių sistema atsilieka nuo kitų Europos Sąjungos šalių mokestinių sistemų orientuotų į aukštos pridedamosios vertės investicijų pritraukimą, kur darbo rastų išsilavinę Lietuvos gyventojai, didėtų paklausa bet kokiam paslaugų sektoriui, - mano R. Bilkštytė.

- Lietuva tokių įmonių steigimui turi gerą geografinę vietą, reikiamos kvalifikacijos specialistų, pakankamai išvystytą nekilnojamojo turto ir informacinių technologijų infrastruktūrą, tradicijas, tačiau dėl mokesčių sistemos nekonkurencingumo ir neprognozuojamumo ne tik nepritraukia investicijų, bet ir praranda didelę dalį potencialių biudžeto pajamų, kurias Lietuvos verslininkai sumoka mažesniais tarifais į kitų šalių biudžetus.“

Komentuodama Lietuvoje renkamą pelno mokestį, R. Bilkštytė teigia, kad faktinis pelno mokesčio tarifas nėra mažiausias lyginant su kitomis šalimis, be to yra ribotas ir komplikuotas šio mokesčio lengvatų taikymas investicijoms, moksliniams tyrimams ir eksperimentinei plėtrai.

Ji taip pat pastebi, kad komentarai dėl pasikeitusių, neaiškių mokestinių nuostatų taikymo pateikiami pavėluotai, o įstatymo nuostatos yra išaiškinamos ne mokesčių mokėtojų naudai.

„Kalbant apie darbo jėgos apmokestinimą, nors įstatymu nustatytas gyventojų pajamų mokesčio tarifas nėra pakankamai didelis, t.y. 15 proc., tačiau faktiška darbo užmokesčiui tenkanti mokestinė našta, įskaitant socialinio draudimo įmokas, yra apie 55 proc.“, - skaičiuoja mokesčių ekspertė.

Sprendimai, kaip sudominti Lietuvoje kurtis užsienio investuotojus, priklauso nuo pasirinktos strategijos.

„Pavyzdžiui, holdingo arba kontroliuojančių bendrovių pritraukimo pavyzdžių nereikia žvalgytis toli, paminėtina yra Estija ir jos išskirtinis apmokestinimo modelis, taikomas bendrovių reinvestuotam pelnui. Pagal bendrą apmokestinimo principą, Estijos bendrovės pelno mokestį moka ne nuo uždirbto veiklos pelno, bet nuo tam tikrų išmokų. Bendrovė privalo sumokėti pelno mokestį tik nuo išlaidų, nesusijusių su vykdoma veikla“, - komentuoja R. Bilkštytė.

Tarkime, jeigu pelnas paskirstomas akcininkams ar panaudojamas ne bendrovės veiklos tikslų įgyvendinimui, tuomet bendrovė privalės sumokėti pelno mokestį.

„Jei Estijoje registruotas holdingas teikia valdymo, žinių ir panašias paslaugas valdomoms įmonėms ir gauna už tai atlygį, o gautas lėšas skiria verslo plėtrai, pelno mokesčio nemoka. Lietuvoje tokiu atveju reikėtų mokėti 15 proc. pelno mokestį, tad sužavėtos šio apmokestinimo modelio nemaža dalis net ir Lietuvos korporacijų savo veiklos vykdymą perkėlė į Estiją“, - konstatuoja R. Bilkštytė.

Jei būtų iškeltas tikslas į Lietuvą pritraukti daugiau paslaugų centrų, R. Bilkštytės manymu, gerų sprendimų toli ieškoti nereikia - pakanka pasižiūrėti, ką siūlo kaimyninė Lenkija.

„Lenkijoje taikoma lengvata Laisvosios ekonominės zonos (LEZ) teritorijoje veiklą vykdantiems paslaugų centrams, - sako ji.

- Lengvata taikoma įmonėms, kurios teikia užsienio bendrovėms informacijos ir ryšių technologijų paslaugas, mokslinių tyrimų ir eksperimentinės plėtros, gamtos ir inžinerijos mokslų paslaugas, buhalterijos, audito ir apskaitos, techninių tyrimų ir analizės paslaugas bei klientų telefoninio aptarnavimo paslaugas.“

Ji paaiškina, kad tokios įmonės nemokėtų į Lietuvos biudžetą pelno mokesčio, bet mokesčius sumokėtų nuo samdomų darbuotojų darbo užmokesčio.

„Pagal šiuo metu galiojančias Lietuvos Pelno mokesčio įstatymo nuostatas, LEZ lengvatos sąlygos paslaugų centrams nėra taikomos, išskyrus informacinių technologijų ir kompiuterių paslaugų veiklai“ - teigė R. Bilkštytė.

Jei Lietuvoje prioritetu būtų tarptautinės prekybos įmonės, yra ko išmokti iš piečiau esančių valstybių.

„Verslas, vykdydamas tarptautinę prekybą, t.y. kuomet per šalyje registruotas įmones perkamos ir parduodamos ne toje šalyje pagamintos prekės, savo veiklos vykdymui ieško ir renkasi stabilias bei patikimas valstybes, kuriose įmonių pelnas apmokestinamas nedideliu pelno mokesčio tarifu. Bendrovės, vykdančios tarptautinę prekybą renkasi tokias valstybes kaip Šveicarija, nes tam tikrose kantonuose tarptautinės prekybos įmonėms taikomas 6 proc. pelno mokesčio tarifas, Maltą, kurioje pritaikius mokesčio dalies grąžinimo procedūrą, realus pelno mokesčio tarifas tarptautinės prekybos įmonėms yra 5 proc., ar Kiprą su 10 proc. standartiniu pelno mokesčio tarifu“, - vardijo mokesčių ekspertė.

Ji konstatuoja, kad Lietuva tarptautinės prekybos atžvilgiu yra nekonkurencinga - pelno mokestis siekia 15 proc.

„Kaip galimybė investicijoms pritraukti galėtų būti LEZ lengvatos išplėtimas ir nedidelio pelno mokesčio tarifo taikymas tarptautinės prekybos įmonių pelnui. Lengvata galėtų būti taikoma tarptautinę prekybą vykdančioms bendrovėms, kurios ūkinės veiklos Lietuvoje nevykdytų ir veiktų kaip tarptautinės prekybos tarpininkės, - aiškina R. Bilkštytė.

- Tokio pobūdžio lengvata skatintų prekybos įmonių steigimą Lietuvoje bei papildomas biudžeto pajamas nedidinant konkurencijos vietos verslininkams, nes šiuo metu ne tik kitų šalių verslininkai niekada nepasirinks Lietuvos kaip investicijos tokiai įmonei, bet ir Lietuvos piliečiai vykdo tokį verslą dažniausiai per kitose jurisdikcijose registruotas įmones.“

Mokesčių ekspertė pastebi, kad Lietuvoje vis dažniau kalbama, kad būtina aktyviai skatinti investicijas, kuriančias aukštą pridėtinę vertę, pavyzdžiui, skatinti Lietuvoje steigtis mokslinių tyrimų ir eksperimentinės plėtros centrus.

„Nors Lietuvos Pelno mokesčio įstatyme yra įtvirtintos mokestinės lengvatos investicijoms, moksliniams tyrimams ir eksperimentinei plėtrai (MTEP), tačiau šių lengvatų taikymas yra komplikuotas, be kita ko, būtina pasirengti papildomą ir detalią dokumentaciją, pagrindžiančią galimybę bendrovei taikyti lengvatą. O tokios šalys kaip Vengrija, Airija, Olandija ir kitos, siekdamos pritraukti aukštos pridėtinės vertės investicijas, į savo mokestinę sistemą įtraukė atskirą MTEP lengvatos kategoriją, t. y. patentų dėžutės lengvatą“, - sako R. Bilkštytė.

Anot jos, tokia valstybėse taikoma lengvata bendrovėms suteikia galimybę susimažinti pelno mokesčio tarifą pajamoms, gautoms naudojant patentus.

„Šios lengvatos taikymas ypač aktualus bendrovėms, valdančioms intelektinės nuosavybės objektus, tai - prekės ženklai, technologiniai išradimai, procesai, už kuriuos gaunamos pajamos. Pelno mokesčių tarifai: Kipras 2,5 proc., Airija 6,25 proc., Vengrija - 8 proc., Olandija - 5 proc., Estija - 0 proc., o Lietuva - 15 proc.”, - palygina ji.

Iš investuotojų perspektyvos: ką vertina Jungtinėje Karalystėje gyvenantis investicijų specialistas, buvęs ilgametis bankininkas ir Lietuvių Londono Sičio klubo prezidentas Darius Daubaras dėsto, kad investuotojai vertina kelis dalykus žvalgydami naujas rinkas, tai - rinkos dydis, visos rinkos ir atskirų pramonės šakų augimo potencialas, esama infrastruktūra, pavyzdžiui, teisinė, mokestinė, bei verslo kūrimo aplinka.

„Investuotojų dėmesį į Lietuvą atkreiptų pristatomos ne į vartojimą ar prekybą orientuotos sritys, nes šalyje yra apie 3 mln. gyventojų, bet įvairios nišos susijusios su žinių ekonomika, inovacijomis ir galbūt su logistika. Pavyzdžiui, kartu su informacinių technologijų ir biotechnologijų plėtra šalyje kuriasi startuolių ekosistema, o jie pritraukia investicinių rizikos kapitalo fondų dėmesį“, - sako jis.

Pašnekovas mano, kad ieškant užsienio investuotojų ateityje, Lietuvai verta pristatyti šalies potencialą, ypač žinių ekonomikos srityje, taip pat ir kelias įmonių sėkmės istorijas - tai padidintų valstybės žinomumą.

„Kalbant apie mokestinę aplinką, manau, aktualus yra ir „Sodros“ lubų klausimas, kurį ekonomistai yra iškėlę ne pirmus metus“, - pastebi D. Daubaras.

Jo nuomone, Lietuva investuotojams turi ką pasiūlyti, tai - geri specialistai, patogi geografinė padėtis, palyginti stabili politinė aplinka, gera darbo etika ir verslumas, tačiau yra sričių, kur konkurencingumo reikia daugiau.

„Pavyzdžiui, Baltijos šalys palyginti su bet kuria Pietų Europos valstybe yra vertinamos labai gerai, ypač dėl savo pademonstruoto gebėjimo susitvarkyti po 2008 m. ekonominės krizės. Dabar galima sakyti, kad Lietuva investuotojų akimis yra maža, sparčiai auganti šiaurietiška šalis, kuria galima pasitikėti, o, tarkime, Graikija dėl įvykusios krizės šį pasitikėjimą yra praradusi. Tačiau svarbu ir tai, ką Lietuva investuotojams gali pasiūlyti ateityje“, - apibendrino jis.

tags: #zemiausias #pelno #mokestis