Žemės mokestis yra svarbi vietos savivaldos finansų dalis, skirta užtikrinti bendruomenių plėtrą ir infrastruktūros gerinimą. Mokestį reglamentuoja Lietuvos Respublikos žemės mokesčio įstatymas.

Kas yra žemės mokestis?

Žemės mokesčio mokėtojai turėtų žinoti, kad šis mokestis yra neatsiejama jūsų finansinės atsakomybės dalis, jei turite privačios žemės. Visą reikalingą žemės mokesčio informaciją galite rasti VMI.

Lietuvos Respublikos žemės mokesčio įstatymas yra pagrindinis teisės aktas, reglamentuojantis žemės mokesčio taikymą ir administravimą Lietuvoje. Šis įstatymas nustato visus mokesčio aspektus, įskaitant mokėtojus, tarifus ir mokėjimo terminus.

Mokesčio mokėtojai

Žemės mokesčio mokėtojai yra fiziniai ir juridiniai asmenys, kurie nuosavybės teise valdo privačią žemę, esančią Lietuvos Respublikoje. Tai apima tiek namų ūkius, tiek verslo subjektus, turinčius žemės sklypus.

Mokesčio tarifai

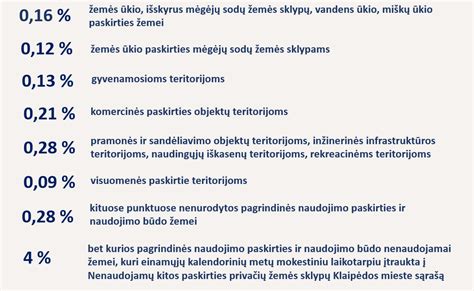

Žemės mokesčio tarifai svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės. Tarifas priklauso nuo įvairių veiksnių, tokių kaip žemės naudojimo paskirtis, geografinė vieta ir kiti kriterijai. Skirtingoms žemės rūšims gali būti taikomi skirtingi tarifai. Tarifus nustato ne valstybė, o savivaldybės, kiekvienais metais savivaldybės taryba nustato tarifus pagal žemės paskirtį, naudojimą ir kitus kriterijus.

Mokestinis laikotarpis

Mokestinis laikotarpis yra kalendoriniai metai. Tai reiškia, kad visi mokesčiai turi būti apskaičiuojami ir mokami už visus kalendorinius metus.

Mokėjimo terminai

Žemės mokesčio mokėtojai privalo sumokėti mokesčius iki lapkričio 15 d. Šis terminas yra svarbus norint užtikrinti, kad mokesčiai būtų sumokėti laiku ir išvengti papildomų baudų ar palūkanų. Rekomenduojama planuoti mokėjimus iš anksto, kad būtų išvengta netikėtumų.

Vertės nustatymas

Žemės mokestis skaičiuojamas nuo žemės mokestinės vertės, kuri nustatoma pagal masinio vertinimo metodiką (Registrų centras ją nustato kas 5 metus arba dažniau).

Žemės mokesčio administravimas ir kontrolė

Žemės mokesčio administravimas ir kontrolė Lietuvoje yra atliekama Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos Finansų ministerijos (VMI). VMI yra atsakinga už žemės mokesčio surinkimą, mokesčių mokėtojų registravimą, mokesčio apskaičiavimą ir kontrolę, taip pat už informacijos teikimą mokesčių mokėtojams. Mokesčių mokėtojai gali lengvai gauti aktualią informaciją per oficialią VMI interneto svetainę arba kreipdamiesi tiesiogiai į inspekciją.

Inspekcija teikia konsultacijas, padeda spręsti iškilusias problemas ir suteikia reikiamą informaciją apie mokesčių įstatymus, procedūras ir dokumentus. Tai leidžia mokesčių mokėtojams gauti aiškias instrukcijas ir išvengti galimų nesusipratimų.

Teisė apeliuoti

Žemės mokesčio mokėtojai turi teisę apeliuoti VMI sprendimus, jei mano, kad mokesčio apskaičiavimas arba taikomos taisyklės buvo neteisingos. Apeliacijos procesas yra numatytas įstatyme ir mokesčių mokėtojai turi teisę ginti savo interesus.

Žemės Nuomos Apmokestinimas

Kasmet spalio pabaigoje dauguma gyventojų gauna pranešimus apie mokėtiną mokestį už žemę. Tokiu atveju svarbu tiksliai žinoti, koks mokestis yra mokamas - žemės mokestis ar žemės nuomos mokestis. Žemės ir žemės nuomos mokesčiai - visai skirtingi mokesčiai.

Žemės mokestį moka žemės savininkai ir jis apskaičiuojamas ir sumokamas į Valstybinės mokesčių inspekcijos sąskaitą. Valstybinės žemės naudotojai moka ne žemės mokestį, o žemės nuomos mokestį. Valstybinės žemės nuomos mokestį administruoja ir apskaičiuoja savivaldybė, kurios teritorijoje yra nuomojamas žemės sklypas. Šiai savivaldybei ir turi būti sumokėtas šis mokestis. Deklaracija turi būti pateikiama iki einamųjų metų lapkričio 1 d. ir mokestis sumokamas iki einamųjų metų lapkričio mėn. 15 d.

Mokesčio mokėtojai yra ir fiziniai, ir juridiniai asmenys, kurie yra sudarę valstybinės žemės nuomos sutartis. Mokesčio mokestinis laikotarpis yra kalendoriniai metai. Mokesčio tarifas svyruoja nuo 0,01 procento iki 4 procentų žemės mokestinės vertės, o konkrečius tarifus nustato savivaldybės savo sprendimuose.

Valstybinės žemės nuomos mokestis pradedamas skaičiuoti nuo kito mėnesio, kai buvo tapta žemės naudotoju, pirmos dienos. Nuomininkas moka mokestį nuo apmokestinamosios vertės, kuri nustatyta valstybinės žemės nuomos sutartyje.

Savivaldybių tarybos savo biudžeto sąskaita turi teisę mažinti valstybinės žemės nuomos mokestį arba visai nuo jo atleisti. Nuomojant žemę iš fizinio asmens, žemės mokestį moka žemės savininkas. Tačiau gali atsirasti prievolė mokėti gyventojų pajamų mokestį (toliau - GPM) nuo žemės nuomos pajamų. Šis mokestis mokamas ir su juo susijusios deklaracijos teikiamos Valstybinei mokesčių inspekcijai (toliau - VMI).

GPM tarifas nuo žemės nuomos mokesčio pajamų - 15 proc., o jei fizinio asmens nuomos pajamų suma kartu su kitomis su darbu nesusijusiomis pajamomis viršija 120 vidutinių darbo užmokesčių, pradedamas taikyti 20 proc. tarifas.

Nustatant, kas turi mokėti ir deklaruoti GPM nuo žemės nuomos pajamų, svarbu įvertinti nuomotojo ir nuomininko mokesčio mokėtojo tipus - fizinis asmuo, fizinis asmuo, įregistravęs individualią veiklą (pvz. ūkininkas) ar juridinis asmuo. Jei nuomotojas yra fizinis asmuo ir nuomininkas yra fizinis asmuo, neįregistravęs individualios veiklos, tuomet mokestį moka ir metinę deklaraciją GPM311 teikia pats nuomotojas iki kitų metų gegužės 1 d. Jei nuomotojas yra fizinis asmuo, o nuomininkas yra fizinis asmuo, įregistravęs individualią veiklą, arba juridinis asmuo, mokestį apskaičiuoja, deklaruoja ir sumoka nuomininkas.

Mokestis turi būti sumokėtas tą patį mėnesį, kai buvo išmokėta nuoma, jei nuoma sumokėta iki 15 mėnesio dienos, mokestis sumokamas irgi iki 15 d., jei sumokama po 15 d., mokestis sumokamas iki mėnesio paskutinės dienos. Kartu nuomininkas turi pateikti mėnesinę deklaraciją GPM313 iki kito mėnesio po nuomos išmokėjimo 15 d. ir metinę deklaraciją GPM312 iki kitų metų vasario 15 d. Jei gyventojas gauna tik žemės nuomos pajamas ir jokių kitų pajamų negauna, nėra prievolės teikti GPM311 deklaracijos.

Pažymėtina, kad pajamoms iš žemės nuomos netaikomas neapmokestinamas pajamų dydis (toliau - NPD). Todėl galima situacija, kad gyventojas, gaunantis pajamas iš nuomos, gauna ir kitas pajamas, pvz. darbo užmokestį, ir jam jau pritaikytas NPD darbo užmokesčiui, metams pasibaigus ir susumavus kartu visas pajamas, gali tekti grąžinti GPM į biudžetą. Dėl šios priežasties asmeniui, gaunančiam daugiau nei vienos rūšies pajamų, reikia teikti metinę deklaraciją GPM311.

Taip pat svarbu žinoti, kad pagal GPM komentaro 23 str. Nuomojant žemę iš juridinio asmens, žemės mokestį moka žemės savininkas - šiuo atveju nuomotojas juridinis asmuo. Nuomininkas atsiskaito už žemės nuomą pagal nuomotojo pateiktą sąskaitą faktūrą arba PVM sąskaitą faktūrą, priklausomai nuo to, ar nuomotojas yra PVM mokėtojas, ar ne.

Todėl šioje situacijoje svarbu įvertinti PVM apskaičiavimo niuansus. Pažymėtina, kad pati žemės nuoma yra PVM neapmokestinama pagal LR PVM įstatymo 31 str. Tačiau, jei nuomotojas yra PVM mokėtojas, jis turi teisę pasirinkti už žemės nuomą skaičiuoti PVM, jeigu ir nuomininkas yra PVM mokėtojas juridinis asmuo.

Tokiu atveju, šis pasirinkimas turi galioti ne trumpiau kaip 24 mėnesius visiems tokio tipo sandoriams ir apie šį pasirinkimą reikia deklaruoti VMI nustatyta tvarka. Jei nuomininkas, PVM mokėtojas, vykdo PVM apmokestinamąją veiklą, tuomet jis gali traukti PVM į atskaitą.

Pridėtinės vertės mokestis (PVM)

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymą (PVMĮ) nekilnojamasis pagal prigimtį daiktas - žemė ar kitas daiktas, kurio negalima perkelti iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Nekilnojamojo turto nuomos paslaugų apmokestinimą PVM reglamentuoja PVMĮ 31 straipsnis. Jame nurodyta, kad PVM neapmokestinama kitų, nei gyvenamosios patalpos, nekilnojamųjų pagal prigimtį daiktų nuoma, išskyrus: bet kokių transporto priemonių, stovėjimo saugojimo aikštelių, garažų ar kitų panašios paskirties nekilnojamųjų pagal prigimtį daiktų nuoma ir bet kokių įrenginių ar įrangos (įskaitant seifo kameras), atitinkančių nekilnojamojo pagal prigimtį daikto sąvoką, nuoma.

Pavyzdžiui:

- Ūkininkas išnuomoja grūdų sandėlį - sandoris PVM neapmokestinamas.

- Ūkininkas išnuomoja technikos stovėjimo, saugojimo aikštelę - sandoris PVM apmokestinamas, reikia skaičiuoti PVM.

- Ūkininkas nuomoja grūdų sandėlyje stovinčią grūdų valomąją - nuomojama įranga, sandoris apmokestinamas PVM.

Ūkininkas, PVM mokėtojas, turi teisę pasirinkti, ar skaičiuoti PVM už nekilnojamojo daikto nuomą, kuri pagal įstatymą PVM neapmokestinama, jeigu turtas nuomojamas juridiniam asmeniui, PVM mokėtojui. Jeigu turtas nuomojamas ne PVM mokėtojui ar fiziniam asmeniui, pasirinkti negalima - nuoma tuomet neapmokestinama PVM.

Kai sudaromi sandoriai dėl įrangos nuomos arba mišrūs, kai nuomojamos patalpos ir įranga, kai didesnę sandorio vertės dalį sudaro įrangos nuoma, tokie sandoriai PVM apmokestinami.

Pavyzdžiai:

- Ūkininkas nuomoja grūdų sandėlį uždarajai akcinei bendrovei, PVM mokėtojai - sandoris PVM neapmokestinamas. Kadangi nuomojama juridiniam asmeniui, ūkininkas gali pats nuspręsti, ar skaičiuoti pridėtinės vertės mokestį.

- Ūkininkas pagal vieną sutartį nuomoja grūdų sandėlį ir jame esančią įrangą (grūdų valomąją, svarstykles, grūdų malūną). Už sandėlį sutarta nuomos kaina 700 Eur, už įrangą - 1000 Eur. Nuomininkas žemės ūkio bendrovė, PVM mokėtoja, - sandėlio nuoma neapmokestinama PVM, o įrangos nuoma apmokestinama. Kadangi tai yra vienas sandoris, o įrangos nuoma sudaro didesnę dalį, už visą sumą reikia skaičiuoti PVM.

Gyventojo pajamų mokestis (GPM)

Vadovaujantis Lietuvos Respublikos Gyventojų pajamų mokesčio įstatymu, turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu. Kai gyventojas juridiniam vienetui nuomoja turtą už atlygį, gautos nuomos pajamos priskiriamos A klasės pajamoms. Juridinis asmuo, kaip mokestį išskaičiuojantis asmuo, išmokėdamas išmokas, priskiriamas gyventojo A klasės pajamoms, privalo išskaičiuoti ir sumokėti į biudžetą pajamų mokestį. Sumokėtą pajamų mokestį juridinis asmuo turi deklaruoti Mėnesinėje pajamų mokesčio nuo A klasės pajamų deklaracijoje FR0572.

Ūkininkas, deklaruodamas savo ūkio žemės ūkio veiklos pajamas, turi deklaruoti ir turto nuomos pajamas, ir nuo jų išskaičiuotą pajamų mokestį.

Pavyzdys:

Ūkininkas išnuomojo sandėlį akcinei bendrovei už 500 Eur. Bendrovė turi išskaičiuoti pajamų mokestį (75 Eur) ir jį sumokėti mokesčių inspekcijai, o ūkininkui turės sumokėti 425 Eur.

GPM311 forma - gyventojų pajamų mokesčio deklaracija

Nekilnojamojo turto mokestis (NTM)

Pagal Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymą (NTMĮ), nekilnojamojo turto mokestį (NTM) moka nekilnojamojo turto savininkai - fiziniai ir juridiniai asmenys.

NTM už juridiniam asmeniui neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perduotą naudotis nekilnojamąjį turtą, nuosavybės teise priklausantį fiziniam asmeniui, tuo laikotarpiu moka juridinis asmuo, o fizinis asmuo, nuomojantis turtą, nuo NTM yra atleidžiamas.

Pagal NTMĮ 7 str. 9 punktą juridinis asmuo atleidžiamas nuo NTM, jeigu daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos.

Pavyzdys:

Ūkininkas, PVM mokėtojas, gamybinį pastatą nuomoja juridiniam asmeniui, PVM mokėtojui, už 2000 Eur dviejų mėnesių laikotarpiui. Ūkininkas gali pasirinkti, ar sandorį apmokestinti PVM. Taigi, ūkininkas priskaičiavo PVM 420 Eur, viso sandėrio vertė 2420 Eur. GPM už ūkininką turi sumokėti ir išskaičiuoti nuomininkas (GPM = 2000 x 15 % = 300 Eur). Už nuomą įmonė turės sumokėti ūkininkui 2420 - 300 = 2120 Eur.

Žemės pardavimo apmokestinimas PVM

Lietuvos žemės ūkio konsultavimo tarnybos Šalčininkų r. 2 dalyje nurodoma, kad žemės pardavimas turi būti apmokestinamas PVM, kai parduodama žemė statyboms arba žemė perduodama kartu su naujais pastatais statiniais ar jų dalimis. Kad žemės sklype gali būti atliekami statybos darbai, patvirtina Nekilnojamojo turto registro (NTR) duomenys ir teritorijų planavimo dokumentai.

Žemės, kuri nelaikoma „žeme statyboms“, pardavimas ar kitoks perdavimas, kai pagal sandorio sąlygas asmuo, kuriam tokia žemė perduodama, arba trečioji šalis įgyja teisę disponuoti ja kaip jos savininkas, PVM neapmokestinamas.

Žemė statyboms - tai žemės sklypas, kuris yra skirtas statybai, neatsižvelgiant į tai, ar tame sklype atlikti kokie tvarkymo darbai ar ne. Žemės sklypų vertinimas PVM apskaičiavimo tikslais yra sudėtingas ir painus procesas.

Pavyzdys 1

Nekilnojamojo turto agentūra, PVM mokėtoja, parduoda gyvenamųjų namų statybai skirtus žemės sklypus, taip pat senus pastatus su žeme. Agentūra nuo parduodamų žemės sklypų gyvenamųjų namų statybai vertės turi skaičiuoti PVM, taikant standartinį PVM tarifą, o nuo senų pastatų su žeme PVM neskaičiuoja.

Atsižvelgiant į Lietuvos Respublikos nekilnojamojo turto kadastro įstatymo ir Lietuvos Respublikos teritorijų planavimo įstatymo nuostatas, kai pagrindinė žemės naudojimo paskirtis NTR yra nurodyta „kita“, tai:

- Jeigu NTR nurodytas toks žemės naudojimo būdas, kuris žemės sklype leidžia vykdyti statybą, tokia žemė laikoma „žeme statyboms“, jeigu šiam sklypui NTR nėra nustatytos specialiosios žemės naudojimo sąlygos, kurios neleistų vykdyti statybos tame sklype.

- Kai žemės sklypui kurio naudojimo paskirtis NTR yra nurodyta „kita“, nurodytas toks žemės naudojimo būdas, kuris žemės sklype leidžia vykdyti statybą, tačiau pagal specialiąsias žemės naudojimo sąlygas visame sklype statyba negalima, toks žemės sklypas nelaikomas „žeme statyboms“.

- Kai NTR nurodytos specialiosios žemės naudojimo sąlygos, pagal kurias tam tikrais atvejais statyba galima, žemės sklypas laikomas žeme statyboms tuo atveju, jeigu yra išduotas savivaldybės leidimas, suteikiantis teisę vykdyti statybas tame sklype.

- Jei NTR nurodytas „kita“ žemės naudojimo būdas, pagal kurį negalima teigti, kad šiame žemės sklype statyba galima (rekreacijos, bendrojo naudojimo teritorijos). Vertinami teritorijų planavimo dokumentai ir tokia seka turi būti išsiaiškinta:

- ar patvirtintas teritorijos, kuriame yra žemės sklypas, detalusis planas, kuris toje teritorijoje leistų vykdyti statybą;

- ar patvirtintas teritorijos, kuriame yra žemės sklypas, specialusis planas, kuris iš esmės konkretizuoja savivaldybės bendrojo plano sprendinius;

- ar pagal LR teritorijų planavimo įstatymo 20 str. nuostatas šiam sklypui savivaldybės administracijos direktorius turėtų nustatyti šio sklypo teritorijos naudojimo reglamento parametrus, leidžiančius vykdyti statybą;

- vertinami savivaldybės lygmens ir vietovės lygmens bendrieji planai.

Pavyzdys 2

Įmonė A pardavė 0,2 ha žemės sklypą, kurio naudojimo paskirtis, nurodyta NTR, yra „kita“, o naudojimo būdas - vienbučių ir daugiabučių gyvenamųjų pastatų teritorijos. Teritorijos, kuriame yra šis sklypas, detaliajame plane yra nustatytos specialiosios žemės naudojimo sąlygos, pagal kurias visa sklypo teritorija patenka į geležinkelio želdinių apsaugos zoną, kurioje statyba negalima.

Šis žemės sklypas nelaikomas žeme statyboms, nes jame statyba negalima.

Pavyzdys 3

Įmonė A pardavė 0,5 ha žemės sklypą. NTR nurodyta, kad žemės naudojimo paskirtis yra „kita“, o naudojimo būdai:

- daugiabučių gyvenamųjų pastatų ir bendrabučių teritorija (0,3 ha);

- atskirųjų želdynų teritorija (0,2 ha).

Specialiosios žemės naudojimo sąlygos nenustatytos.

Ar šis žemės sklypas PVM tikslais laikomas žeme statyboms? Taip, laikomas, nes pagal NTR dalyje parduodamo žemės sklypo galima daugiabučių gyvenamųjų pastatų ir bendrabučių statyba.

Žemės ūkio paskirties žemės sklypas nebus laikoma „žeme statyboms“, jeigu žemės sklypui yra parengtas ne tik žemės valdos projektas, bet ir žemės kaimo plėtros žemėtvarkos projektas dėl ūkininko sodybos vietos parinkimo tuo atveju, jeigu ūkininko sodybai skirtas žemės plotas sudaro mažesnę dalį viso žemės sklypo. Jeigu ūkininko sodybai skirtas žemės plotas sudaro pusę arba didesnę dalį viso žemės sklypo, tai toks žemės ūkio paskirties žemės sklypas bus laikomas „žeme statyboms“.

Žemės mokesčio lengvatos ir išimtys

Nors žemės mokestis yra privalomas daugeliui - įstatymai numato tam tikras lengvatas ir atleidimus nuo šio mokesčio, kurie gali būti taikomi tam tikrais atvejais (patikslinta VMI). Vietos savivaldybių tarybos gali sumažinti žemės mokestį arba visiškai nuo jo atleisti tam tikrus žemės savininkus, taikydamos specialias mokesčių lengvatas.

Žemės savininkai gali būti atleisti nuo žemės mokesčio visai arba gauti mokesčio lengvatų, ypač esant finansiniams sunkumams ar išskirtinėms situacijoms, pavyzdžiui, stichinėms nelaimėms, paveikusioms žemės ūkio sąlygas.

Savivaldybių tarybos turi teisę, savo biudžeto sąskaita, sumažinti žemės mokestį arba visai nuo jo atleisti gyventojus. Tai atspindi finansinius žemės apmokestinimo aspektus ir vietos valdžios gebėjimą suteikti mokesčių lengvatas žemės savininkams.

Savivaldybių tarybos taip pat gali sumažinti žemės mokestį arba visai nuo jo atleisti, atsižvelgiant į biudžeto svarstymus.

Žemės savininkai gali būti visiškai atleisti nuo žemės mokesčio mokėjimo, ypač ekonominių iššūkių akivaizdoje.

Pagrindinės Lengvatos ir Išimtys:

- Žemės mokesčio nemoka:

- užsienio valstybių diplomatinės atstovybės ir konsulinės įstaigos, tarptautinės tarpvyriausybinės organizacijos ir jų atstovybės;

- bankrutavusios įmonės, įmonės (t. y. teismo, o kai bankroto procesas vyksta ne teismo tvarka, tai kreditorių susirinkimo pripažinta bankrutavusia ir dėl to likviduojama įmonė), taip pat likviduojamos dėl bankroto;

- Lietuvos bankas;

- žemės savininkai, kurių mokėtinas mokestis mokestiniu laikotarpiu už visus nuosavybės teise turimus žemės sklypus neviršija 2 eurų.

- Žemės mokesčiu neapmokestinama:

- bendra naudojimo kelių užimta žemė;

- mėgėjiško sodo teritorijoje esanti bendrojo naudojimo žemė;

- fiziniams asmenims, kurių šeimose mokestinio laikotarpio pradžioje nėra darbingų asmenų ir kuriems nustatytas 0 - 40 procentų darbingumo lygis (nuo 2024-01-01 dalyvumo lygis), arba kurie yra sukakę senatvės pensijos amžių ar yra nepilnamečiai, priklausančio žemės sklypo plotas, neviršijantis savivaldybių tarybų iki einamojo mokestinio laikotarpio rugsėjo 1 dienos nustatyto neapmokestinamojo žemės sklypo dydžio.

Fiziniam asmeniui nuosavybės teise priklausantys keli žemės sklypai, esantys tos pačios savivaldybės teritorijos vietovėse (vietovėje), kurioms (kuriai) nustatytas vienodas neapmokestinamasis žemės sklypo dydis, šiuo atveju laikomi vienu žemės sklypu.

Jeigu fizinis asmuo turi teisę į mokesčio lengvatą ir turi ne vieną žemės sklypą, taikoma didžiausia lengvata vienam žemės sklypui.

Taikant šią nuostatą, šeima laikomi sutuoktiniai, asmenys, vieni auginantys vaikus (įvaikius), ir su jais gyvenantys jų vaikai (įvaikiai, posūniai, podukros), iki jiems sukaks 18 metų, o prie darbingų asmenų nepriskiriami mokyklų mokiniai ir aukštųjų mokyklų studentai, studijuojantys pagal dieninės ir nuolatinės studijų formų programas;

Apibendrinant, žemės mokestis yra svarbus finansinis įsipareigojimas, kuriuo siekiama skatinti efektyvų žemės naudojimą ir užtikrinti valstybei reikalingas pajamas. Tačiau lengvatų ir išimčių taikymas rodo, kad šis mokestis yra lankstus ir prisitaiko prie visuomenės poreikių. Svarbu, kad visi žemės savininkai laikytųsi nustatytų terminų, tinkamai deklaruotų savo žemę ir pasinaudotų galimomis lengvatomis, jei jos jiems priklauso.