Apie turtą kalbama kaip apie visumą, tačiau jis, kaip ir pati įmonės veikla, yra labai įvairus. Turtas naudojamas teikti paslaugoms arba gaminti prekėms, kurias pardavus tikimąsi gauti pinigų daugiau negu buvo išleista. Turtas gali ir neteikti įmonei tiesioginės naudos, tačiau jis gali būti reikalingas įmonės veiklai ir jos valdymui arba gali padėti gauti ekonominės naudos iš kito turto naudojimo (administracinės patalpos, biuro baldai, administracijos vadovo automobilis, informacijos apdorojimo programos, valymo įrenginiai ir pan.).

Įmonės pačios susiskirsto turtą ir įsipareigojimus į ilgalaikius ir trumpalaikius. Apskaitos darbuotojai visą turtą, kuriuo disponuoja įmonė, turi suskirstyti į tam tikras grupes, kitaip tariant, jį suklasifikuoti. Visi turto klasifikavimo požymiai yra labai svarbūs apskaitai, kadangi jos informacija naudojama patems įvairiausiems tikslams. Kiekvienas klasifikacinis požymis vienpusiškai apibūdina kurį nors turto požymį.

Pirmiausiai labai svarbu turtą suskirstyti į piniginį ir nepiniginį. Toks grupavimas yra reikšmingas, nes, dažniausiai, tik už pinigus įmonė gali įsigyti jos veiklai reikalingų gėrybių, pinigais apmoka darbuotojams už darbą, bankui - palūkanas už paskolas ir pan. Negalima teigti, kad turtas skirstomas į ilgalaikį ir nematerialų, kadangi gali būti ilgalaikis materialus ir ilgalaikis nematerialus. Du paskutiniai klasifikaciniai požymiai (pagal naudojimo pobūdį ir pagal užbaigtumo laipsnį) yra labiau reikšmingi menedžmento apskaitai, teikiančiai informaciją, reikalingą konkretiems valdymo sprendimams.

Finansinėje apskaitoje labiausiai domina pirmieji trys turto grupavimo požymiai - pagal naudojimo laiką, piniginę ir materialinę išraišką. Gali susidaryti įspūdis, kad turto skirstymas į ilgalaikį ir trumpalaikį yra gana subjektyvus. Tačiau apskaitininkai turi mąstyti ne astronominėmis, bet ekonominėmis kategorijomis.

Ir turto skirstymo į ilgalaikį iir trumpalaikį nelemia astronominis to turto naudojimo laikas (metų ar mėnesių skaičius), bet pajamų ir sąnaudų palyginimo principas. Galutinį tikslų pajamų ir sąnaudų palyginimą įmonės paprastai atlieka kartą per metus. Tada įmonė galutinai atsiskaito ir su valstybe, persiųsdama jai visą priklausantį mokestį nuo tais metais uždirbto pelno, kuris apskaičiuojamas kaip skirtumas tarp tais metais uždirbtų pajamų ir sąnaudų patirtų šias pajamas uždirbant.

Kad būtų lengviau apibūdinti įmonių turtą, pateikiame jo klasifikavimo schemą.

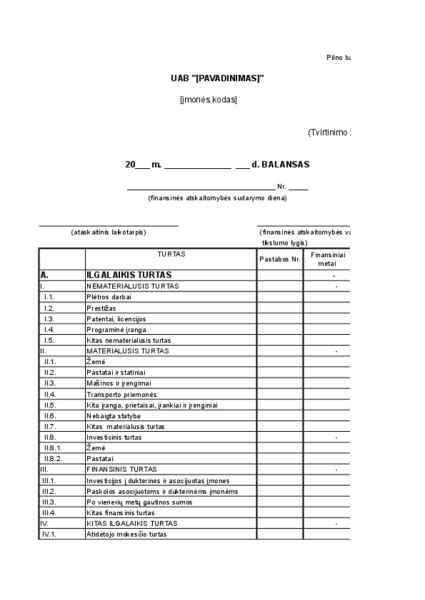

Ilgalaikis turtas

Ilgalaikis turtas - tai įmonės ekonominiai ištekliai, kuriais numatoma naudotis įmonės veikloje ir uždirbti pajamas ilgiau nei vienerius finansinius metus. Ilgalaikiu turtu laikomas tas, kurio naudingo eksploatavimo laikas ilgesnis už vieną ataskaitinį laikotarpį. Šis laikotarpis - tai toks, per kurį įmonė tikisi disponuoti minėtuoju turtu ir jį naudodama gauti pajamų.

Ataskaitinis laikotarpis - tai valdžios organų nustatytas laiko tarpas, kuriam pasibaigus, apskaičiuojamas įmonės ūkininkavimo rezultatas - pelnas arba nuostoliai. Ilgalaikis turtas skirstomas į materialųjį, nematerialųjį ir finansinį.

Ilgalaikio finansinio turto analizė

Ilgalaikio finansinio turto analizė gali būti detalizuota pagal sudėtį ir struktūrą, daugiau dėmesio skiriant investicijoms į kitas įmones, vertinant jų rizikos laipsnį, investicijų portfelio efektyvumą.

Nematerialusis turtas

Nematerialusis turtas - apskaitytinas nepiniginis turtas, neturintis fizinės formos, laikomas naudoti prekių ar paslaugų gamybai ar teikimui, nuomai ar administraciniams tikslams. Nematerialusis turtas apskaitoje registruojamas įsigijimo (pasigaminimo) savikaina. Jei nematerialusis turtas įsigyjamas iš išorės šaltinio, jo įsigijimo savikaina gali būti patikimai įvertinta, kai perkant atsiskaitoma pinigais ar kitu turtu.

Nematerialusis turtas gali būti įsigytas mainais į kitą turtą. Nematerialiojo turto naudingo tarnavimo laikas gali būti ilgas, bet visada ribotas. Tačiau jei yra patikimų įrodymų, kad nematerialiojo turto naudingo tarnavimo laikas bus ilgesnis nei dvidešimt metų, įmonė gali nustatyti ilgesnį nei dvidešimt metų tarnavimo laiką teisių galiojimo laiko, išskyrus atvejus, kai teisės gali būti atnaujintos ir jų atnaujinimas yra pagrįstas.

Nematerialiojo turto likvidacinė vertė turi būti laikoma nuliu, išskyrus atvejus, kai trečiasis asmuo įsipareigoja nupirkti turtą jo naudingo tarnavimo laiko pabaigoje arba yra aktyvioji to turo rinka ir pagal ją gali būti nustatyta likvidacinė vertė.

Pavyzdžiai:

- prekinis ženklas - žymuo, kurio paskirtis yra atskirti vieno asmens prekes ar paslaugas nuo kito asmens prekių ar paslaugų ir kurį galima pavaizduoti grafiškai.

- kompiuterių programos - jos turi būti identifikuojamos ir turėti naudojimo paskirtį.

Materialusis turtas

Jei įmonė ketina įsigyti materialųjį turtą, kuris teiks įmonei ekonominės naudos naudojamas ilgiau nei vienerius metus, išankstiniai mokėjimai, avansinės įmokos ir kiti panašaus pobūdžio mokėjimai už tokį turtą turi būti priskiriami ilgalaikiam turtui.

Ilgalaikio materialiojo turto grupę sudaro panašaus pobūdžio ir naudojimo įmonės veikloje turtas. Ilgalaikis materialusis turtas apskaitoje pajamuojamas įsigijimo (pasigaminimo) savikaina. Išlaidos, kurios sudaro ilgalaikio materialiojo turto įsigijimo savikainą sudaro už turtą sumokėta ar mokėtina pinigų suma bei susijusios išlaidos ir mokesčiai išskyrus palūkanas.

Į ilgalaikio materialiojo turto savikainą neįskaitomas pridėtinės vertės mokestis, išskyrus tuos aatvejus, kai pridėtinės vertės mokestis yra negrąžinamas.

Nusidėvėjimas

Ilgalaikis materialusis turtas gali būti riboto ir neriboto naudojimo laiko. Skaičiuojamas tik riboto naudojimo laiko turto nusidėvėjimas. Neriboto naudojimo laiko yra žemė, todėl jos nusidėvėjimas neskaičiuojamas. Pradėjus naudoti ilgalaikį materialųjį turtą, nusidėvėjimas pradedamas skaičiuoti nuo kito mėnesio pirmos dienos pagal verslo apskaitos standartus, bet tarptautiniai apskaitos standartai to nereikalauja.

Ilgalaikio materialiojo turto nusidėvėjimas nebeskaičiuojamas nuo kito mėnesio pirmos dienos, jį nurašius, perleidus ar kitaip perdavus, kai turtas nustoja būti naudojamas arba kai visa naudojamo ilgalaikio turto vertė (atėmus likvidacinę vertę) perkeliama į prekių produkcijos, paslaugų savikainą. Nenaudojamo ilgalaikio materialiojo turto nusidėvėjimas neskaičiuojamas. Nenaudojamu laikomas užkonservuotas turtas.

Produkcijos būdu apskaičiuota nusidėvėjimo suma priklauso nuo tam tikru ilgalaikio materialiojo turto objektu pagamintos produkcijos kiekio. Metų skaičiaus būdų apskaičiuota nusidėvėjimo suma skaičiuojama nuo įsigijimo savikainos, tačiau pirmais turto naudojimo metais į produkcijos, darbų savikainą įskaitoma didžiausia nusidėvėjimo suma, antrais - mažesnė negu pirmais, o trečiais ir dar vėlesniais metais - tolygiai mažėjanti nusidėvėjimo suma, atsižvelgiant į pasirinkto turto naudojimo laiką.

Taikant dvigubą mažėjančios vertės būdą nusidėvėjimas skaičiuojamas nuo oobjekto likutinės vertės pagal du kartus padidintą procentą. Ilgalaikio materialiojo turto nudėvimoji vertė turi būti nuosekliai paskirstyta per visą jo naudingo tarnavimo laiką. Jei ilgalaikis materialusis turtas yra perkainuojamas atsiperkamąja verte ar jo vertė buvo patikslinta dėl remonto, nusidėvėjimas skaičiuojamas nuo iš naujo nustatytos jo vertės.

Trumpalaikis turtas

Kitą turto, kuriuo disponuoja įmonė, dalį sudaro vadinamasis trumpalaikis turtas. vertybiniai popieriai, gautinos skolos, atsargos ir iš anksto apmokėtos sąnaudos. Trumpalaikis turtas paprastai sunaudojamas per santykinai trumpą laikotarpį (dažniausiai per vieną ūkinės veiklos ciklą.).

- PINIGAI - pinigais laikomi įmonės pinigai kasoje, pinigai įmonės sąskaitoje banke, bei kai kurie kiti vertybiniai popieriai. Visi išvardinti elementai priskirti turtui, kadangi turi konkretų savininką ir naudojami įmonės ūkinėje veikloje, siekiant gauti pelną.

- TRUMPALAIKĖS INVESTICIJOS - trumpalaikėmis investicijomis laikomi trumpalaikiai rinkos vertybiniai popieriai, įsigyti už laikinai nenaudojamas pinigines lėšas. Rinkos vertybiniams popieriams priklauso: valstybinės obligacijos, akcijos, vekseliai.

- ATSARGOS - prekių ir žžaliavų atsargos sudaro didelę įmonės trumpalaikio turto dalį. Jomis disponuodama, įmonė tikisi gauti naudą, pavyzdžiui, pardavusi produkciją, kuriai pagaminti buvo sunaudotos tos atsargos.

- IŠ ANKSTO APMOKĖTOS SĄNAUDOS - dar viena trumpalaikio turto grupė - tai iš anksto apmokėtos sąnaudos. Tai reiškia, kad įmonė iš anksto padarė išlaidų, kurios sąnaudomis taps ateinančiais laikotarpiais.

- SKOLOS ĮMONEI ARBA GAUTINOS SKOLOS yra susijusios su atsiskaitymais už suteiktas paslaugas bei parduotas prekes arba įmonės suteiktas paskolas. Skolon pardavus prekes ar paslaugas, susidaro pirkėjų skolos (dar vadinamos debitoriniu įsiskolinimu).

Trumpalaikio turto materialinių elementų įsigijimo savikaina yra nustatoma prie jo pirkimo kainos pradedant visus su pirkimu susijusius mokesčius (akcizo, muitų ir t.t), transportavimo, paruošimo bei kitas ttiesiogines išlaidas, susijusias su to turto įsigijimu, bei atimant gautus pirkimo diskontus ir nuolaidas. Teik esančių atsargose, tiek ir naudotų medžiagų vertė (išlaidos) yra skaičiuojamos be pridėtosios vertės mokesčio (PVM.). Tik tose įmonėse, kurios nėra PVM. mokėtojos, pirkimo PVM yra materialinių išteklių įsigijimo savikainos dalis.

Turto valdymo santykiniai rodikliai

Santykinių rodiklių sudarymas turi parodyti ryšį tarp sąskaitų finansinėse ataskaitose. Dažniausiai pateikiami 13 arba 14 santykinių rodiklių, kurie grupuojami į: likvidumo, turto valdymo, pelningumo ir įsipareigojimų rodiklius. Pagrindinis firmos vadovų kompetencijos rodiklis yra efektyvus firmos turto valdymas. Turto valdymo santykiniai rodikliai parodo, ar kiekvienos turto rūšies, pavaizduotos buhalteriniame balanse, dydis atitinka esamą arba prognozuojamą veiklos apimtį.

Turto valdymo rodikliai dar vadinami aktyvumo arba apyvartumo rodikliais, taip pat jie padeda nustatyti, ar atskiri turto komponentai yra per dideli, ar per maži normaliai įmonės apyvartai. Jei jie per dideli, lėšos įšaldomos arba atitraukiamos iš gyvybiškai svarbių sričių.

Mes apskaičiavome dviejų įmonių, t.y. “Vilniaus degtinė” ir “Anykščių vynas” santykinius turto rodiklius. Didesnis “Vilniaus degtinės” atsargų apyvartumo rodiklis parodo, kad šioje įmonėje atsargos buvo išparduotos ir vėl sukauptos greičiau negu “Anykščių vynas” įmonėje. Viso turto apyvartumas abiejų įmonių yra analogiškas. Nors “Vilniaus degtinės” pardavimai viršija “Anykščių vyno”, tačiau rodiklio lygybė lemia “Vilniaus degtinės” didesnė viso turto vertė.

Debitorinio įsiskolinimo įmonei apyvartumas. Šioje pozicijoje pirmauja “Anykščių vynas” su beveik penkis su puse karto didesniu rodikliu. Nors abejuose įmonėse pardavimų skaičius beveik vienodas, tačiau tokį ženklų rodiklių skirtumą lemia beveik šešis kartus didesnis “Vilniaus degtinės” debitorių įsiskolinimas. Tai rodo, kad “Anykščių vynas” per metus susigrąžina daugiau visų debitorių įsiskolinimų. Didesnė rodiklio reikšmė rodo aukštesnį įmonės veiklos efektyvumą.

Vidutinė debitorinio įsiskolinimo trukmė žymiai trumpesnė “Anykščių vynas” įmonėje. Šią trukmę lemia maži debitorių įsiskolinimai įmonei. Remdamiesi šiais duomenimis galime pasakyti, kad situacija abejose įmonėse yra labai panaši. Tiek įmonės “Vilniaus degtinė”, tiek įmonės “Anykščių vynas” išteklių panaudojimo efektyvumas yra palankus tolesnei įmonių veiklai.

1 lentelė. Turto valdymo santykiniai rodikliai

| Rodiklis | Apibūdinimas |

|---|---|

| Atsargų apyvartumas | Nustato, kiek kartų per metus pasikartoja materialinių atsargų apyvarta, t.y. kiek kartų atsargos buvo išparduotos ir vėl sukauptos. |

| Ilgalaikių aktyvų apyvartumas | Nustato, kokia pardavimų apimtis tenka kiekvienam ilgalaikių aktyvų piniginiam vienetui. |

| Viso turto apyvartumas | Nustato, kokia pardavimų apimtis tenka kiekvienam turto piniginiam vienetui. |

| Debitorinio įsiskolinimo apyvartumas | Nustato, kiek kartų per metus susigrąžinami visų debitorių įsiskolinimai. |

| Vidutinė debitorinio įsiskolinimo trukmė | Apibūdina, kaip debitoriai atsiskaito su įmone, t.y. Nustato, per kiek dienų visi debitoriai sugrąžina įsiskolinimus. |

Ilgalaikio Turto Audito Ypatybės

Ilgalaikio turto auditas palyginti su trumpalaikio turto auditu turi kai kurių ypatybių. Svarbiausios yra šios:

- Ilgalaikio turto įsigijimas visada reikšmingas, nes jo vieneto kaina dažniausiai būna didelė.

- Ilgalaikis turtas naudojamas įmonėje keletą metų ir per visą tą laiką yra įregistruotas buhalteriniuose dokumentuose.

- Ilgalaikio turto apyvarta daug lėtesnė negu trumpalaikio.

- Ilgalaikis turtas skirtingai negu trumpalaikis yra atnaujinamas retai. Todėl vieną kartą patikrinus ilgalaikio turto apyvartą, kitą kartą galima iš naujo tikrinti ne visas operacijas.

- Ilgalaikio turto apsaugos sistemos nėra tokios griežtos kaip trumpalaikio. Pavogti kai kurį turtą dėl jo fizinių ypatybių praktiškai sunku arba visiškai neįmanoma (pavyzdžiui, pastatą).

- Audito metu būtina patikrinti ilgalaikio turto nusidėvėjimo skaičiavimo metodiką.

- Klaidos, padarytos apskaitant ilgalaikį turtą, turi mažesnę įtaką finansinei atskaitomybei negu apskaitant trumpalaikį turtą.

Labai svarbu ilgalaikio turto auditą atlikti nuosekliai, nepraleisti svarbiausių ilgalaikio turto operacijų.

Ilgalaikio Turto Sudėtis ir Jos Įtaka Audito Metodams

Įvairių veiklos sričių ilgalaikio turto sudėtis skiriasi, nes yra nevienodas jo poreikis gamybinėse, prekybinėse, paslaugas teikiančiose įmonėse:

- Žemė. Ji balanse išskiriama atskiru straipsniu, nes yra nesudėvima.

- Pastatai. Tai pačios įmonės įsigyti gamybinės ar administracinės paskirties pastatai (kartu su įranga bei instaliacija), skirti ne parduoti, bet naudoti ilgiau kaip vienerius finansinius metus.

- Statiniai ir mašinos.

- Transporto priemonės.

- Kiti įrenginiai ir įrankiai. Tai įvairios staklės, ūkio reikmenys, baldai, pasigaminti pačios įmonės ar nusipirkti naudoti įmonėje ilgiau kaip vienerius finansinius metus.

- Išperkamosios nuomos ir panašios teisės.

- Kitas materialusis turtas. Visas užkonservuotas ar rezervuotas kilnojamasis ir nekilnojamasis įmonės turtas, kurį numatoma naudoti.

- Nebaigta statyba ir išankstiniai apmokėjimai.

Ištyrus ilgalaikio turto sudėtį ir nustačius atskirų jo straipsnių lyginamąjį svorį galima spręsti, koks įmonės tipas, pagrindinė jos veikla.

Ilgalaikio Turto Pirkimų Auditas

Ilgalaikio turto pirkimų audito pagrindinis tikslas - nustatyti, ar ataskaitinių metų pirkimai teisingai parodyti apskaitoje. Dažniausia klaida, kai pirktas ilgalaikis turtas priskiriamas prie remonto dalių, lizingo išlaidų, smulkaus inventoriaus ir nurašomas į išlaidas. Tokia klaida atsiranda neteisingai supratus bendrus apskaitos principus arba dėl to, kad klientai nori sumažinti apmokestinamąjį pelną.

Ilgalaikio Turto Pardavimų Auditas

Patyrę auditoriai, audituodami ilgalaikio turto pardavimus, rekomenduoja tokias procedūras:

Operacijos Su Ilgalaikiu Turtu

Įmonės savo ilgalaikį turtą gali parduoti, dovanoti, keisti į kitą, likviduoti, nesiekdamos naudos. Auditorius turi atlikti operacijų su šiuo turtu auditą. Jeigu turtas buvo parduotas ar išmainytas, tai apskaitoje reikia užfiksuoti gautą pinigų sumą ir kitas vertybes. Turi būti apskaičiuotas ilgalaikio turto netekimo rezultatas - pelnas arba nuostolis.

Nusidėvėjimo Auditas

Auditorius ilgalaikio materialiojo turto nusidėvėjimo auditui turi skirti daug dėmesio ir pastangų. Būtent dėl šių priežasčių, autoriaus teigimu, auditorius turi nustatyti ne tik bendrą nusidėvėjimo sumą, bet taip pat įvertinti jos pasiskirstymą atskirais laikotarpiais. J. Mackevičius pažymi, jog nusidėvėjimo sumos gali būti įvairiai išdėstytos kiekvienu apskaitiniu laikotarpiu per visą turto naudingo eksploatavimo laiką nuo nusidėvėjimo skaičiavimo metodo.

Dovanoto Ilgalaikio Turto Įvertinimas

Atkreiptinas dėmesys į dovanoto ilgalaikio materialiojo turto įvertinimą. Auditorius turi įsitikinti, ar ilgalaikio turto perkainojimo atvejai aptarti tam tikrose paaiškinamojo rašto pažymose, ar kiekvienai perkainoto turto rūšiai nurodyti skirtumai tarp šio turto pirkimo ir jo pasigaminimo savikainos bei naujos turto vertės. Auditoriui reikia įsitikinti, ar atliktas ilgalaikio turto perkainojimas buvo pagrįstas, ar perkainojus turtą buvo teisingai perskaičiuotas nusidėvėjimas.

Nematerialiojo Turto Auditas

J. Mackevičius teigia, jog Vakarų šalyse naudojama skirtinga nematerialiojo turto apskaitos metodika: skiriasi šio turto klasifikavimas ir sudėtis, įsigijimo išlaidų pripažinimas, numatytas tarnavimo laikas, amortizacijos metodai, pateikimo balanse tvarka. Dėl šios priežasties literatūroje skirtingai aprašoma ir šio turto auditavimo metodika. Jo teigimu, auditorius, atlikdamas nematerialiojo turto auditą, turi atkreipti dėmesį ne tik į šias jo ypatybes, bet ir kitus požymius, kuriais jis skiriasi nuo materialiojo turto: būtent, atsipirkimo neapibrėžtumą bei ribotas alternatyvaus panaudojimo galimybes.

Labai sunku nustatyti įmonės prestižo vertę. Prestižas - tai pranašumas, kurį pirkėjas gauna įsigydamas jau veikiančią įmonę, palyginti su naujos įmonės organizavimu. Autorius pranašumu įvardija: jau esama klientūrą, geresnę geografinę padėtį, aukštos kvalifikacijos personalą, gerai organizuotą tiekimo sistemą, išskirtinių teisių, mokesčių lengvatų turėjimą. Auditorius turi atkreipti dėmesį į prestižo nurašymo būdus. Pasaulinėje praktikoje naudojami įvairūs prestižo nurašymo būdai. Dažniausiai taikomas būdas, kai prestižas apskaitomas kaip turtas ir amortizuojamas per jo naudingo tarnavimo laiką. Auditorius turi patikrinti, koks buvo naudojamas nematerialiojo turto amortizacijos skaičiavimo metodas. Lietuvoje nematerialiojo turto amortizacija skaičiuojama tik tiesiogiai proporcingu (tiesiniu) metodu.

Finansinio Turto Auditas

Finansinis turtas - tai turtas, atspindintis tam tikras įmonės teises bei privilegijas, kurios atsiranda jai dalyvaujant kitų įmonių veikloje. Jis turi teikti įmonei ekonominę naudą arba teises ir privilegijas ilgesniu kaip vienerių metų laikotarpiu. Vienas iš pagrindinių auditoriaus uždavinių - nustatyti ilgalaikio finansinio turto bendrą sumą, ją įvertinti viso turimo turto atžvilgiu ir ištirti jo sudėtį. Didžiausią ilgalaikio finansinio turto dalį sudaro: investicijos, gautinos sumos, nuosavos akcijos, kitos investicijos.

Ilgalaikio Turto Inventorizacija

Inventorizaciją atlieka įmonės, tvarkydamos apskaitą ir vidaus auditą. Jos atliekamos periodiškai, be to, - po gaisro ar stichinių nelaimių, nustačius piktnaudžiavimo, vagystės, gadinimo faktus. Turtą reikia inventorizuoti vos tik pasibaigus stichinei nelaimei arba paaiškėjus grobimo faktams. Ilgalaikio turto inventorizacija - labai atsakingas darbas. Dabartiniu metu įmonėse dažnai randama ilgalaikio turto, kuris nebetinka eksploatuoti, kurio neįmanoma suremontuoti. Toks turtas inventorizacijos metu turi būti surašomas į atskirus inventorizacijos aprašus.

Jeigu ilgalaikis turtas visiškai nebetinkamas, tai inventorizacijos komisija gali sudaryti aktą jam nurašyti. J. Mackevičiaus teigimu, akte būtina nurodyti, kada turtas buvo pagamintas, pradėtas eksploatuoti, kokia jo pradinė vertė, nusidėvėjimo laipsnis, nurašymo priežastis. Auditorius taip pat turi patikrinti, ar pasenęs ir sugadintas turtas nėra įvertintas didesne negu likvidacine verte, ar nebuvo neįregistruoto turto pardavimo, grobstymo ir kitų piktnaudžiavimo faktų.

Ilgalaikio Turto Audito Rizika

Jau buvo minėta, kad ilgalaikio turto auditas turi patvirtinti, kad visas turtas, kuriuo disponuoja įmonė, priklauso šiai įmonei, teisingai apskaičiuotas nusidėvėjimas, nurašymai ir parleidimai, ar yra apskaičiuotas visas pelnas ir nuostolis, susijęs su ilgalaikiu turtu. Planuodamas ilgalaikio turto auditą auditorius turi nuspręsti, kokių testų naudojimas bus efektyviausias mažinant audito riziką.

Ilgalaikio turto audito rizika didėja, kai auditorius auditą daro nenuosekliai, nesuplanavęs testų ir procedūrų, pasikliauja tik savo patirtimi. Nuoseklus ilgalaikio turto auditas (ypač didelėse įmonėse) didina ne tik klaidų, bet ir darbo sąnaudų tikimybę. Ilgalaikio turto audito riziką kartais lemia visiškai nenumatyti atvejai ir aplinkybės. Žinomi atvejai, kai įmonės ilgalaikis turtas naudojamas įvairiems asmeniniams vadovybės ir darbuotojų poreikiams. Auditorius turėtų būti atsargus ir apdairus tikrindamas panašius atvejus.

tags: #x #imones #ilgalaikio #turto #analize