Turto deklaravimas yra procesas, kurio metu gyventojai privalo pateikti informaciją apie savo turimą turtą valstybės institucijoms. Lietuvoje šį procesą reglamentuoja Gyventojų turto deklaravimo įstatymas (GTDĮ). Šiame straipsnyje aptarsime, kas privalo deklaruoti turtą, kaip tai padaryti, kokie yra terminai ir kokia atsakomybė už deklaravimo tvarkos pažeidimus. Taip pat pateiksime informaciją apie metinę gyventojo (šeimos) turto deklaraciją (FR0001) ir jos priedus.

Kaip teisingai deklaruoti pajamas?

Kas Privalo Deklaruoti Turtą?

Pagal Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 ir 6 straipsnius, turtą iki 2026 m. gegužės 4 d. deklaruoti privalo:

- Akcinių bendrovių (įskaitant uždarąsias akcines bendroves), kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Antstoliai ir jų šeimų nariai.

- Asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovai ir jų šeimų nariai.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai.

- Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos, ir jų šeimų nariai.

- Kredito įstaigų tarybų ir (ar) valdybų nariai, administracijų vadovai, administracijų vadovų pavaduotojai ir jų šeimų nariai.

- Lietuvos banko valdybos nariai ir jų šeimų nariai.

- Lietuvos kariuomenės vadas, kariuomenės vado pavaduotojai ir jų šeimų nariai.

- Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai.

- Lietuvos Respublikos Vyriausybės siūlymu į pareigas priimti Europos Komisijos nariai, Audito Rūmų nariai, Europos Sąjungos Teisingumo Teismo ir Bendrojo Teismo nariai, Regionų komiteto nariai, Europos ekonomikos ir socialinių reikalų komiteto nariai, teisminių ir kitokių tarptautinių institucijų pareigūnai ir jų šeimų nariai.

- Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Lygių galimybių kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Nacionalinės teismų administracijos direktorius, jo pavaduotojai ir jų šeimų nariai.

- Notarai ir jų šeimų nariai.

- Profesinės karo tarnybos karininkai ir jų šeimų nariai, žvalgybos pareigūnai ir jų šeimų nariai.

- Prokurorai ir jų šeimų nariai.

- Respublikos Prezidento paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo kontrolieriai ir jų šeimų nariai.

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Seimo paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Nacionaliniam saugumui užtikrinti svarbių įmonių vadovai, vadovų pavaduotojai ir jų šeimų nariai.

- Vaiko teisių apsaugos kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai ir jų šeimų nariai, Valstybės kontrolės darbuotojai (įskaitant atliekančius ūkinio ar techninio pobūdžio funkcijas) ir jų šeimų nariai.

- Valstybės politikai ir jų šeimų nariai.

- Valstybės tarnautojai ir jų šeimų nariai.

- Valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovai, jų pavaduotojai (taikoma struktūriniam padaliniui, nesančiame kitame struktūriniame padalinyje) ir jų šeimų nariai.

- Valstybės ar savivaldybių įmonių vadovai, jų pavaduotojai ir jų šeimų nariai.

- Valstybės, savivaldybės įstaigų ir visų kitų biudžetinių įstaigų vadovai, pavaduotojai ir jų šeimų nariai.

- Valstybinių aukštųjų mokyklų vadovai, jų pavaduotojai ir jų šeimų nariai.

- Viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų nariai, vadovai, jų pavaduotojai, vyriausieji redaktoriai, jų pavaduotojai, redaktoriai, jų pavaduotojai ir jų šeimų nariai.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Žurnalistų etikos inspektorius ir jo šeimos nariai.

- Žvalgybos kontrolieriai ir jų šeimų nariai.

- Gyventojai, nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas 2025 m., ir jų šeimų nariai.

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie 2025 m. gruodžio 31 d. turėjo:

- Neįregistruotą nekilnojamąjį turtą.

- Didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose.

- Pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur.

- Paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur.

- Meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur.

- Vertybinių popierių daugiau nei už 1500 Eur (pastaba: pajamų deklaruoti jiems nereikia).

- Gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai.

Kada Ir Kaip Pateikti Deklaraciją?

Praėjusių ataskaitinių metų deklaracijos turi būti pateikiamos iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.), išskyrus žemiau nurodytus atvejus.

Išimtys:

- Kandidatai į pareigas: Turto deklaracijas VMI turi pateikti per 7 dienas nuo prašymo kandidatuoti į minėtas pareigas pateikimo dienos.

- Išrinkti arba paskirti į pareigas asmenys: Deklaracijas turi pateikti per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios.

- Nustoję eiti pareigas asmenys: Privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas arba buvo atleisti iš pareigų, gruodžio 31 d. turimą turtą. Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d.

- Parama: Informacija apie paramą būstui įsigyti ar išsinuomoti, deklaruojama iki einamųjų metų gegužės 1 d.

Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS), išskyrus šiuos gyventojus:

- Gyventojus, pageidaujančius gauti piniginę socialinę paramą ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos narius.

- Gyventojus, pageidaujančius gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos narius.

- Gyventojus, aukojančius savarankiškam politinės kampanijos dalyviui.

- Politinių organizacijų narius, kalendoriniais metais sumokėjusius didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- Elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS).

- Atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją (VMI).

Svarbu: Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Ką Deklaruoti?

Deklaruoti turtą privalo 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje.

Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais Įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turimą turtą:

- Nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurio nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre (įskaitant visą užsienio valstybėje esantį nekilnojamąjį turtą, nesvarbu, ar jis tos valstybės teisės aktų nustatyta tvarka yra įregistruotas atitinkamuose registruose, ar ne).

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė nei 1500 Eur.

- Pinigines lėšas, turimas ne Lietuvos Respublikos bankuose, jeigu jų bendra suma didesnė nei 1500 Eur.

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur.

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur.

- Vertybinius popierius, jeigu jų bendra vertė didesnė nei 1500 Eur.

Jeigu 18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs gyventojas tokio turto neturi, tai turto deklaruoti jam nereikia.

Gyventojai, kuriems pareiga deklaruoti turtą atsirado dėl 2025 m. eitų pareigų, ir jų šeimų nariai, gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai deklaruoja tokį 2025 m. gruodžio 31 d. turėtą turtą:

- Nekilnojamąjį daiktą, įskaitant nebaigtą statyti statinį.

- Kilnojamąjį daiktą, kuriam pagal teisės aktus nustatyta privaloma teisinė registracija.

- Pinigines lėšas, turimas kredito įstaigose ir ne jose, jeigu jų bendra suma viršijo 1 500 Eur.

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur.

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur.

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršijo 1 500 Eur.

- Vertybinius popierius, jeigu jų bendra vertė viršijo 1 500 Eur.

Deklaracijoje turi būti nurodomas ir Lietuvoje, ir užsienio valstybėje turimas turtas. Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą, o jei ši kaina smarkiai skiriasi nuo šiuo metu esančios tikrosios rinkos kainos, tai nurodoma jo tikroji rinkos kaina.

Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai turto deklaracijoje privalo nurodyti ne tik turėtą turtą, bet ir visas 2025 m. gautas pajamas (deklaracijos priede FR0001P „Gautos pajamos").

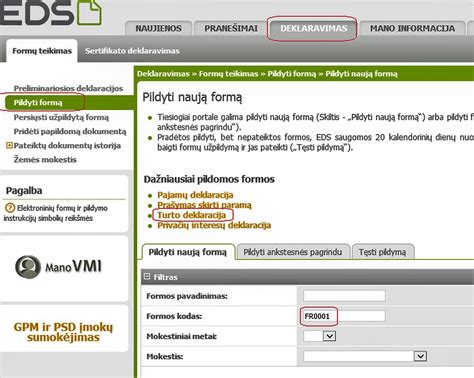

Metinė Gyventojo (Šeimos) Turto Deklaracija (FR0001) Ir Jos Priedai

Žemiau esančioje lentelėje pateikti prie metinės turto deklaracijos (FR0001) pridėti priedai bei jų naudojimo paskirtis:

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas: registruotas ir neįregistruotas privalomai teisiškai registruotinas nekilnojamasis turtas. Prie deklaruotino nekilnojamojo turto priskiriami ne tik nekilnojamieji pagal prigimtį daiktai, registruotini LR nekilnojamojo turto registre, bet ir pagal savo prigimtį kilnojamieji daiktai, kuriuos nekilnojamaisiais pripažįsta įstatymas (pavyzdžiui, civiliniai orlaiviai, vidaus vandenų ar jūrų laivai). Sulaukę 18 m. nuolatiniai Lietuvos gyventojai, taip pat įgiję teisę nuolat gyventi Lietuvoje, FR0001T priede privalo deklaruoti užsienio valstybėse ir Lietuvoje turimą nekilnojamąjį turtą, įskaitant ir nebaigtus statyti statinius, kurių nuosavybės teisės neįregistruotos LR nekilnojamojo turto registre. kilnojamasis turtas, jeigu pagal LR teisės aktus šios rūšies daiktai privalomai teisiškai registruojami (kelių transporto priemonės, šaunamieji ginklai, žemės ūkio technika, potencialiai pavojingi įrenginiai). Sulaukę 18 m. nuolatiniai Lietuvos gyventojai, taip pat įgiję teisę nuolat gyventi Lietuvoje šiame punkte išvardyto kilnojamojo turto FR0001T priede deklaruoti neprivalo. |

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur . Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur . Gyventojai, neturintys FR0001V priede nurodyto turto arba turintys vertybinių popierių, kurių bendra vertė yra lygi ar mažesnė nei 1 500 Eur ir meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė nei 1 500 Eur, šio priedo neprivalo užpildyti. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje tebeturimas pasiskolintas pinigines lėšas ir individualios įmonės savininko į savo įmonę įneštas ir neatsiimtas pinigines lėšas. Sulaukę 18 m. nuolatiniai Lietuvos gyventojai, taip pat įgiję teisę nuolat gyventi Lietuvoje, FR0001L priede privalo deklaruoti tik ne Lietuvos bankuose turimas lėšas (t. y. visas užsienyje turimas lėšas (tiek bankuose, tiek ne bankuose) ir Lietuvoje ne bankuose turimas lėšas, kurių bendra suma yra didesnė nei 1 500 Eur. Kai gyventojo ataskaitinių metų pabaigoje turėta visų lėšų suma yra mažesnė ar lygi 1 500 Eur , tai jis neprivalo užpildyti FR0001L priedo. Kai vieno iš sutuoktinių piniginių lėšų suma yra didesnė nei 1 500 Eur, o kito - mažesnė nei 1 500 Eur, tai prie teikiamos šeimos deklaracijos pridedamame FR0001L priede turi būti nurodyta tik to sutuoktinio lėšų suma, kuri yra didesnė nei 1 500 Eur. |

| FR0001S priedas | Šiame priede turi būti deklaruojamos gyventojo kitiems fiziniams ar juridiniams asmenims, tiek esantiems Lietuvoje, tiek ir užsienio valstybėse, paskolintos ir iki ataskaitinių metų (ataskaitinio laikotarpio) pabaigos nesusigrąžintos lėšos, kurių bendra suma didesnė nei 1 500 Eur. Jei gyventojo suteiktų paskolų bendra suma yra lygi ar mažesnė nei 1 500 Eur, tai jis neturi užpildyti FR0001S priedo. Teikdamas tiek gyventojo, tiek šeimos deklaraciją, paskolintas ir iki ataskaitinių metų (laikotarpio) pabaigos nesugrąžintas lėšas savo deklaracijoje turi nurodyti tas sutuoktinis, kurio vardu sudaryta paskolos sutartis. Gyventojo skirtingiems asmenims suteiktos paskolos turi būti nurodomos skirtingose eilutėse. Užpildoma tiek eilučių, keliems asmenims (gyventojams ar įmonėms) yra suteikta paskolų. |

| FR0001G priedas | Šiame priede turi būti deklaruojamos gyventojo tiek iš Lietuvos, tiek ir iš užsienio valstybės fizinio ar juridinio asmens pasiskolintos ir iki ataskaitinių metų pabaigos nesugrąžintos lėšos (įskaitant įsigytų kreditinių kortelių panaudotas ir iki ataskaitinių metų pabaigos nesugrąžintas lėšas), kurių bendra suma yra didesnė nei 1 500 Eur. Jei gyventojo gautų paskolų bendra suma yra lygi ar mažesnė nei 1 500 Eur, tai jis neturi užpildyti FR0001G priedo. Tiek gyventojo, tiek šeimos deklaracijoje pasiskolintas ir iki ataskaitinių metų pabaigos negrąžintas lėšas turi nurodyti tas sutuoktinis, kuris paskolos sutartyje įvardytas paskolos gavėju. Gyventojo iš skirtingų asmenų gautos paskolos turi būti nurodomos skirtingose eilutėse. Užpildoma tiek eilučių, iš kelių skirtingų asmenų yra gautos paskolos. |

| FR0001P priedas | Šį priedą turi užpildyti tik gyventojai, pageidaujantys gauti: piniginę socialinę paramą (įskaitant ir jų šeimų narius); paramą būstui įsigyti ar išsinuomoti (įskaitant ir jų šeimų narius); aukojantys savarankiškam politinės kampanijos dalyviui; politinių organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį. Gyventojai, aukojantys savarankiškam politinės kampanijos dalyviui, taip pat politinių organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį, FR0001P priedo neprivalo užpildyti, jeigu jie ataskaitinių metų pajamas yra deklaravę metinėje pajamų deklaracijoje. |

Atsakomybė Už Deklaravimo Tvarkos Pažeidimus

Deklaravimo tvarką pažeidę asmenys (t. y. vengiantys pateikti deklaracijas laiku arba iš viso jų nepateikę, ar neteisingai nurodę duomenis) atsako administracine ar baudžiamąja tvarka. Kai metinė gyventojo (šeimos) turto deklaracija pateikta vėliau nustatyto termino arba iš viso nepateikta, administracinė atsakomybė gyventojui pagal Administracinių nusižengimų kodekso 187 straipsnį atsiranda nuo kitos dienos po termino pateikti deklaraciją pasibaigimo.

Pajamų Deklaravimas

Gyventojai pajamas deklaruoti turi kasmet iki gegužės 2 d. GPM permokos grąžinamos iki liepos 31 d. visiems teisingai ir laiku deklaravusiems pajamas. Deklaraciją pateikus ar patikslinus po gegužės 2 d., GPM permokos grąžinamos per 90 d.

Kaip sumokėti GPM? Apskaičiuotą GPM reikia sumokėti iki gegužės 2 d. Paprasčiausias būdas tai padaryti - per Mano VMI. Sumokėti galite ir bankiniu pavedimu (įmokos kodas - 1441).

Svarbu: Kviečiame mokesčius sumokėti laiku, nes pasibaigus terminui pradedami skaičiuoti delspinigiai. Jeigu dėl finansinių sunkumų mokesčio negalite sumokėti laiku ir apskaičiuota mokėtina mokesčio suma yra ne mažesnė kaip 125 Eur, galite pateikti prašymą sudaryti mokestinės paskolos sutartį dėl mokesčio mokėjimo dalimis.

Jeigu gyventojas už praėjusius metus sumokėjo daugiau gyventojų pajamų mokesčio (GPM), nei priklauso, permoką jis susigrąžina pateikdamas metinę pajamų mokesčio deklaraciją per Elektroninio deklaravimo sistemą (EDS). Tinkamai ir laiku pateikta, teisingai užpildyta metinė pajamų mokesčio deklaracija automatiškai laikoma prašymu grąžinti permoką, todėl gyventojui papildomai teikti atskiro prašymo ar atlikti kitų veiksmų nereikia.

Permokos suma pervedama į gyventojo deklaracijoje nurodytą banko sąskaitą iki tų metų liepos 31 d. Anot VMI, permokų grąžinimas vykdomas atsitiktine tvarka, nepriklausomai nuo deklaracijos pateikimo laiko.

O štai jeigu metinėje GPM deklaracijoje apskaičiuojama, kad pajamų mokesčio sumokėta mažiau, nei priklauso (t. y. susidaro gyventojų pajamų mokesčio nepriemoka), šią deklaraciją reikia pateikti ir apskaičiuotą mokėtino GPM sumą sumokėti iki kitų kalendorinių metų gegužės 2 d.

Laiku nesumokėjus GPM, delspinigiai pradedami skaičiuoti nuo kitos dienos po GPM sumokėjimo termino, t. y. nuo gegužės 3 d., ir skaičiuojami už kiekvieną pavėluotą dieną nuo nesumokėtos sumos.

Greičiausias ir paprasčiausias būdas deklaruoti pajamas - prisijungti prie EDS per kompiuterį ar kitą išmanų įrenginį ir atsakius į kelis vedlio klausimus pateikti pajamų mokesčio deklaraciją. Išsamūs gidai, kaip pildyti pajamų deklaraciją pažingsniui, pateikiami VMI Youtube kanale.

Daugiau išsamios informacijos apie pajamų ir turto deklaravimą galite rasti VMI interneto svetainėje, skiltyje „Domiuosi pajamų ir turto deklaravimu“.

tags: #vmi #turto #deklaravimas