Šiame straipsnyje aptarsime gyvenamosios paskirties patalpų nuomos per Airbnb apmokestinimo aspektus Lietuvoje. Vis daugiau žmonių Palangoje ir kituose kurortiniuose miestuose nori išnuomoti savo nekilnojamąjį turtą poilsiautojams, tačiau susiduria su teisiniais klausimais. Tad norint išvengti baudų ir teisinio neapibrėžtumo, būtina atkreipti dėmesį į esminius tokiai nuomai taikomus reikalavimus.

Veiklos Rūšies Pasirinkimas

Užsiimant trumpalaikės nuomos verslu būtina turėti tam tinkamus dokumentus. NT. Būstus Palangoje norintys nuomoti gyventojai nėra tikri, kokių reikia dokumentų. Nuomos ar apgyvendinimo veiklos rūšį rinktis?

Štai keletas galimų veiklos rūšių su EVRK kodais:

- 010 Apgyvendinimo paslaugų (kaimo turizmo paslaugos) teikimas (įeina į EVRK klasę 55.20): Kaimo turizmo paslauga - tai savarankiška, už užmokestį turistams kaimo gyvenamojoje vietovėje ar mieste, kuriame gyvena ne daugiau kaip 3 000 gyventojų, teikiama apgyvendinimo paslauga, kai kartu sudaromos sąlygos tenkinti maitinimo, poilsio, pramogų ar renginių organizavimo poreikius. Su šiuo verslo liudijimu poilsio, pramogų ar renginių organizavimo paslaugas galite teikti tik asmenims, kuriems yra teikiamos apgyvendinimo paslaugos. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Apgyvendinimo paslaugų veikla turi būti vykdoma laikantis Turizmo įstatyme nustatytų reikalavimų ir turint leidimą teikti apgyvendinimo paslaugas. Todėl, prieš pradedant vykdyti apgyvendinimo paslaugų veiklą turėtumėte pasidomėti dėl reikalavimų, nustatytų teikiant apgyvendinimo paslaugas ir leidimų šios veiklos vykdymui išdavimo (informaciją pagal kompetenciją galėtų suteikti Valstybinė vartotojų teisių apsaugos tarnyba el. paštu [email protected]). Nekilnojamo turto paskirtis gali būti bet kurios rūšies (poilsio, viešbučių ir pan.).

- 043 Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimas (įeina į EVRK klases 55.20; 55.90): Su šiuo verslo liudijimu galite teikti trumpam, paprastai, dienai arba savaitės, kelių savaičių ir pan. laikotarpiui apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, neteikiant kitų papildomų paslaugų. Su šiuo verslo liudijimu galite teikti tik pusryčius, o ne pilną maitinimą. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

- 051 Gyvenamosios paskirties patalpų nuoma už vieną objektą (įeina į EVRK klasę 68.20): Su šiuo verslo liudijimu galite nuomoti (tiek ilgalaikei, tiek trumpalaikei nuomai) tik gyvenamosios paskirties patalpas ir tik gyventojams, neteikiant maitinimo, patalpų valymo, poilsio poreikių tenkinimo paslaugų. Su šiuo verslo liudijimu negalite teikti apgyvendinimo paslaugų (kaimo turizmo paslaugos arba nakvynės ir pusryčių paslaugos). Su šiuo verslo liudijimu negalite nuomoti patalpų per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*. Su šiuo verslo liudijimu galite nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuojate patalpas, talpinate skelbimus, prižiūrite bei tvarkote patalpas) atliekate patys savarankiškai. Nekilnojamojo turto paskirtis turi būti „gyvenamoji“. Turite įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Ką Daryti, Jei Butas Nėra Gyvenamosios Paskirties?

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Negyvenamosios paskirties būstai - tai patalpos, kurios dokumentuose nėra registruotos kaip gyvenamosios. Jos gali būti poilsio apartamentai, viešbučio tipo kambariai ar kitos paskirties patalpos, pritaikytos trumpalaikei nuomai.

Kadangi jos nėra gyvenamosios paskirties, jų nuomai taikomi kitokie reikalavimai nei paprastų butų nuomai. Gyvenamosios paskirties būsto nuomai dažnai taikomas supaprastintas apmokestinimas - galima rinktis individualią veiklą arba verslo liudijimą pagal nuomos veiklą. Tačiau negyvenamosios paskirties būstų nuomos atveju viskas vyksta kiek sudėtingiau.

Pavyzdžiui, paprastas verslo liudijimas, skirtas gyvenamosios paskirties patalpų nuomai, negalioja tokioms patalpoms kaip viešbučio paskirties butai. Dėl to būtina atidžiai pasirinkti tinkamą veiklos įteisinimo būdą. Pagal Lietuvos Respublikos teisės aktus, negyvenamosios paskirties patalpų nuoma nėra laikoma individualia veikla, todėl šiai veiklai nereikia registruoti individualios veiklos pagal pažymą.

Tinkamo Verslo Liudijimo Pasirinkimas

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Klaipėdos apskrities valstybinės mokesčių inspekcijos Mokestinių prievolių departamento vadovė Laimutė Mačernienė išsamiai paaiškino, kokį verslo liudijimą turėtų rinktis Palangos nuomotojai, turintys negyvenamosios paskirties butus:

"Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam (dienai arba savaitės, kelių savaičių ir pan. laikotarpiui) apsistojusių svečių apgyvendinimo (nakvynės ir pusryčių) paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų."

Tai reiškia, kad jei norite nuomoti negyvenamosios paskirties butą ir teikti nakvynės paslaugas, turite įsigyti būtent šį verslo liudijimą. Tačiau svarbu pažymėti, kad jis suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

L. Mačernienė taip pat pabrėžė, jog nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks:

"Atkreipiame dėmesį, kad minėtas verslo liudijimas nesuteikia galimybės teikti apgyvendinimo paslaugų per nuomos tarpininkavimo ar nuomos administravimo paslaugas teikiančias įmones, jei tos įmonės viską tvarko už turto nuomotoją, t. y. savininko vardu sukuria platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, jas administruoja, priima bei tvarko rezervacijas, nustato nuomos kainas ir pan."

Mokesčių Deklaravimas ir Mokėjimas

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Šių įmokų dydžiai priklauso nuo minimalios mėnesinės algos (MMA) ir kitų veiksnių. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Beje, reikia įsidėmėti, jog vykdant tokią veiklą gali atsirasti prievolė mokėti pridėtinės vertės mokestį (PVM). Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

Jei planuojate teikti papildomas paslaugas, tokias kaip pilnas maitinimas, pramogų organizavimas ar kitos paslaugos, turite įsigyti atitinkamus verslo liudijimus arba registruoti individualią veiklą pagal pažymą.

NT Brokerio Paslaugos ir Verslo Liudijimas

Vis daugiau gyventojų renkasi legaliai nuomoti gyvenamosios paskirties būstą, įsigiję verslo liudijimą. Tačiau dažnai kyla klausimas - ar tokią veiklą vykdantis asmuo gali naudotis nekilnojamojo turto brokerio paslaugomis ieškant nuomininkų? Taip, galima naudotis brokerio ar agentūros vienkartine paslauga ieškant nuomininko, jei tai yra tik tarpininkavimas - t. y. brokeris tiesiog padeda surasti nuomininką.

Tačiau negalima nuomoti su verslo liudijimu, jei naudojamasi visa nuomos administravimo paslauga, kur tarpininkas veikia patalpų savininko vardu, valdo paskyras, nustato kainas, tvarko patalpas, priima užsakymus ir pan. Šis VMI atsakymas suteikia aiškumą daugeliui nuomotojų, kurie nori užsiimti nuomos veikla paprastai ir skaidriai.

VMI Priežiūra ir Kontrolė

Elektroninėje erdvėje savo veiklą vykdantiems gyventojams galioja tos pačios taisyklės kaip ir kitiems verslininkams, primena VMI. Mokestine prasme nėra skirtumo, kokioje verslo srityje vykdoma neregistruota veikla, neapskaitomos pajamos, nemokami mokesčiai, todėl atsakomybė dėl pažeidimų elektroninėje komercijoje sprendžiama bendra tvarka. Priežiūros bei kontrolės veiksmai, procedūros išlieka tradiciniai: stebėsena, operatyvus patikrinimas, mokestinis tyrimas ar patikrinimas.

Mokesčių Deklaravimas ir Mokėjimas

Pajamos gautos iš gyvenamosios paskirties patalpų nuomos, nepriklausomai nuo to, ar jos būtų nuomojamos tiesiogiai, ar per tarpininką („AirBnB“ ar „Booking.com“ ir panašiai), gyventojo pasirinkimu gali būti apmokestinamos 15 proc. pajamų mokesčio tarifu arba sumokant fiksuotą gyventojų pajamų mokestį (GPM) įsigyjant veiklą atitinkantį verslo liudijimą (VL). Kai gyvenamosios paskirties patalpos nuomojamos ne su verslo liudijimu, tai GPM sumokėjimo tvarka priklauso nuo to, kam (kokiam asmeniui ar įmonei) išnuomojamas gyvenamosios paskirties nekilnojamasis turtas.

Kai būstas nuomojamas gyventojui jo asmeniniam naudojimui ar užsienio įmonei (kaip dažniausiai ir būna, kai būstas nuomojamas trumpam laikui per tokias platformas kaip „AirBnB“), gautos nuomos pajamos priskiriamos B klasės pajamoms. Tokiu atveju gautas nuomos pajamas deklaruoti bei sumokėti turės pats turto nuomotojas, pateikdamas metinės pajamų deklaraciją.

Gyventojams būstą nuomojant su VL - nepriklausomai nuo to ar tiesiogiai, ar per tarpininkų platformas - sumokomas fiksuoto dydžio GPM. Vienam būstui - vienas verslo liudijimas. Tais atvejais, kai pajamos iš šios nuomos kalendoriniais metais viršija 45 tūkst. eurų, tai minėtą sumą viršijanti tokių pajamų dalis apmokestinama taikant 15 proc. GPM tarifą.

Pajamų mokestis nuo 45 tūkst. eurų viršijančios sumos sumokamas pasibaigus metams, iki kitų metų gegužės 1 d., deklaruojant metines pajamas. Kalbant apie būsto nuomos gyventojų deklaruojamas pajamas, VMI pastebi, kad auga tiek su VL šią veiklą vykdančių, tiek pajamų mokesčio deklaracijoje nuomos pajamas deklaruojančių gyventojų skaičius bei jų deklaruojamos pajamos ir mokėtini mokesčiai.

Deklaruotos Nuomos Pajamos

Žemiau pateikiami duomenys apie deklaruotas nuomos pajamas pajamų mokesčio deklaracijoje:

| Metai | Nuomos pajamas deklaravę gyventojai | Deklaruotos pajamos | Sumokėtas GPM |

|---|---|---|---|

| 2019 | 64,9 tūkst. | 193 mln. Eur | 29 mln. Eur |

| 2020 | 67,2 tūkst. | 211 mln. Eur | 31,9 mln. Eur |

| 2021 | 70,6 tūkst. | 246 mln. Eur | 37,3 mln. Eur |

| 2022 | 73,7 tūkst. | 290 mln. Eur | 44,1 mln. Eur |

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

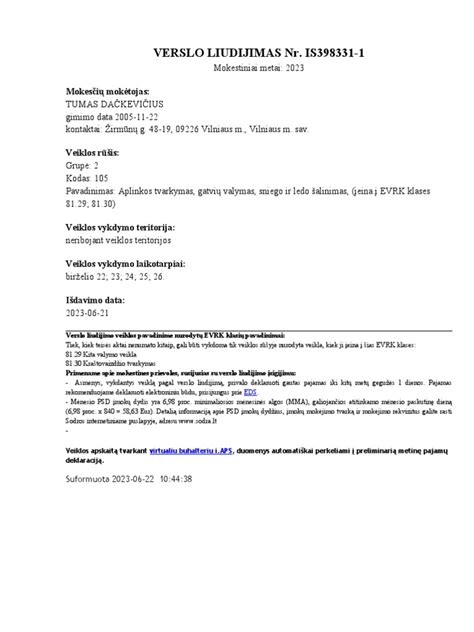

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas: įsigyti verslo liudijimą* „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams) arba nuo nuomos pajamų sumokėti 15 proc.** pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti 45 000 Eur pajamų. Viršijus 45 000 Eur, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

**Lietuvoje gautų apmokestinamųjų pajamų: palūkanų, honorarų, pajamų už Lietuvoje esančio nekilnojamojo daikto nuomą, sporto ir atlikėjų veiklos pajamų, pajamų už Lietuvoje esančio nekilnojamojo daikto ir Lietuvoje registruotino kilnojamojo daikto pardavimą ar kitokį perleidimą nuosavybėn, kurių suma per metus neviršija 120 vidutinių šalies darbo užmokesčių dydžio (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu; metinė tokių pajamų dalis, viršijanti 120 VDU dydžio sumą, apmokestinama, taikant 20 proc. mokesčio tarifą.

tags: #vmi #poilsio #paskirties #patalpu #nuoma