Pinigų formos kito su kiekvienu istorijos laikotarpiu. Pirmieji pinigai buvo prekiniai, skirti išmainyti daiktams į daiktus. Kai tik atsirado metaliniai pinigai, juos imta kalti iš brangiausių metalų. Vėliau pradėti naudoti „padengti“ pinigai, kuriuos buvo galima iškeisti į tam tikrą kiekį aukso ar sidabro. Šiuolaikinių valstybių ekonomika grindžiama dekretiniais pinigais (ekonomikoje ir mokesčių teisėje vadinami FIAT pinigais). Gyventojai ir verslas tiki bankų sistema, nors FIAT pinigai neturi savaiminės vertės.

FIAT pinigų vertė gaunama iš paklausos ir pasiūlos santykių rinkoje. Vadinasi, valstybė ir visuomenė pasitiki viena kita ir tiki, kad pinigų vertė laikui bėgant bus tokia pati. Jei centriniai bankai nesugebėtų to padaryti, žmonės nustotų naudoti dekretinius pinigus ir kaip mainų, ir kaip taupymo priemonę. Virtualios valiutos taip pat grįstos pasitikėjimu. Tik santykis formuojamas ne tarp valstybės ir visuomenės, o tarp atskirų visuomenės grupių.

Virtualios valiutos yra decentralizuotos, neprižiūrimos jokios šalies valdžios institucijų ir nėra leidžiamos centrinių bankų, jų operacijų kodai užšifruojami kriptografiškai. Sandorių virtualiomis valiutomis vykdymo vystymasis ir funkcionavimas yra valdomas kriptovaliutų bendruomenės. Dėl to labai maža tikimybė, kad virtualios valiutos naudotojai sutiks su siūlymu keisti blokų grandinės (angl. Blockchain) struktūrą (nors praktikoje pasitaikė išimčių). Antra, kuo didesnė virtualios valiutos bendruomenė, tuo ilgesnė blockchain grandinė, tuo ja naudotis yra saugiau.

Paprastai, kai kalbame apie virtualiąją valiutą, kalbame apie tokias priemones kaip bitcoin, ethereum, ripple, litecoin ir pan. Mokesčių požiūriu virtualiąja valiuta visada bus laikomas toks instrumentas, kuris savo savybėmis bus analogiškas nurodytoms priemonėms. Taip pat mokesčių požiūriu virtualiąja valiuta yra pripažįstama ir kitoks finansinis instrumentas, kaip tam tikros rūšies žetonas.

Virtualios valiutos turi skirtingus vardus, vieni jas vadina virtualiu turtu, kriptovaliuta, kripto monetomis, kriptografiniu turtu, o žetonus - monetomis, „tokenais“ (angl. Savaime nei FIAT pinigai, nei virtualūs pinigai (virtualios valiutos) nėra blogio šaltinis. Tačiau negalima paneigti fakto, kad turint netinkamą tikslą, ypač yra tinkama priemonė.

Virtuali valiuta, kaip nusikalstamos veikos dalykas, gali būti Lietuvos Respublikos baudžiamojo kodekso (toliau - BK) XXX skyriuje numatytų nusikalstamų veikų elektroninių duomenų ir informacinių sistemų saugumui, bei nusikalstamų veikų, numatytų BK 214 straipsnyje, bei 215 straipsnyje dalyku. Nusikalstamos veikos, kuriose vyrauja virtualios valiutos Lietuvoje ir užsienio valstybėse yra vagystė, sukčiavimas, pinigų plovimas (pavyzdžiui, naudojimasis tamsiuoju internetu (angl. Dark net, deep web) ir atsiskaitymas už neteisėtus dalykus).

Viešoje erdvėje galima rasti daug informacijos, jog įvairūs sukčiai bando išvilioti pinigus, siūlant įsigyti tariamai egzistuojančią virtualiąją valiutą. Sukčiavimui pasitelkiama, specialiai internetiniuose puslapiuose sukuriamos ir skelbiamos reklamos, kurios siūlo „pelningai investuoti“ savo lėšas į investicines ar komercines paslaugas teikiančias bendroves. Apgaulingose reklamose sukčiai panaudoja žinomus asmenų veidus ir reklamoje nurodo, kad asmuo dovanoja Bitcoin virtualią valiutą, siekdamas palaikyti virtualios valiutos rinką.

Susidomėjusių vartotojų yra prašoma nurodytu adresu pervesti tam tikrą kiekį virtualios valiutos, o jiems bus pervesta daug didesnė Bitcoin suma. Arba, siūloma atsidaryti sąskaitą, į ją įnešti nuo kelių šimtų iki kelių tūkstančių eurų, tuomet lėšos neva investuojamos į virtualiąsias valiutas. Taip pat gyventojams ar verslo atstovams yra skambinama per įvairias susirašinėjimo ir skambinimo platformas, kur dažniausiai rusiškai prisistatantys asmenys, siūlo investuoti į investavimo produktus.

Iš pateiktų mokestinių ginčų medžiagų, matyti, kad mokesčių administratorius pats, savo iniciatyva, atlieka mokestinį patikrinimą. Mokesčių administratorius, užtikrindamas, kad būtų tinkamai mokami mokesčiai, ir nustatydamas mokestinių prievolių atsiradimui reikšmingas aplinkybes, gali naudoti visas prieinamas įrodinėjimo priemones, kurių naudojimo įstatymai nedraudžia.

Nei Lietuvos Respublikos mokesčių administravimo įstatymas (toliau - MAĮ), nei kiti įstatymai nenustato tokio ribojimo, kuris neleistų mokesčių administratoriui remtis ikiteisminio tyrimo metu užfiksuotais duomenimis ar baudžiamojoje byloje konstatuotomis aplinkybėmis. Priešingai, MAĮ 72 straipsnis leidžia mokesčių administratoriui apskaičiuoti mokestį remiantis kitų valstybės įstaigų ir institucijų aktais ar kitais dokumentais.

Suprantama, aiškindamas šios teisės normos taikymą, Lietuvos vyriausiasis administracinis teismas yra numatęs tam tikras išimtis. Pavyzdžiui, teismas 2014 m. lapkričio 21 d. nutartyje administracinėje byloje Nr. A-438-1221/2014 pasisakydamas apie baudžiamosios ir administracinės bylos santykį, pažymėjo, jog „pareiškėjo atžvilgiu yra priimti du valstybinės valdžios institucijų sprendimai, kuriais nuspręsta už tą pačią pareiškėjo atliktą priešingą teisei veiką iš jo išieškoti tuos pačius mokesčius,t. y. du kartus pritaikyti tą pačią materialinės atsakomybės poveikio priemonę - du kartus išieškoti iš jo biudžetui padarytą žalą.

Mokesčių administratoriaus teigimu, prioritetas turi būti teikiamas jo priimtam sprendimui, nes pagal MAĮ 66 straipsnio nuostatas, mokesčių mokėtojui priklausantį mokėti mokestį turi apskaičiuoti bei sumokėti pats mokesčių mokėtojas, o jam šios pareigos neįvykdžius arba įvykdžius netinkamai, teisė apskaičiuoti mokėtinus mokesčius atsiranda mokesčių administratoriui. Lietuvos vyriausiasis administracinis teismas nurodė, jog mokesčių administratorius yra valstybinės valdžios institucija turinti įgaliojimus veikti jai priskirtoje viešojo administravimo srityje - mokesčių administravime. Toks mokesčių administratoriaus, kaip subjekto, pobūdis lemia, kad jo veiklą atitinkamai reglamentuoja, tiek MAĮ bei su jo įgyvendinimu susiję teisės aktai <…>. Tokiais atvejais, antroji (pakartotinė) administracinė procedūra yra negalima ir negali būti vykdoma“.

Mokestinių ginčų praktikoje dar nebuvo nagrinėjama situacija, kuomet sprendimas būtų buvęs priimtas vadovaujantis baudžiamosios bylos duomenimis. Pastebėtina, kad valstybės lygiu yra nustatyta pakankamai didelė rizika ir virtualių valiutų sritis patenka po institucijų stebima sfera. Pagal Lietuvos Respublikos pinigų plovimo ir teroristų finansavimo prevencijos įstatymą, siekiant nustatyti Lietuvos Respublikoje esamą pinigų plovimo ir teroristų finansavimo riziką bei jos lygį ir užtikrinti, kad būtų parinktos šios rizikos mažinimo priemonės, ne rečiau kaip kas 4 metus yra atliekamas Nacionalinis pinigų plovimo ir teroristų finansavimo rizikos vertinimas (toliau - NRV).

Pirmasis Lietuvos Respublikos NRV buvo atliktas 2015 m., antrasis 2019 m. Kaip matyti iš rizikos ir pažeidžiamumo lygio bei grėsmės balo, pirmąją - ketvirtąją vietas (surinkus vienodą balų skaičių) užima virtualiosios valiutos keityklų operatoriai, advokatai, prekyba atsiskaitant grynaisiais pinigais, prekyba nekilnojamuoju turtu[1].

Šių dienų praktika rodo, kad virtualios valiutos, nepaisant nuolat skelbiamų pavojų, vis labiau įgauna savo populiarumą. Apie virtualių valiutų pavojų labiausiai kalba Lietuvos banko atstovai. Virtualios valiutos (pavyzdžiui Bitcoin) rinkos vertė pasaulinėje rinkoje priklauso nuo pasiūlos ir paklausos. Jei valiutos paklausa didėja greičiau nei didėja pasiūla, tai padidina jo kainą. Bitcoin dydis yra ribotas ir jį sudaro 21 milijonas, tačiau dalis jo dar nėra „iškastas“, o dalis jau prarasta. Bitcoin laikomas apie 80 mln.

Kuo didesnė valiutos bendruomenė, tuo daugiau pastangų tenka įdėti į valiutos pasigaminimą. Kitaip tariant, vertė ateina tiesiogiai iš žmonių, norinčių naudoti Bitcoin kaip mokėjimo valiutą. Tačiau savo populiarumo neužleidžia ir kitų rūšių virtualios valiutos ir žetonai, kurie pagal savo tipą (atsiskaitymo, finansų, pramoginiai, žaidimų ir kt.) ir turimas savybes, sukuria skirtingas mokestines pasekmes.

Pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo (toliau - GPMĮ) 2 str. Gyventojo pasigaminta (iškasta) virtuali valiuta ar jos esmę atitinkanti priemonė, nėra laikoma gyventojo gautomis pajamomis. Analogiškai jokių mokestinių pasekmių nesukelia ir jos įsigijimas (sandoriai, kai FIAT pinigai yra keičiami į virtualius pinigus) bei saugojimas virtualioje piniginėje. Tačiau gyventojai gali teikti virtualios valiutos kasimo paslaugas kitiems asmenims naudodami savo turimą techninę įrangą ir / arba naudodami paslaugos gavėjo techninę įrangą.

Ypač svarbu teisingai nustatyti virtualios valiutos išsikasimo, įsigijimo, mainų, pardavimo momentu esančią valiutos kainą. Gyventojams siūlome atidžiai fiksuoti sandorių aplinkybes ir išsaugoti su jais susijusią informaciją. Daugelis mokestinių ginčų kyla dėl dokumentų neišsaugojimo, nes mokesčių administratorius virtualių valiutų sandorius gali tikrinti už einamuosius ir trejus / penkerius praėjusius kalendorinius metus, skaičiuojamus atgal nuo tų metų, kuriais pradedama mokestį apskaičiuoti arba perskaičiuoti, sausio 1 dienos (MAĮ 68 straipsnis). Tikrinamojo laikotarpio senaties terminas priklausys nuo vykdytos veikos (atsitiktinės ar individualios veiklos) ir bus taikoma abiem šalims (mokesčių administratoriui ir gyventojui vienodai).

Gautas virtualios valiutos pardavimo pajamas ir patirtas virtualios valiutos įsigijimo išlaidas gyventojas turi perskaičiuoti į eurus. Virtualių valiutų ir euro keitimo santykio teisės aktai bei Lietuvos bankas nereglamentuoja, todėl jį galima nustatyti, naudojantis visa prieinama informacija ir palyginamaisiais duomenimis. Jeigu yra galimybė identifikuoti kasėją, pardavėją, mainų šalį, valiutos vertė yra nustatoma pagal jų pateiktus dokumentus. Svarbiausia, jog iš šių dokumentų matytųsi sandorio šalys ir ūkinės operacijos turinys.

Antra, galima vadovautis virtualių valiutų keityklų kursu, buvusiu faktiniu pajamų gavimo momentu (dieną), pagal jų pateiktus dokumentus. Suprantame, kad virtualių valiutų operatoriai pateikia duomenis labai sudėtingu formatu, tačiau gyventojas juos turėtų išfiltruoti ir sugrupuoti taip, jog būtų galimybė identifikuoti ūkines operacijas. Taip pat rinkoje atsiranda specialios programos, kurios palengvina operatoriš pateiktų duomenų apibendrinimą.

Skirtingai nei FIAT pinigai, virtualių valiutų kursas gali labai svyruoti ir dienos eigoje gali kisti kelis kartus, todėl visada rekomenduojama naudotis sandorių sudarymo dienos bei valandos kursu. Tais atvejais, kai sandorių yra labai daug, o kiekvienos ūkinės operacijos nėra galimybės tinkamai užfiksuoti, siūlome išvesti aritmetinę dienos vidurkio reikšmę. Dar vieną galimybę suteikia VMI, tai rezultatų fiksavimas metų pabaigoje.

Pavyzdžiui, jei pajamos gaunamos / išlaidos patiriamos periodiškai (sandorių daug), mokesčių administratorius leidžia neperskaičiuoti kiekvieno sandorio vertės į eurus, o perskaičiuoti į eurus metinius veiklos rezultatus (pagal kiekvieną virtualią valiutą atskirai), taikant virtualių valiutų keityklų kursą, buvusį atitinkamų kalendorinių metų gruodžio 31 dieną. Taip pat rekomenduojame laisvos formos dokumente aprašyti / fiksuoti (darant duomenų kopijas) kompiuteryje) visą su sandoriais susijusią informaciją. Gauti pajamas iš virtualių valiutų galima arba per vienkartinius sandorius, arba vykdant individualią veiklą. Kai gyventojas gauna pajamas iš virtualios valiutos vienkartinių sandorių (pavyzdžiui, pardavimo, mainų), jos deklaruojamos ir apmokestinamos kaip kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamos (t. y. ne individualios veiklos neregistruotino turto).

Gyventojas nuolat teikia reklamos paslaugas bendrovei „A“. Tais atvejais pajamos iš sandorių, susijusių su virtualia valiuta, atitinka individualios veiklos požymius, tokios pajamos yra priskiriamos kaip gautos iš individualios veiklos. Administracinių teismų praktikoje aiškinant individualios veiklos sąvoką ir požymius, konstatuota, kad, vertinant, ar gyventojo veikla gali būti kvalifikuojama kaip individuali veikla, būtina nustatyti veiklos savarankiškumo, versliškumo, tęstinumo požymių ir tokios veiklos tikslo - ekonominės naudos siekimo - buvimą, o taip pat tokios veiklos priskirtinumą išvardytoms veiklos rūšims (nagrinėjamu atveju - savarankiškai bet kokio pobūdžio komercinei arba gamybinei veiklai (GPMĮ 2 straipsnio 7 dalies 1 punktas)).

GPMĮ prasme savarankiška veikla Lietuvos vyriausiojo administracinio teismo praktikoje laikytina tokia veikla, kurią vykdydamas asmuo veikia savo valia ir nuožiūra, nepriklausomai nuo kitų asmenų, ir iš kurios tiesiogiai gauna pajamas. Savarankiškai veikdamas fizinis asmuo pats sprendžia su savo veikla susijusius klausimus, pats investuoja (savo nuosavomis ar skolintomis lėšomis (turtu)), dengia su veiklos vykdymu susijusias išlaidas, paskirsto ir naudoja gautas pajamas.

Be to, tam, kad atitinkamą veiklą galima būtų pripažinti individualia, turi būti nustatytas ir šios veiklos tęstinumas. <…> nevienkartinis, nuolatinis sandorių sudarymas, jų skaičius, tęstinis jų sudarymo laikotarpis (pasikartojimas) sudaro pagrindą konstatuoti tokios veiklos tęstinumo požymį (žr. teisėjų išplėstinės kolegijos 2006-06-06 sprendimą administracinėje byloje Nr. A-5-902/2006; išplėstinės teisėjų kolegijos 2006-10-20 sprendimą administracinėje byloje Nr. A-14-916/2006; 2007-07-05 nutartį administracinėje byloje Nr. A-8-693/2007; 2011-06-09 nutartį administracinėje byloje Nr. A-442-1489/2011; 2016-01-21 nutartį administracinėje byloje Nr. A-138-438/2016; 2016-09-26 nutartį administracinėje byloje Nr. A-902-602/2016; 2016-12-08 nutartį administracinėje byloje Nr. A-1575-438/2016; 2019-03-20 nutartį administracinėje byloje Nr.

Pastebėtina, kad gyventojo veikla bus priskirtina atsitiktinei veiklai, nes nebus tenkinamas individualios veiklos - savarankiškumo kriterijus. Galime konstatuoti, kad labai svarbu tinkamai identifikuoti vykdomą veiklą, nes nuo jos pobūdžio, priklausys mokėtina gyventojų pajamų mokesčio (toliau - GPM) ir kitų mokesčių (privalomojo sveikatos draudimo įmokų (toliau - PSD įmoka), valstybinio socialinio draudimo įmokų (toliau - VSD įmoka)) suma.

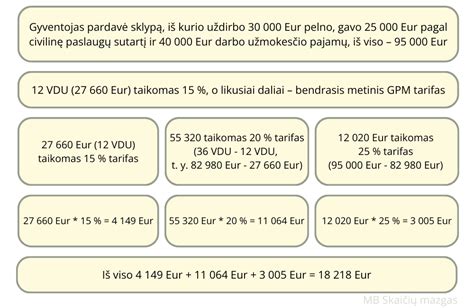

Jeigu gyventojas per metus gauna kito turto (virtualios valiutos, buitinės technikos, meno kūrinių, daiktų ar kt.) pardavimo pajamų, o atskaičius GPMĮ 19 straipsnyje numatytas išlaidas (pagrįstas juridinę galią turinčiais dokumentais), skirtumas neviršija 2 500 Eur, tokios pajamos nėra apmokestinamos. Jeigu kitų apmokestinamųjų pajamų bendra suma sudaro iki 120 vidutinių darbo užmokesčių (toliau - VDU), taikomas 15 proc. GPM tarifas, o 120 VDU viršijanti pajamų dalis apmokestinama taikant 20 proc. GPM tarifą (2022 m. 120 VDU yra 180 492 Eur, 2021 m. 120 VDU buvo 162 324 Eur)[2].

Individualią veiklą, vykdomą pagal pažymą, gyventojas turi įregistruoti VMI pateikdamas Fizinio asmens prašymo įregistruoti į Mokesčių mokėtojų registrą / išregistruoti iš Mokesčių mokėtojų registro REG812 formą. Šią formą galima pateikti elektroniniu būdu per Mano VMI arba tiesiogiai atvykus į VMI.

„Revolut“ ir kriptovaliutos

Lietuvoje veikianti „Revolut“ programėlė leidžia prekiauti bitkoinais, eteriais, laitkoinais, „Ripple“ ir „Bitcoin Dash“ kriptovaliutomis. Tačiau Lietuvoje yra registruotos įmonės „Revolut Payments“ ir „Revolut Bank“. R. Virvilienė sakė, kad šiuo metu VMI jau gauna informaciją iš „Revolut Payments“ apie esamų klientų sąskaitas.

„Revolut Payments“ turi elektroninių pinigų įstaigos licenciją. Pagal Lietuvos banko įstatymą jie yra laikomi prižiūrimais finansų rinkos dalyviais, todėl pagal Mokesčių administravimo įstatymo 55 straipsnį jie VMI privalo teikti informaciją apie asmenų atidarytas ir uždarytas visų rūšių sąskaitas, taip pat sąskaitų likučius ir apyvartas“, - sakė ji.

Kaip nurodoma Mokesčių administravimo įstatyme, informacija VMI teikiama, jeigu to paties asmens visų pas tą patį finansų rinkos dalyvį turimų sąskaitų bendros metinės apyvartos dydis yra ne mažesnis kaip 15 tūkst. eurų. Taip pat, jeigu to paties asmens visų pas tą patį finansų rinkos dalyvį turimų sąskaitų likutis metų pabaigoje yra ne mažesnis kaip 5 tūkst. eurų. Tačiau kriterijų yra ir daugiau.

„Pažymėtina, jog Lietuvos finansų rinkos dalyviai šią informaciją teikia kasmet, išskyrus informaciją apie atidarytas ir uždarytas sąskaitos, kuri turi būti teikiame per 3 darbo dienas nuo sąskaitos atidarymo ar uždarymo. Taip pat, jeigu finansų rinkos dalyvyje yra kaupiamos ne lėšos, o kitas finansinis turtas, tokiu atveju, finansų rinkos dalyvis turi nurodyti sąskaitos vertę išreikštą piniginiu atžvilgiu“, - sakė R. Virvilienė.

Pati „Revolut“ įspėja, kad kriptovaliutos nėra elektroniniai pinigai. „Kriptovaliutos nėra el. pinigai ir Jungtinėje Karalystėje jų nereguliuoja Finansų rinkų priežiūros tarnyba. Kai perkate kriptovaliutas „Revolut“ programėlės pagalba, joms netaikoma apsauga pagal Finansinių paslaugų kompensavimo programą. Neteikiame jokių investavimo patarimų, susijusių su kriptovaliutų paslauga. Turėtumėte gerai apsvarstyti, ar pirkti kriptovaliutas, atsižvelgiant į savo asmeninę situaciją ir norimą prisiimti finansinę riziką. Jums gali reikėti pasitarti su nepriklausomu finansų patarėju“, - rašoma įmonės tinklapyje.

Virtualios valiutos apmokestinimas: vienkartiniai sandoriai

Kaip pasakojo VMI teisės departamento direktorė Rasa Virvilienė, nuolatiniai Lietuvos gyventojai, pasibaigus kalendoriniams metams, iki kitų kalendorinių metų gegužės 1 dienos privalo pateikti mokesčio administratoriui metinę pajamų mokesčio deklaraciją ir sumokėti joje apskaičiuotą pajamų mokestį. Uždirbti iš kriptovaliutų galima arba per vienkartinius sandorius, arba vykdant individualią veiklą.

„Kaip teisingai deklaruoti iš kriptovaliutos gautą naudą priklauso nuo to, kokio pobūdžio vykdoma virtualios valiutos pardavimo, pirkimo ar pasigaminimo veikla. Kai asmuo gauna pajamas iš virtualios valiutos vienkartinių sandorių metu (pirkimo, pardavimo ar pasigaminimo), jos deklaruojamos ir apmokestinamos kaip kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamos. Pildant gyventojų pajamų deklaraciją iš kriptovaliutos gautos pajamos priskiriamos kito turto perleidimo nuosavybėn pajamoms (13 pajamų rūšies kodas)“, - pasakojo R. Virvilienė.

Ji pažymėjo, jog gyventojo pasigaminta („iškasta“) virtuali valiuta, nėra laikoma gyventojo gautomis pajamomis. Kai gyventojas pagamintą („iškastą“) virtualią valiutą parduoda ar realizuoja, laikoma, kad jos pardavimo (realizavimo) metu yra gautos pajamos, kurios ir apmokestinamos kaip kito turto pardavimo pajamos.

„Jei per kalendorinius metus gautų pajamų už parduotą kitą turtą (buitinę techniką, meno kūrinius, kriptovaliutą ir pan.), kuris nepriskiriamas individualios veiklos turtui, ir su jo įsigijimu susijusių išlaidų, pagrįstų juridinę galią turinčiais dokumentais, skirtumas neviršija 2,5 tūkst. eurų, tokios pajamos neapmokestinamos ir jų deklaruoti nereikia. Kitu atveju šią sumą viršijanti skirtumo dalis yra apmokestinama taikant GPMĮ 6 straipsnio 1 dalyje nustatytą 15 proc. (arba 20 proc.) pajamų mokesčio tarifą“, - dėstė VMI atstovė.

Pastebėtina, kad bendra per kalendorinius metus gautų kitų apmokestinamųjų pajamų suma, neviršijanti 120 vidutinių šalies darbo užmokesčių (VDU) dydžio sumos, apmokestinama taikant 15 proc. pajamų mokesčio tarifą, o šią ribą viršijanti suma apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Į bendrą kitų pajamų sumą neįskaitomos su darbo santykiais ar jų esmę atitinkančių santykiais susijusios pajamos, individualios veiklos pajamos, pajamos iš paskirstytojo pelno, tantjemos ar atlygis už veiklą stebėtojų taryboje ar valdyboje, paskolų komitete, mokamas vietoj tantjemų arba kartu su tantjemomis, pajamos pagal autorines sutartis, kai jos gaunamos iš asmens, susijusio su gyventoju darbo santykiais ar jų esmę atitinkančiais santykiais, ir mažųjų bendrijų vadovų, kurie pagal Mažųjų bendrijų įstatymą nėra tų mažųjų bendrijų nariai, pagal civilinę (paslaugų) sutartį už vadovavimo veiklą gautos pajamos.

Individuali veikla su kriptovaliutomis

R. Virvilienė toliau pasakojo, kad gyventojai, kurie virtualios valiutos pirkimo - pardavimo ar pasigaminimo veiklą vykdo tęstinį laikotarpį siekdami gauti ekonominės naudos sau ir jų vykdoma veikla atitinka individualiai veiklai nustatytų kriterijų visumą, tokias pajamas deklaruoja kaip gautas iš individualios veiklos. Su kriptovaliutomis susijusi individuali veikla priskiriama veiklai „Kita, niekur nepriskirta verslui būdingų paslaugų veikla“ (EVRK 82.99 kodas).

„Individualios veiklos pajamos, sumažintos leidžiamais atskaitymais, apmokestinamos taikant 15 proc. pajamų mokesčio tarifą. Jeigu taip apskaičiuotos apmokestinamosios pajamos neviršija 35 tūkst. eurų, tai pajamų mokestis perskaičiuojamas (sumažinamas), pritaikius GPMĮ 18-2 straipsnyje nustatyta tvarka apskaičiuotą mokesčio kreditą“, - pasakojo ji.

Ji pastebėjo, kad pajamų mokestis mokamas nuo individualios veiklos apmokestinamųjų pajamų, kurios apskaičiuojamos iš per kalendorinius metus gautų individualios veiklos pajamų atėmus leidžiamus atskaitymus - faktiškai patirtas išlaidas, pagrįstas dokumentais, arba atskaičius 30 proc. nuo pajamų be išlaidas pateisinančių dokumentų.

Jei apmokestinamosios pajamos neviršija 20 tūkst. eurų per metus, pritaikius minėtas formules faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. apmokestinamųjų pajamų. Apmokestinamosioms pajamoms viršijus 20 tūkst. eurų sumą, apskaičiuota pajamų mokesčio suma didėja, kol pasiekia nekintančią 15 proc. apmokestinamųjų pajamų sudarančią sumą (35 tūkst. eurų).

„Apskaičiuojant individualios veiklos apmokestinamąsias pajamas, iš pajamų gali būti atimami GPMĮ nurodyti su individualios veiklos pajamų gavimu ar uždirbimu susiję leidžiami atskaitymai (išlaidos). Todėl ir kriptovaliutos pasigaminimo ar įsigijimo išlaidos, kurios pagrįstos dokumentais, gali būti atimamos iš pajamų. Paminėtina, jog galima pasirinkti alternatyvų individualios veiklos išlaidų atskaitymo iš individualios veiklos pajamų būdą ir individualios veiklos leidžiamais atskaitymais laikyti 30 proc. gautų individualios veiklos pajamų sumos, kurios neprivaloma pagrįsti juridinę galią turinčiais dokumentais“, - pridūrė R. Virvilienė.

✏️ Kriptovaliutų Deklaravimas VMI | Ar Bankai Blokuoja Crypto Pervedimus?

tags: #virtuali #valiuta #nematerialus #turtas