Šiame straipsnyje aptariami viešųjų pirkimų komisijos narių turto deklaravimo klausimai, remiantis teisės aktų, teismų praktikos ir Viešųjų pirkimų tarnybos pozicija.

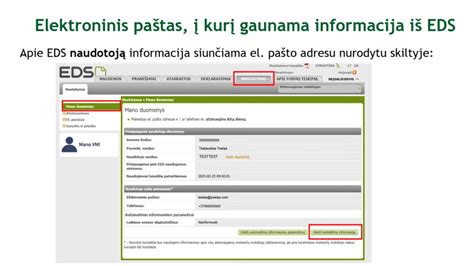

Elektroninio deklaravimo sistema (EDS)

Kas privalo deklaruoti turtą?

Pagal Gyventojų turto deklaravimo įstatymą (GTDĮ), turtą deklaruoti privalo šie asmenys:

- Akcinių bendrovių (įskaitant uždarąsias akcines bendroves), kurių akcininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Antstoliai ir jų šeimų nariai.

- Asociacijų, kurių steigėja yra valstybė ar savivaldybė, vadovai ir jų šeimų nariai.

- Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai.

- Europos Parlamento nariai, išrinkti nuo Lietuvos Respublikos, ir jų šeimų nariai.

- Kredito įstaigų tarybų ir (ar) valdybų nariai, administracijų vadovai, administracijų vadovų pavaduotojai ir jų šeimų nariai.

- Lietuvos banko valdybos nariai ir jų šeimų nariai.

- Lietuvos kariuomenės vadas, kariuomenės vado pavaduotojai ir jų šeimų nariai.

- Lietuvos Respublikos teismų pirmininkai, teismų pirmininkų pavaduotojai, teismų skyrių pirmininkai, teisėjai ir jų šeimų nariai.

- Lietuvos Respublikos Vyriausybės siūlymu į pareigas priimti Europos Komisijos nariai, Audito Rūmų nariai, Europos Sąjungos Teisingumo Teismo ir Bendrojo Teismo nariai, Regionų komiteto nariai, Europos ekonomikos ir socialinių reikalų komiteto nariai, teisminių ir kitokių tarptautinių institucijų pareigūnai ir jų šeimų nariai.

- Ministro Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Lygių galimybių kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Nacionalinės teismų administracijos direktorius, jo pavaduotojai ir jų šeimų nariai.

- Notarai ir jų šeimų nariai.

- Profesinės karo tarnybos karininkai ir jų šeimų nariai, žvalgybos pareigūnai ir jų šeimų nariai.

- Prokurorai ir jų šeimų nariai.

- Respublikos Prezidento paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo kontrolieriai ir jų šeimų nariai.

- Seimo paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Respublikos Prezidento paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Seimo paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Seimo Pirmininko paskirti institucijų ir įstaigų, finansuojamų iš valstybės biudžeto, vadovai bei pareigūnai ir jų šeimų nariai.

- Nacionaliniam saugumui užtikrinti svarbių įmonių vadovai, vadovų pavaduotojai ir jų šeimų nariai.

- Vaiko teisių apsaugos kontrolierius, jo pavaduotojai ir jų šeimų nariai.

- Valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai ir jų šeimų nariai, Valstybės kontrolės darbuotojai (įskaitant atliekančius ūkinio ar techninio pobūdžio funkcijas) ir jų šeimų nariai.

- Valstybės politikai ir jų šeimų nariai.

- Valstybės tarnautojai ir jų šeimų nariai.

- Valstybės ar savivaldybių įstaigų, kitų biudžetinių įstaigų padalinių vadovai, jų pavaduotojai (taikoma struktūriniam padaliniui, nesančiame kitame struktūriniame padalinyje) ir jų šeimų nariai.

- Valstybės ar savivaldybių įmonių vadovai, jų pavaduotojai ir jų šeimų nariai.

- Valstybės, savivaldybės įstaigų ir visų kitų biudžetinių įstaigų vadovai, pavaduotojai ir jų šeimų nariai.

- Valstybinių aukštųjų mokyklų vadovai, jų pavaduotojai ir jų šeimų nariai.

- Viešosios informacijos rengėjo ir (ar) skleidėjo tarybų ir (ar) valdybų nariai, vadovai, jų pavaduotojai, vyriausieji redaktoriai, jų pavaduotojai, redaktoriai, jų pavaduotojai ir jų šeimų nariai.

- Viešųjų įstaigų, kurių steigėja ar dalininkė yra valstybė ar savivaldybė, vadovai, jų pavaduotojai ir jų šeimų nariai.

- Vyriausybės, kitų pagal specialius įstatymus paskirtų valstybinių (nuolatinių) komisijų ir tarybų pirmininkai, jų pavaduotojai bei nariai ir jų šeimų nariai.

- Žurnalistų etikos inspektorius ir jo šeimos nariai.

- Žvalgybos kontrolieriai ir jų šeimų nariai.

- Gyventojai, nustoję eiti GTDĮ 2 str. 1 d. 1, 3, 5-23, 29-33, 35 punktuose nurodytas pareigas, ir jų šeimų nariai.

- 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat 18 m. ir vyresni asmenys įstatymo „Dėl užsieniečių teisinės padėties“ nustatyta tvarką įgiję teisę nuolat gyventi Lietuvoje, jeigu jie turėjo neįregistruotą nekilnojamąjį turtą, didesnes nei 1500 Eur lėšas ne Lietuvos kredito įstaigose, pasiskolintų nesugrąžintų lėšų daugiau nei 1500 Eur, paskolintų ir nesusigrąžintų lėšų daugiau nei 1500 Eur, meno kūrinių, juvelyrinių dirbinių, kurių vieneto vertė didesnė nei 1500 Eur, vertybinių popierių daugiau nei už 1500 Eur.

- Gyventojai, pageidaujantys gauti valstybės paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai.

Kada reikia pateikti deklaraciją?

Metinė gyventojo (šeimos) turto deklaracija (FR0001) turi būti pateikta iki kiekvienų metų gegužės 1 d. (už 2025 metus - iki 2026 m. gegužės 4 d.), išskyrus tam tikrus atvejus:

- Kandidatai į pareigas: Per 7 dienas nuo prašymo kandidatuoti į pareigas pateikimo dienos.

- Išrinkti arba paskirti asmenys: Per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios.

- Nustoję eiti pareigas asmenys: Iki einamųjų metų gegužės 1 d. už kalendorinius metus, kuriais nustojo eiti pareigas.

- Paramos gavėjai: Pagal savivaldybės administracijos reikalavimą arba iki einamųjų metų gegužės 1 d.

- Aukotojai: Iki aukos suteikimo.

- Politinių organizacijų nariai: Iki nario mokesčio sumokėjimo.

Kaip pateikti deklaraciją?

Deklaraciją galima pateikti:

- Elektroniniu būdu per Elektroninio deklaravimo sistemą (EDS).

- Paštu arba pristatyti į bet kurią apskrities valstybinę mokesčių inspekciją (tik tam tikrais atvejais).

Svarbu pažymėti, kad atvykti į VMI aptarnavimo padalinius galima tik iš anksto užsiregistravus.

Valstybinė mokesčių inspekcija

Kokį turtą reikia deklaruoti?

Deklaruoti reikia šį turtą, turėtą gruodžio 31 d.:

- Nekilnojamąjį turtą (įskaitant nebaigtą statyti statinį).

- Kilnojamąjį turtą, kuriam pagal teisės aktus nustatyta privaloma teisinė registracija.

- Pinigines lėšas, viršijančias 1 500 Eur.

- Pasiskolintas ir negrąžintas lėšas, viršijančias 1 500 Eur.

- Paskolintas ir nesusigrąžintas lėšas, viršijančias 1 500 Eur.

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršija 1 500 Eur.

- Vertybinius popierius, kurių bendra vertė viršija 1 500 Eur.

Deklaracijoje turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėje turimas turtas. Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą arba tikrąją rinkos kainą, jei ji smarkiai skiriasi.

Deklaracijos priedai (FR0001)

Prie metinės turto deklaracijos (FR0001) pridedami šie priedai:

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir privalomai teisiškai registruotinas kilnojamasis turtas. |

| FR0001V priedas | Vertybiniai popieriai, pajai, meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur. |

| FR0001L priedas | Didesnės nei 1 500 Eur lėšos, turėtos tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose. |

Tiekėjų pašalinimo pagrindai viešuosiuose pirkimuose

VPĮ 46 straipsnyje reglamentuojami tiekėjų pašalinimo pagrindai (privalomi ir neprivalomi) bei apsivalymo (angl. self-cleaning) galimybės. Perkančioji organizacija, rengdama pirkimo dokumentus, gali vadovautis VPT siūlomomis pirkimo dokumentų nuostatomis, susijusiomis su pašalinimo pagrindais.

Tiek privalomi, tiek neprivalomi tiekėjų pašalinimo pagrindai, įtvirtinti VPĮ 46 straipsnyje, suformuoti vadinamąja negatyviąja prasme, t. y. VPĮ 46 straipsnio 1 dalyje įtvirtinti privalomi tiekėjo pašalinimo iš pirkimo procedūros pagrindai. Tai reiškia, kad perkančiosios organizacijos neturi teisės pasirinkti netaikyti šių pašalinimo pagrindų viešajame pirkime, t. y. šiuos pašalinimo pagrindus kiekviena perkančioji organizacija privalomai turi nustatyti pirkimo sąlygose.

VPĮ 46 straipsnio 1 dalyje įtvirtinti pašalinimo pagrindai taikomi pačiam tiekėjui ir jo atsakingam asmeniui. Šiuo atveju atsakingas asmuo gali būti: (i) tiekėjo vadovas; (ii) kito valdymo (pavyzdžiui, valdyba) ar priežiūros organo (pavyzdžiui, stebėtojų taryba) narys ar kitas asmuo, turintis teisę atstovauti tiekėjui ar jį kontroliuoti, jo vardu priimti sprendimą, sudaryti sandorį; (iii) asmuo, turintis teisę surašyti ir pasirašyti tiekėjo finansinės apskaitos dokumentus.

Remiantis VPĮ 46 straipsnio 1 dalimi, tiekėjas pašalinamas iš pirkimo procedūros, jei nustatoma, kad tiekėjas arba jo atsakingas asmuo yra nuteistas už nusikalstamą veiką, nurodytą VPĮ 46 straipsnio 1 dalies 1-8 punktuose.

Laikoma, kad tiekėjas ar jo atsakingas asmuo yra nuteistas, jei yra priimtas ir įsiteisėjęs LR teismo apkaltinamasis nuosprendis ar kitos valstybės teismo sprendimas, pagal teisės aktų reikalavimus.

VPĮ 46 straipsnio 1 dalyje įtvirtinti pašalinimo pagrindai yra susiję su nusikalstomomis veikomis, kurios reglamentuojamos BK, suderintu su Direktyva 2014/24/ES.

Privalomi tiekėjų pašalinimo pagrindai:

- Dalyvavimas nusikalstamame susivienijime, jo organizavimas ar vadovavimas jam.

- Kyšininkavimas, prekyba poveikiu, papirkimas.

- Sukčiavimas, kuriuo kėsinamasi į ES finansinius interesus.

- Nusikalstamas bankrotas.

- Teroristiniai ir su teroristine veikla susiję nusikaltimai.

- Nusikalstamu būdu gauto turto legalizavimas.

- Kitos valstybės tiekėjo padarytas nusikaltimas, atitinkantis Direktyvos 2014/24/ES 57 straipsnio 1 dalyje išvardintas nusikalstamas veikas.

Asmeniui, padariusiam nusikalstamą veiką, yra priimamas apkaltinamasis nuosprendis, kurio pagrindu laikoma, kad asmuo turi teistumą. Turinčiais teistumą laikomi asmenys, nuteisti už nusikaltimo padarymą, kuriems yra įsiteisėjęs LR teismo apkaltinamasis nuosprendis ar kitos valstybės teismo sprendimas, pagal teisės aktų reikalavimus.

Tiekėjai, nevykdantys ar netinkamai vykdantys jiems Mokesčių administravimo įstatyme nustatytas pareigas, atsako pagal ANK arba pagal BK (Mokesčių administravimo įstatymo 143 straipsnis). Taigi, jei priimamas administracinis sprendimas dėl įsipareigojimų, susijusių su mokesčių, įskaitant socialinio draudimo įmokas, mokėjimu nevykdymo, laikoma, kad tiekėjas yra nuteistas ir turi būti pašalintas iš pirkimo procedūrų.

Už įsipareigojimų, susijusių su mokesčių, įskaitant socialinio draudimo įmokas, mokėjimu, nevykdymą pagal šalies, kurioje registruotas tiekėjas, ar šalies, kurioje yra perkančioji organizacija, reikalavimus tiekėjas iš pirkimo procedūros pašalinamas, jeigu perkančioji organizacija sužino, kad tiekėjas už tai nuteistas, kaip apibrėžta šio straipsnio 2 dalies 1 ir 3 punktuose, arba turi kitų įrodymų apie šių įsipareigojimų nevykdymą.

Kiti tiekėjo pašalinimo pagrindai:

- Tiekėjas yra pažeidęs bent vieną iš šio įstatymo 17 straipsnio 2 dalies 2 punkte nurodytų aplinkos apsaugos, socialinės ir darbo teisės įpareigojimų, kurį perkančioji organizacija gali įrodyti bet kokiomis tinkamomis priemonėmis.

- Tiekėjas yra nemokus, jam iškelta restruktūrizavimo ar bankroto byla, inicijuotos ar pradėtos likvidavimo procedūros, kai jo turtą valdo teismas ar nemokumo administratorius, kai jis su kreditoriais yra sudaręs taikos sutartį, kai jo veikla sustabdyta ar apribota arba jo padėtis pagal šalies, kurioje jis registruotas, teisės aktus yra tokia pati ar panaši.

- Tiekėjas yra padaręs rimtą profesinį pažeidimą (išskyrus šio straipsnio 4 dalies 7 punkte nurodytą pažeidimą), dėl kurio perkančioji organizacija abejoja tiekėjo sąžiningumu ir šį pažeidimą gali įrodyti bet kokiomis tinkamomis priemonėmis.

- Tiekėjas pirkimo metu pateko į interesų konflikto situaciją, kaip apibrėžta šio įstatymo 21 straipsnyje, ir atitinkamos padėties negalima ištaisyti.

- Tiekėjas pirkimo procedūrų metu nuslėpė informaciją ar pateikė melagingą informaciją apie atitiktį šiame straipsnyje ir šio įstatymo 47 straipsnyje nustatytiems reikalavimams ir perkančioji organizacija gali tai įrodyti bet kokiomis teisėtomis priemonėmis arba tiekėjas dėl pateiktos melagingos informacijos negali pateikti patvirtinančių dokumentų, reikalaujamų pagal šio įstatymo 50 straipsnį.

- Tiekėjas yra neįvykdęs pirkimo sutarties arba yra netinkamai ją įvykdęs ir tai buvo esminis sutarties pažeidimas, dėl kurio per pastaruosius 3 metus buvo nutraukta sutartis arba per pastaruosius 3 metus buvo priimtas ir įsiteisėjęs teismo sprendimas, kuriuo tenkinamas perkančiosios organizacijos, perkančiojo subjekto ar suteikiančiosios institucijos reikalavimas atlyginti nuostolius, patirtus dėl to, kad tiekėjas sutartyje nustatytą esminę sutarties sąlygą vykdė su dideliais arba nuolatiniais trūkumais, ar per pastaruosius 3 metus buvo priimtas perkančiosios organizacijos sprendimas, kad tiekėjas sutartyje nustatytą esminę sutarties sąlygą vykdė su dideliais arba nuolatiniais trūkumais ir dėl to buvo pritaikyta sutartyje nustatyta sankcija.

- Tiekėjas neatitinka minimalių patikimo mokesčių mokėtojo kriterijų, nustatytų Lietuvos Respublikos mokesčių administravimo įstatymo 401 straipsnio 1 dalyje.

Tiekėjas iš pirkimo procedūros pašalinamas, jeigu perkančioji organizacija sužino, kad:

- Tiekėjas apie tikslią jo įsiskolinimo sumą informuotas tokiu metu, kad iki paraiškų ar pasiūlymų pateikimo termino pabaigos nespėjo sumokėti mokesčių, įskaitant socialinio draudimo įmokas, sudaryti mokestinės paskolos sutarties ar kito panašaus pobūdžio įpareigojančio susitarimo dėl jų sumokėjimo ar imtis kitų priemonių, kad atitiktų šios dalies 1 punkto nuostatas.

- Perkančioji organizacija įvertino tiekėjo informaciją, pateiktą pagal šios dalies 1 punktą, ir priėmė motyvuotą sprendimą, kad priemonės, kurių ėmėsi tiekėjas, siekdamas įrodyti savo patikimumą, yra pakankamos. Šių priemonių pakankamumas vertinamas atsižvelgiant į nusikalstamos veikos ar pažeidimo rimtumą ir aplinkybes.

Kaip VGTPT tinkamai užpildyti metinę pajamų ir turto deklaraciją teisinei pagalbai.

tags: #viesuju #pirkimu #komisijos #nario #turto #deklaracija