Nuosavo būsto įsigijimas yra svarbus žingsnis kiekvienai šeimai, tačiau šis procesas dažnai būna susijęs su finansiniais iššūkiais. Lietuvoje gali būti teikiamos įvairios paramos priemonės, kurios padeda įsigyti būstą, ypač jaunoms šeimoms regionuose. Šiame straipsnyje aptarsime, kokios yra paramos sąlygos, kas gali pretenduoti į valstybės subsidiją ir kaip pasinaudoti šia galimybe.

Parama Būstui Jaunoms Šeimoms Regionuose

Parama būstui jaunoms šeimoms regionuose gali tapti realybe! Jaunoms šeimoms teikiama subsidija pirmojo būsto įsigijimui pagal LR Paramos būstui įsigyti ar išsinuomoti įstatymą.

Kas gali gauti valstybės subsidiją?

Kreipimosi metu šeima turi atitikti jaunos šeimos apibrėžimą, kurį išaiškina Paramos jaunoms šeimoms pirmajam būstui įsigyti įstatymas tai yra sutuoktiniai, registruoti partneriai, arba vienas, vaikus auginantis, asmuo iki 36-erių metų.

Svarbu atkreipti dėmesį į keletą pagrindinių sąlygų:

- Pirmam būstui: Subsidija gali būti skirta tik pirmojo būsto įsigijimui.

- Regionų skatinimas: Parama galioja būstams, įsigyjamiems tam tikruose Lietuvos regionuose. Galiojantis teritorijų sąrašas pateikiamas Socialinės apsaugos ir darbo ministerijos tinklalapyje.

- Amžius: Jauna šeima šį statusą turi atitikti tik prašymo pateikimo metu. Kai šeimoje, gavusioje finansinę paskatą, gimsta trečias arba daugiau vaikų, dėl papildomos subsidijos gali kreiptis asmenys ir iki 40 metų (įskaitytinai) amžiaus.

- Neturėjimas nuosavo būsto: Jauna šeima, prašanti jos, negali turėti jokio nuosavybės teise priklausančio būsto. Išimtis yra taikoma tik tais atvejais, kai gyvenamasis plotas nėra didesnis nei 14 kvadratinių metrų vienam asmeniui ir jo nusidėvėjimas yra daugiau nei 60 procentų. Gali kreiptis tie, kurie neturi nuosavo būsto pastaruosius penkerius metus, skaičiuojant nuo prašymo, kad būtų suteikta subsidija būstui jaunoms šeimoms, pateikimo dienos.

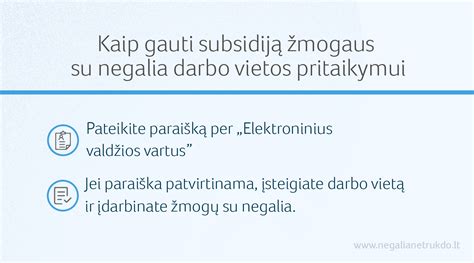

Kaip gauti valstybės subsidiją?

Jaunoms šeimoms, norinčioms, kad joms būtų skiriama valstybės subsidija pirmam būstui, pirmiausia rekomenduojama išsirinkti būstą, iš savivaldybės gauti paramos pažymą ir tuomet kreiptis į Kauno kredito uniją. Jaunos šeimos norėdamos prašyti subsidijos pirmam būstui regionuose, turėtų žinoti, tam tikrus kriterijus, pagal kuriuos bus vertinama ar jie turi teisę į šią valstybės paramą.

Pagrindiniai žingsniai dėl subsidijos suteikimo:

- Jauna šeima regione susiranda būstą pirkimui arba sklypą statybai.

- Deklaruojamas šeimos turtas VMI prie FM (forma FR0001 v. 01) ir užpildoma subsidijos pirmam būstui paraiška www.spis.lt arba tiesiogiai Kauno rajono savivaldybėje (Savanorių pr. 371, Kaunas).

- Savivaldybė per 10 darbo dienų išduoda pažymą subsidijai gauti, jeigu tam yra lėšų ir jei šeima atitinka kriterijus. Jei visos lėšos tiems metams išnaudotos, pažyma neišduodama, bet formuojamas sąrašas naujam finansavimo periodui laikantis eiliškumo pagal prašymo pateikimo datą.

- Jauna šeima su gauta pažyma per 15 kalendorinių dienų kreipiasi į pasirinktą kredito įstaigą dėl pažymos aktyvavimo.

- Per keturis mėnesius nuo pažymos aktyvavimo jauna šeima su kredito davėju sudaro kreditavimo sutartį.

- Socialinės apsaugos ir darbo ministerija ne vėliau kaip per 4 mėnesius perveda subsidiją už jauną šeimą kredito įstaigai.

Schema, kaip gauti subsidiją jaunai šeimai regionuose

Kokio dydžio subsidijos galima tikėtis?

Subsidija būstui suteikiama:

- Jaunoms šeimoms, neauginančioms vaikų ar vaikų, kuriems nustatyta nuolatinė globa (rūpyba), lengvata pirmam būstui 15 procentų būsto kredito, pirmajam būstui įsigyti, sumos.

- Paramą pirmam būstui jaunoms šeimoms, auginančioms vieną vaiką ar vieną vaiką, kuriam nustatyta nuolatinė globa (rūpyba) yra 20 procentų, pirmajam būstui įsigyti, sumos.

- Pirmo būsto subsidija jaunoms šeimoms, auginančioms du vaikus ir (ar) du vaikus, kuriems nustatyta nuolatinė globa (rūpyba), dydis - 25 procentai būsto kredito, pirmajam būstui įsigyti, sumos.

- Būsto subsidija jaunai šeimai, auginančiai tris ar daugiau vaikų ir (ar) tris ir daugiau vaikų, kuriems nustatyta nuolatinė globa (rūpyba), jos dydis siekia 30 procentų būsto kredito, pirmajam būstui įsigyti, sumos.

Būsto kredito pirmajam būstui įsigyti suma, pagal kurią apskaičiuojama jaunai šeimai suteikiama pirmo būsto subsidija, negali būti didesnė kaip 87 tūkstančiai eurų arba šios sumos ekvivalentas kita valiuta.

Jaunoms šeimoms parama būstui, planuojant įsigyti pirmąjį būstą regione, turėtų žinoti, kad valstybės subsidija yra taikoma tik tuo atveju, kuomet nekilnojamojo turto kvadratinio metro vertė yra bent 65% mažesnė už vidutinį nustatytą normatyvą, taikomą visoje Lietuvoje. Šis rodiklis yra nustatomas pagal Nekilnojamojo turto registro tvarkytojo kiekvienų metų sausio 1 d. skelbiamą informaciją apie nekilnojamojo turto rinkos vertes skirtingų savivaldybių regionuose ir miestuose. Pavyzdžiui, 2021 metais, vieno kvadratinio metro didžiausia normatyvinė vertė siekė 1590 eurų, o mažiausia - 667,80 eurų.

Subsidijos pirmam būstui pradinis įnašas gali būti skiriamas gyvenamam nekilnojam turtui įsigyti ar jo statyboms. Tačiau būtina viena sąlyga tam, kad subsidija jaunai šeimai pirmam būstui įsigyti būtų suteikta, svarbu, kad nekilnojamasis turtas, kurį planuojate įsigyti būtų gyvenamosios paskirties bei priklausytų vietovei, kuri priklauso regionui ar atitinka jo apibrėžimą.

Svarbu atkreipti dėmesį į tai, kad Valstybės skiriama subsidija pirmam būstui teikiama ne tik norintiems įsigyti Kauno rajone, bet ir Jonavos, Kėdainių, Raseinių, Jurbarko, Kazlų Rūdos, Kaišiadorių, Šakių ir Prienų.

| Šeimos sudėtis | Subsidijos dydis |

|---|---|

| Neauginantys vaikų | 15% būsto kredito sumos |

| Auginantys 1 vaiką | 20% būsto kredito sumos |

| Auginantys 2 vaikus | 25% būsto kredito sumos |

| Auginantys 3 ar daugiau vaikų | 30% būsto kredito sumos |

Subsidijos dydis priklausomai nuo šeimos sudėties

Kitos svarbios aplinkybės

Norintys gauti kreditą pirmajam būstui pirkti arba statyti, iki kreditavimo sutarties sudarymo dienos, kredito davėjui, su kuriuo sudaroma kreditavimo sutartis, privalo pateikti valstybės įmonės Registrų centro Gyventojų registro departamento pažymą, patvirtinančią, kad jaunos šeimos nariai nėra susiję artimos giminystės ryšiais su asmeniu, iš kurio perkamas būstas. Kitu atveju, kreditavimo sutartis nesudaroma.

Pavyzdžiai ir situacijos

Atsakant į dažniausiai užduodamus klausimus, verta paminėti keletą pavyzdžių:

- Pajamos: Jei šeimos metinės pajamos "į rankas" neviršija nustatytų ribų (apie 16 000-18 000 € vienam asmeniui per metus), jie gali pretenduoti į subsidiją.

- Būstas mieste: Valstybės subsidija pirmajam būstui šiuo metu galioja tik regionuose, todėl Vilniuje, Kaune, Klaipėdoje ir jų rajonuose tokia parama nebetaikoma.

- Esamas būstas: Jeigu vienas iš sutuoktinių jau turi būstą, įsigytą iki santuokos, šeima nebeatitinka sąlygos „pirmas būstas“, todėl valstybės subsidijos naujam būstui nebegalima gauti. Tačiau, pardavus turimą būstą, galima pretenduoti į lengvatinę paskolą regionuose.

Paramos Būstui Įsigyti Ar Išsinuomoti Įstatymas

Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymas (Nr. XIII-1959, įsigaliojo nuo 2019 m. vasario 12 d.) reglamentuoja paramos teikimo tvarką.

Pagrindinės sąvokos:

- Naudingasis būsto plotas - bendras gyvenamųjų kambarių ir kitų būsto patalpų plotas.

- Socialinis būstas - savivaldybei nuosavybės teise priklausantis ar iš fizinių ar juridinių asmenų išsinuomotas būstas.

- Šeima - sutuoktiniai, asmenys, sudarę registruotos partnerystės sutartį, ir jų vaikai iki 18 metų, arba vienas iš tėvų ir jo vaikai iki 18 metų.

- Valstybės iš dalies kompensuojamas būsto kreditas - kredito davėjo pagal kreditavimo sutartį asmenims ir šeimoms skolinami pinigai būstui įsigyti arba nuosavybės teise turimam būstui rekonstruoti.

Institucijos, atsakingos už paramą būstui

Už paramą būstui įsigyti ar išsinuomoti atsakingos institucijos.

Būstų nuoma ne trumpesniam kaip 5 metų laikotarpiui iš fizinių ar juridinių asmenų Vilniaus miesto ar rajono, Kauno miesto, Klaipėdos miesto, Palangos miesto ar Neringos savivaldybėms finansuojama iš valstybės biudžeto apmokant 70 procentų išsinuomotų būstų nuomos kainos, kitoms savivaldybėms - 80 procentų išsinuomotų būstų nuomos kainos.

Būsto nuomos ar išperkamosios būsto nuomos mokesčio dalies kompensacijoms administruoti iš valstybės biudžeto specialiosios tikslinės dotacijos savivaldybių biudžetams panaudojama ne daugiau kaip 4 procentai būsto nuomos ar išperkamosios būsto nuomos mokesčio daliai kompensuoti skiriamų lėšų.

Jeigu dokumentai ir (ar) duomenys, kurių reikia nustatant asmens ar šeimos teisę į paramą būstui įsigyti ar išsinuomoti, yra valstybės registruose (kadastruose), žinybiniuose registruose, valstybės informacinėse sistemose arba juos savivaldybės administracija pagal prašymą ir (ar) duomenų teikimo sutartis gauna iš valstybės ir (ar) savivaldybės institucijų, įstaigų, įmonių ir organizacijų, asmenys ir šeimos šių dokumentų ir (ar) duomenų pateikti neprivalo.

Kas negali pretenduoti į paramą?

Asmenys, norintys gauti paramą, neturi:

- turi ar per pastaruosius 5 metus iki prašymo suteikti paramą būstui įsigyti pateikimo dienos turėjo nuosavybės teise būstą, kurio naudingasis plotas (visų Lietuvos Respublikoje nuosavybės teise turimų ir (ar) vienu metu turėtų būstų naudingųjų plotų suma), tenkantis (tenkanti) vienam asmeniui ar šeimos nariui, yra mažesnis (mažesnė) kaip 14 kvadratinių metrų, arba turimas būstas, neatsižvelgiant į jo naudingąjį plotą, Nekilnojamojo turto kadastro duomenimis, yra fiziškai nusidėvėjęs daugiau kaip 60 procentų.

- neįgalusis ar šeima, kurioje yra neįgalusis, nuosavybės teise turi būstą, nepritaikytą neįgaliųjų poreikiams.

Valstybės iš dalies kompensuojamas būsto kreditas

Valstybės iš dalies kompensuojamus būsto kreditus pageidaujantys teikti kredito davėjai su Socialinės apsaugos ir darbo ministerija ar jos įgaliota institucija sudaro sutartis dėl valstybės iš dalies kompensuojamų būsto kreditų teikimo (subsidijų finansavimo) tvarkos.

Jeigu valstybės iš dalies kompensuojamo būsto kredito gavėjas, pasinaudojęs šio straipsnio 1 dalyje nurodyta subsidija, įgyja teisę į didesnę šio straipsnio 1 dalyje nurodytą subsidiją, jam papildomai suteikiama šių subsidijų dydžių skirtumo subsidija (toliau - papildoma subsidija).

Papildomos subsidijos suma apskaičiuojama pagal valstybės iš dalies kompensuojamo būsto kredito likučio sumą, buvusią tą dieną, kai valstybės iš dalies kompensuojamo būsto kredito gavėjas kreipėsi į kredito davėją su prašymu pakeisti su kredito davėju sudarytą sutartį dėl valstybės iš dalies kompensuojamo būsto kredito teikimo.

Socialinio būsto nuoma

Asmenys ir šeimos, atitinkantys šio įstatymo 9 straipsnio 1 dalyje nustatytus reikalavimus, taip pat asmenys ir šeimos, pagal šio įstatymo 9 straipsnio 2 dalį turintys teisę į socialinio būsto nuomos sąlygų pagerinimą, šio įstatymo 7 straipsnyje nustatyta tvarka savivaldybės administracijai pateikę prašymą, įrašomi į Asmenų ir šeimų, turinčių teisę į socialinio būsto nuomą, sąrašą pagal prašymo užregistravimo savivaldybės administracijoje datą ir laiką.

Šis sąrašas tvarkomas savivaldybės administracijos direktoriaus nustatyta tvarka.

Išperkamoji Būsto Nuoma (Rent2Buy): Alternatyva Paskolai

Renkantis būstą, dažnai kyla klausimas - kas geriau: būsto įsigijimas iš karto su banko paskola ar būsto išperkamoji nuoma? Lietuvos bankas pažymi, kad Lietuvoje išperkamosios būsto nuomos (angl. rent to buy) paslauga pradėta teikti nuo 2015 m. ir jos pasiūlos asortimentas nuosekliai plečiasi.

Išperkamoji būsto nuoma - tai modelis, kai žmogus iš pradžių nuomojasi būstą tam tikrą laikotarpį (paprastai 36 mėnesius), o sumokėtos įmokos vėliau įskaičiuojamos į pradinį įnašą. Rent2buy modelis yra ypač patrauklus dėl savo lankstumo.

Panagrinėkime, kokios yra išperkamosios nuomos sąlygos, privalumai ir rizikos.

Išperkamoji būsto nuoma: ką reikėtų žinoti?

Pagrindiniai skirtumai tarp įprastos ir išperkamosios būsto nuomos

Pagrindiniai skirtumai tarp įprastos būsto nuomos ir išperkamosios nuomos, žinomos kaip „Rent 2 buy” arba „išsinuomok ir pirk”, slypi ne tik finansiniuose aspektuose, bet ir sutarties sąlygose bei galutiniame rezultate. Pažvelkime į šiuos skirtumus išsamiau.

- Įprasta būsto nuoma: Nuomininkas moka mėnesinį nuomos mokestį, kuris užtikrina tik nuomos teisę ir gyvenamosios vietos naudojimą. Tai suteikia nuomininkui laikiną teisę gyventi nuomuojamame būste be ilgalaikių įsipareigojimų.

- Išperkamoji būsto nuoma: Dalis mėnesinio mokėjimo eina į nuosavybės kaupimą - tai reiškia, kad nuomininkas gali įsigyti būstą po tam tikro laikotarpio, kai susikaupia pakankamai nuosavybės kapitalo arba pradinio įnašo.

Finansiniu požiūriu, įprasta nuoma yra paprastas mokėjimas už būsto naudojimą, be galimybės ateityje tapti savininku. Nuomos mokestis keliauja tiesiogiai būsto savininkui ar nuomotojui. Išperkamosios nuomos būdu pagal išperkamosios nuomos sutartį, dalis mokėjimo skiriamas būsto įsigijimui, suteikiant nuomininkui galimybę tapti savininku po tam tikro laiko.

Sutarties sąlygos taip pat skiriasi. Įprastoje būsto nuomoje sutartis gali būti sudaroma trumpuoju ar ilguoju laikotarpiu, dažnai su galimybe ją pratęsti. Išperkamojoje nuomoje yra numatytas konkretus laikotarpis, per kurį nuomininkas gali nuspręsti arba įsigyti būstą, arba nutraukti nuomos sutartį.

Galutiniame rezultate, išperkamoji būsto nuoma teikia nuomininkui perspektyvą tapti nekilnojamojo turto savininku, kurio dažnai siekia žmonės, kuriems sunku įgyti nuosavybę tradiciniais būdais. Tai unikali galimybė derinti nuomą ir būsto įsigijimą, suteikianti lanksčius sprendimus tiems, kurie svajoja apie savo būsto turėjimą, tačiau neturi pradiniam įnašui.

Išperkamosios nuomos esminiai aspektai

Pagrindinis skirtumas tarp būsto išperkamosios nuomos ir banko paskolos yra pradinis įnašas ir įsipareigojimai. Jei planuojate iš karto pirkti būstą su paskola, pradinis įnašas paprastai siekia bent 15-20 proc. turto kainos. Naudojantis išperkamosios būsto nuomos modeliu, per 36 mėnesius galima kaupti pradinį įnašą, o per tą laiką jau galima būste įsikurti ir gyventi.

Nuomos laikotarpiu sumokėtų įmokų sumos dalis bus lygi pradiniam įnašui, o likusią sumą galima dengti banko paskola. Jeigu jau turite pakankamai santaupų ir galite sumokėti pradinį įnašą, banko paskola yra racionalus pasirinkimas. Ji leidžia iš karto tapti būsto savininku, o mėnesinės įmokos dažnai būna net mažesnės nei būsto nuomos kaina. Taip pat galima derėtis dėl palankesnių sąlygų, pavyzdžiui, ilgesnio grąžinimo laikotarpio ar patrauklių fiksuotų palūkanų.

Tiek būsto išperkamoji nuoma, tiek banko paskola yra geri sprendimai, priklausomai nuo individualių finansinių galimybių. Jei neturite pradinio įnašo ir norite pamažu kaupti lėšas, butai su išperkamąja nuoma suteikia galimybę įsigyti būstą be didelio finansinio krūvio iš karto. Tačiau jei turite santaupų ir norite iš karto tapti būsto savininku, paskola iš banko gali būti geresnis sprendimas.

Galimos rizikos ir įspėjimai

Svarbu įvertinti galimas rizikas, susijusias su išperkamąja nuoma. E. Giedraitė informuoja: „Būsto paskola gali būti nesuteikta dėl pasikeitusios reguliacinės aplinkos (Atsakingojo skolinimo nuostatų, kredito įstaigų reguliavimo) ar dėl pasikeitimų vidinių bankų skolinimo taisyklių."

- „Prieš sudarant sutartį dėl išperkamosios nuomos paslaugos, kliento kreditingumas banke vertinamas tik preliminariai. Pasibaigus nuomos sutarčiai, kredito davėjas gali skolininko finansinę padėtį vertinti griežčiau, todėl galimai reikalautų didesnės pradinio įnašo sumos ar griežčiau vertintų maksimalią pajamų dalį, skiriamą įsipareigojimams vykdyti."

- „Kliento mokumas, paskolos mėnesinės įmokos ir mėnesinių pajamų santykis bei reikiama minimali pradinio įnašo suma yra preliminariai įvertinami remiantis nuomos sutarties sudarymo metu taikomu reguliavimu ir atsižvelgiant į kliento finansinę padėtį, tačiau kredito įstaiga sprendimą dėl paskolos priimtų tik pasibaigus nuomos laikotarpiui."

- „Tad nuomos laikotarpiu taikomos finansavimo sąlygos gali gerokai pasikeisti ir būstą įsigyti klientui gali tapti nebeįmanoma."

Ji prideda dar dvi rizikas dėl kurių gali nepavykti po išperkamosios nuomos laikotarpio įsigyti buto:

- „Nuomos laikotarpiu pasikeitus nuomojamo būsto kainai (jai padidėjus ar sumažėjus), priklausomai nuo sutarties sąlygų, vartotojui gali tekti mokėti daugiau nuosavų lėšų nei planuota nuomos laikotarpio pradžioje. Dėl to vartotojas gali būti finansiškai nepajėgus įpirkti nuomotą būstą."

- „Taip pat išperkamosios nuomos paslaugos sutartyje gali būti numatyta ir papildomų sąlygų, todėl rekomenduojama atidžiai įvertinti visas sudaromų sutarčių sąlygas. Pavyzdžiui, ar paslaugos teikėjas nepasilieka teisės pasibaigus nuomos sutarčiai nuspręsti neparduoti būsto."

- „Šioms rizikoms pasitvirtinus, klientai gali prarasti sumokėtas nuomos įmokas, kurios buvo skirtos pradiniam įnašui sukaupti, jei nuomos sutartis nenumato kitaip. Tokiu atveju klientas patirtų nuostolių dėl būsto įrengimo kaštų ir vidutiniškai apie 100 eurų didesnių nuomos įmokų nei rinkos kaina“

Kadangi paslauga dar pakankamai nauja, Lietuvos bankas nėra gavęs nei vieno vartotojo skundo, susijusio su šia paslauga.

NT analitiko įžvalgos

VšĮ „Realdata“ vadovas Arnoldas Antanavičius mano, kad šiuo metu Lietuvoje išperkamosios nuomos būstų pasiūla - pakankamai skurdi, o dažniausiai pasiūlomi projektuose esantys prasčiausi butai, mažiausiai patrauklūs.

„Tikėtina, kad išperkamąją nuoma tą butą pasiūlo dėl to, kad sunku parduoti normaliomis rinkos sąlygomis. Žmogus susigundęs tokiomis lengvatinėmis sąlygomis, gali būti, kad nusipirks prasto likvidumo butą už šiandienos rinkos kainą ir, kai ateityje reikės parduoti normaliam pirkėjui, bus sunku, negalės pasiūlyti išperkamosios nuomos“, - sako A. Antanavičius.

Svarbu atkreipti dėmesį

Paslauga pasinaudoję žmonės - būtina išsiaiškinti apie visą projektą. Simonos teigimu, išperkamosios nuomos būstų pasiūla, iš tikrųjų ribota. Pasirinktame projekte galėjo rinktis tik butus pirmame aukšte. Ir tai ne iš visų, jeigu butas pirmame aukšte bet su gražesniu vaizdu - išperkamajai nuomai jis nesiūlomas.

Mergina pataria atidžiai išnagrinėti sutartį, mat ten galima rasti ir tokių punktų, kad du kartus kaimynams iškvietus policiją dėl triukšmo, išperkamosios nuomos sutartis gali vienašališku sprendimu būti nutraukta.

„Kai išsirenki būstą, pirmiausia pasitikrinti, ar bankas duoda paskolą, nes turi pristatyti garantinį laišką, kad jei būtum sukaupęs 15 proc. pradinį įnašą, bankas paskolą išduotų. Tiesa, jis to neįsipareigoja daryti atėjus laikui. Tuomet pasirašoma sutartis. Kas labiausiai užkliuvo, jei dėl tavęs skųstųsi kaimynai ar kviestų policiją, tai po 2 kartų gali vienašališkai nutraukti sutartį. O juk kaimynai visokie gali būti, dėl visko gali skųstis. Taip pat jei pavėluoji mokėti įmokas, du vėlavimai ir vėlgi vienašališkai gali nutraukti sutartį. Kadangi butas be įrengimo buvo, taip pat sutartyje nurodyta, kad negalime du metus griauti sienų ir perstatyti kaip norime. Tai yra, negalime keisti išplanavimo, nes butas gali prarasti vertę, jei mes galiausiai nenusipirktume. Taip pat prašėme vietos automobiliui, tačiau mums pasakė, kad išperkamajai nuoma neduoda, nors vėliau sužinojome, kad duoda. Tie, kurie pirmuoju etapu pirko būstą, gavo, o antruoju - negavo“, - pasakojo Simona.

Būsto Nuoma Vs. Pirkimas: Svarbiausi Aspektai

Savo nuomonę klausimu ,,Pirkti ar nuomotis būstą?" turi kone kiekvienas. Vieniems puikiausiai tinka nuoma, kitų tikslas yra minimum trys butai - du investicijai ir vienas sau. Kuri pusė teisi?

Pradėkime nuo to, kad ne visi gali leisti sau įsigyti būstą - 15% įnašas, kai NT kainos tokios didelės, gali tapti rimtu iššūkiu net ir taupiausiems. Ypač kai Tėvų/Senelių bankas negali niekuo padėti.

Tačiau jei esate vienas iš tų laimingųjų, kuris gali leisti sau svarstyti abu variantus, ne tik nuomą, atrinkome priežastis, kodėl verta ar neverta pirkti savų namų.

Būsto nuoma suteikia laisvę be didesnių apribojimų keisti gyvenamąjį miestą ar šalį. Taip pat nereikia rūpintis būsto remonto klausimais, nes šiomis išlaidomis pasirūpina nuomotojas.

Būsto įsigijimas suteikia stabilumą ir laisvę - gali nors ir kasdien keisti baldus ar sienų spalvas. Jei sunku sutaupyti įnašą, verta pasidomėti rent-to-buy galimybe.