Šiame straipsnyje aptariami UAB turto įsigijimo Ukrainoje teisiniai aspektai, įskaitant beviltiškų skolų nurašymo ypatumus, pelno mokesčio ir PVM apskaičiavimo niuansus. Aptarsime, ką reikia žinoti apie skolų nurašymo dokumentus ir kokie įrodymai reikalingi norint nurašyti skolą.

Beviltiškų Skolų Nurašymo Ypatumai

Leidžiamais atskaitymais gali būti pripažįstamos tik beviltiškos skolos. Pelno mokesčio įstatyme nurodytos tik beviltiškos skolos. Beviltiškos skolos gali būti pripažintos leidžiamais atskaitymais, jeigu susidarė dėl apmokestinamųjų pajamų.

Norint nurašyti skolą, reikia įrodymų, kad įmonė turi teisę ją atgauti. Norint pripažinti skolą beviltiška, įmonei teks įrodyti, kad ji tebeturi skolą. Jeigu pirkėjai nesumokės, tokių skolų įmonės balanse neturi likti.

Ką reikia žinoti apie skolų nurašymo dokumentą?

Tokio dokumento Pelno mokesčio įstatymas (PMĮ) nereikalauja.

Senatis

Beviltiškų skolų koregavimo senatis yra einamieji ir 5 praėję metai. PM apskaičiavimo tikslais mokesčių administratorius senaties netaiko.

Skolos nepripažinimas beviltiška

Tai nėra skola, kuri gali būti beviltiška, nes kita sandorio šalis jos net nepripažįsta. Skolos, kurių pirkėjai nepripažįsta, nėra laikomos beviltiškomis skolomis pagal PMĮ.

Skolos susijusioms įmonėms

Kadangi abi įmonės priklauso tam pačiam savininkui, jos laikomos susijusiais asmenimis.

Skolos nurašymas

Apskaitoje skolą reikėtų nurašyti jau dabar. Gavus informaciją, kad pirkėjo skolos atgauti įmonė negalės, skola finansinėje apskaitoje turi būti nurašoma.

Užsienio pirkėjų skolos

Nurašant užsienio pirkėjų skolas, nėra taikoma lengvatų ar išimčių. Lietuviškos ir latviškos skolos beviltiškomis pripažįstamos pagal tas pačias taisykles.

Įrodymai

Beviltiškai skolai, net jeigu jos suma ne didesnė kaip 3 000 Eur, pagrįsti vien elektroninių laiškų nepakanka. Kliento nemokumo įrodymai yra tik pusė įrodymų, kurie leis skolas nurašyti kaip beviltiškas.

Skolos suma

Įmonės, kuri yra skolinga, apskaitoje pasikeičia tik kreditorius. Skolos suma nesikeičia.

Kaip naudoti pašalpos metodą

Praktiniai Pavyzdžiai

Maža beviltiška skola

Maža beviltiška skola (iki 300 €/metus su PVM). Pirkėjas skolingas 242 € (su PVM).

Likviduoto pirkėjo skola

Pirkėjas dingo, vėliau nustatyta, kad jis likviduotas be bankroto procedūros.

Kreditinė sąskaita vietoje skolos nurašymo

Suteiktos paslaugos. Pirkėjas skolos nemoka.

Skolos suma viršija 3000 Eur

Jeigu pirkėjo skola viršija 10 000 Lt (3000 Eur), bet nėra didesnė kaip 100 000 Lt (30 000 Eur), Taisyklių 29 p. 1 000 Lt (300 Eur) suma skaičiuojama su PVM.

Pirkėjo mirtis

Jeigu įmonei skolingas pirkėjas mirė, pirmiausia reikėtų įrodyti patį mirties faktą.

Skolos susidarymo laikotarpis

Jeigu pirkėjo skola, susidariusi per vieną mokestinį laikotarpį, viršija 100 000 Lt (nuo 2015 m. sausio 1 d.

Atgauta skola

Atgavus dalį anksčiau abejotina pripažintos skolos, atkuriama dalis nurašytos pirkėjo skolos.

Pelno Mokesčio ir PVM Apskaičiavimo Aspektai

2022 m. įmonė leidžiamais atskaitymais pripažįsta 2021 m. Įmonė neturėtų leidžiamų atskaitymų pripažinti 2018 metais, o PVM tikslinti 2019 metais.

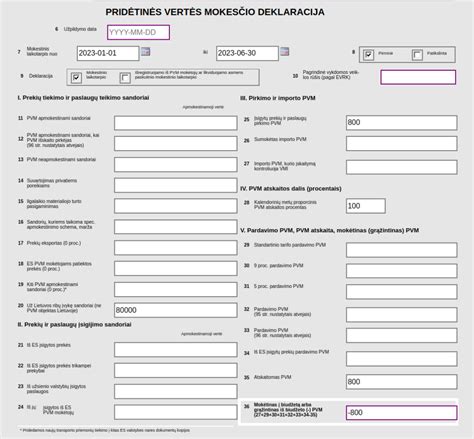

FR0600 Formos Pildymas

Pavyzdys: Skola 10 000 €, PVM 2 100 €, nurašyta 2020 m. gruodžio mėn.

Delspinigiai

Išieškoti delspinigiai laikomi vieneto pelno mokesčiu neapmokestinamomis pajamomis.

Kitos Įmokos

Apmokėti kitų asmenų skolas nedraudžiama ir gyventojams papildomų mokesčių dėl to neturėtų atsirasti.

Kreditinė PVM Sąskaita Faktūra

Lквидируема įmonė apskaitoje pagal gautą kreditinę PVM sąskaitą faktūrą registruoja pelno padidėjimą.

Kiti Aspektai

Paskolos

Paskola susijusiai įmonei pelno mokesčio apskaičiavimo tikslais gali būti tik su palūkanomis. Paskola niekuomet nebus priskiriama leidžiamiems atskaitymams, net jeigu skolininkas bankrutuos ir bus likviduotas.

Įsigyta Reikalavimo Teisė

Įsigyta reikalavimo teisė apskaitoje registruojama faktine įsigijimo savikaina.

Nuostoliai

Nuostoliai dėl skolos perleidimo bus neleidžiami atskaitymai, net jeigu perleidžiama bankrutavusio pirkėjo skola.

Suma, kurios įmonė negavo, kaip nesumokėta pirkėjo skola, būtų pripažįstama sąnaudomis.

Draudimo Išmokos

Nėra svarbu, dėl kokių priežasčių draudimo suma nepadengė visų pirkėjo skolos nuostolių.

tags: #uab #turto #isigyjimas #ukrainoje