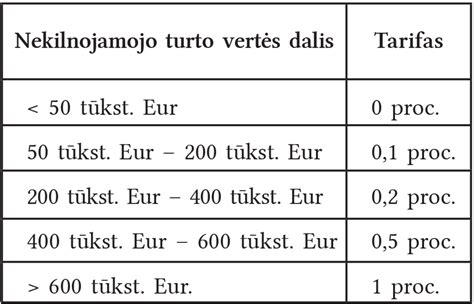

Turto ir verslo vertinimas yra sudėtingas procesas, reikalaujantis specialių žinių ir metodikų. Norint tinkamai įvertinti turtą ir verslą, būtina atsižvelgti į daugelį veiksnių, tokių kaip rinkos sąlygos, ekonominė situacija ir specifiniai įmonės duomenys. Tinkamas vertinimas leidžia priimti pagrįstus sprendimus investuojant, perkant ar parduodant turtą ir verslą.

Šiame straipsnyje aptariama turto ir verslo vertinimo metodika, remiantis ZIN 2012 Nr. 50. Laikantis ZIN 2012 Nr. 50, užtikrinamas objektyvus ir patikimas turto ir verslo vertinimas. Turto vertinimą galima apibrėžti kaip nešališką turto vertės nustatymą, taikant Lietuvos Respublikos Vyriausybės aprobuotus ir tarptautinėje praktikoje pripažintus turto vertės nustatymo metodus ir apimantį vertintojo nuomonę apie turto būklę, jo tinkamumą naudoti bei tikėtiną piniginę vertę rinkoje.

Tai gana sudėtingas uždavinys, kurio rezultatai dažnai būna nevienareikšmiai, subjektyvūs. Todėl dažnai turto vertinimas atliekamas naudojantis keliais metodais, kad gautus rezultatus būtų galima palyginti ir taip labiau priartėti prie objektyvaus rezultato. Kiekvienas metodas turi tiek pranašumų, tiek ir trūkumų, kurie pasireiškia priklausomai nuo turto tipo, įvairumo, informacijos gausumo ir patikimumo, vertinimo paskirties bei kitų veiksnių.

Skirtingose šalyse naudojami turto ir verslo vertinimo metodai iš esmės tie patys, tačiau jų taikymui būdinga tam tikra specifika. Metodų tapatumas grindžiamas tuo, kad jie turi tą patį teorinį pagrindą. Metodai pagrįsti vertinimo teorija, o pastaroji vertės teorija.

Pagrindiniai Turto Vertinimo Metodai

Yra keletas pagrindinių turto vertinimo metodų, kurie gali būti naudojami priklausomai nuo turto tipo ir vertinimo tikslo:

- Lyginamasis metodas: Šis metodas pagrįstas panašių objektų pardavimo kainomis rinkoje.

- Pajamų metodas: Šis metodas vertina turtą pagal jo generuojamas pajamas.

- Sąnaudų metodas: Šis metodas nustato turto vertę pagal jo atkūrimo ar pakeitimo sąnaudas.

Lyginamasis Metodas

Lyginamasis metodas yra vienas iš populiariausių turto vertinimo metodų. Šis metodas pagrįstas panašių objektų pardavimo kainomis rinkoje. Lyginant pardavimo kainas, atsižvelgiama į skirtumus tarp objektų, tokius kaip vieta, dydis ir būklė.

Pajamų Metodas

Pajamų metodas vertina turtą pagal jo generuojamas pajamas. Šis metodas dažnai naudojamas vertinant nekilnojamąjį turtą, kuris nuomojamas. Pajamos gali būti vertinamos atsižvelgiant į dabartines ir būsimas pajamas.

Sąnaudų Metodas

Sąnaudų metodas nustato turto vertę pagal jo atkūrimo ar pakeitimo sąnaudas. Šis metodas dažnai naudojamas vertinant unikalius ar retai parduodamus objektus.

Verslo Vertinimo Metodai

Verslo vertinimas yra procesas, kurio metu nustatoma įmonės vertė. Yra keletas pagrindinių verslo vertinimo metodų:

- Nuolaiduotų pinigų srautų (NPV) metodas: Šis metodas prognozuoja būsimus pinigų srautus ir diskontuoja juos iki dabartinės vertės.

- Palyginamųjų įmonių metodas: Šis metodas lygina įmonės finansinius rodiklius su panašiomis įmonėmis rinkoje.

- Turto vertės metodas: Šis metodas nustato įmonės vertę pagal jos turimo turto vertę.

Nuolaiduotų Pinigų Srautų (NPV) Metodas

Nuolaiduotų pinigų srautų (NPV) metodas yra vienas iš dažniausiai naudojamų verslo vertinimo metodų. Šis metodas prognozuoja būsimus pinigų srautus ir diskontuoja juos iki dabartinės vertės. NPV metodas leidžia įvertinti įmonės potencialą generuoti pajamas ateityje.

Palyginamųjų Įmonių Metodas

Palyginamųjų įmonių metodas lygina įmonės finansinius rodiklius su panašiomis įmonėmis rinkoje. Šis metodas leidžia nustatyti įmonės vertę, atsižvelgiant į rinkos kainas ir kitų įmonių vertinimus.

Turto Vertės Metodas

Turto vertės metodas nustato įmonės vertę pagal jos turimo turto vertę. Šis metodas dažnai naudojamas vertinant įmones, turinčias daug materialaus turto.

Turto Vertinimo Standartai ir Teisinis Reglamentavimas

LIETUVOJE turto vertinimo procedūras ir tvarką reglamentuoja Turto ir verslo vertinimo pagrindų įstatymas (1999, nauja redakcija 2012) ir Turto ir verslo vertinimo metodika. Turtą vertinančios įmonės turi apsidrausti civilinės atsakomybės draudimu.

Vadovaujantis Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo (toliau - TVVPĮ) 2 straipsnio 10 punktu, turto arba verslo rinkos verte laikoma apskaičiuota pinigų suma, už kurią galėtų būti perduotas turtas arba verslas jo vertinimo dieną, sudarius tiesioginį komercinį norinčių perduoti turtą arba verslą ir norinčių jį įsigyti asmenų sandorį po šio turto arba verslo tinkamo pateikimo rinkai, kai abi sandorio šalys veikia dalykiškai, be prievartos ir nesaistomos kitų sandorių ir interesų.

Taigi, vertinimas nėra tikro fakto nustatymas, o labiausiai tikėtino rezultato iš galimų rezultatų intervalo nustatymas, remiantis vertinant padarytomis prielaidomis. Vertinimas rinkos vertės pagrindu yra labiausiai tikėtinos kainos, kuri būtų sumokėta sudarius sandorį vertės nustatymo dieną, nustatymas.

Tačiau net jei turto objektai yra identiški ir sandoriai sudaromi tuo pačiu metu, jų kainos gali skirtis. Taip gali būti dėl sandorio šalių tikslų, rinkos išmanymo, motyvacijos skirtumų ir kitų veiksnių. Svarbu suprasti, kad vertinimas nėra tikslus faktas, o labiausiai tikėtinas rezultatas iš galimų rezultatų intervalo, remiantis vertinant padarytomis prielaidomis.

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikoje (toliau - Metodika). Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (TVS) ir Europos vertinimo standartuose (EVS).

Lyginamojo Metodo Taikymas

Metodikos 57 punkte nustatyta, kad „Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui.“. Lyginamuoju metodu vertinamas gyvenamasis turtas. „Šiuo metodu ieškoma panašių pardavimo sandorių. Pavyzdžiui, jeigu turime dviejų kambarių butą Žirmūnuose, tai ieškome panašių įvykusių sandorių. Kad būtų panašus buto plotas, aukštas, būklė. Tokiu būdu nustatoma to buto vertė.

Nemažai laiko atima panašios būklės butų suradimas, bet čia padeda kolektyvas, kai yra didelė komanda, tai daug paprasčiau, nes kaupiama ir duomenų bazė ir pan.“, - aiškina turto vertinimo ekspertė. Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.).

Vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Taigi, vadovaujantis išdėstytomis nuostatomis, vertintojai turi aiškius nurodymus, kaip turi būti pasirinkti lyginamieji objektai, jei jų yra, o taip pat, kad nesant tinkamų lyginamųjų objektų privalu rinktis kitą vertinimo metodą (-us) ar jų derinį.

Kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes (EVS 5-ojo EVID 6.2.3 p.).

Vadovaujantis Metodikos 58.2 punktu, taikant lyginamąjį metodą, „įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu“.

Tai reiškia, kad vertintojas, rinkdamasis lyginamuosius objektus, nėra ribojamas rinktis juos tik konkrečioje vietovėje. Vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį. 105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos.

Keletas iš daugelio bendrų palyginimo vienetų, naudojamų vertinant verslą, yra EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) daugilkliai, pajamų daugilkliai, mokesčių daugilkliai ir buhalterinės vertės daugilkliai. Keletas iš daugelio dažniausiai finansinėms priemonėms vertinti taikomų palyginimo vienetų yra tokie rodikliai kaip pelningumas ir palūkanų normos sklaida. 105-ojo TVS 30.8 punkte įtvirtinta, kad „Vertintojas turėtų išanalizuoti ir koreguoti bet kokius lyginamųjų sandorių ir vertinamo turto reikšmingus skirtumus.

Atkreiptinas dėmesys, kad vertintojas, pasirinkdamas vertinimo metodus, atlieka tam tikrus veiksmus, dėl kurių daro pagrįstą ir argumentuotą išvadą apie tinkamiausio (-ių) metodo (-ų) ar jų derinių pasirinkimą.

Pavyzdys: Lyginamojo Metodo Taikymas

Tarkime, vertinate butą Vilniuje. Norėdami taikyti lyginamąjį metodą, ieškote panašių butų, kurie buvo parduoti per pastaruosius 36 mėnesius toje pačioje arba panašioje vietovėje. Randate tris panašius butus:

- Butas A: Pardavimo kaina - 150 000 EUR, plotas - 50 kv. m, būklė - gera.

- Butas B: Pardavimo kaina - 160 000 EUR, plotas - 55 kv. m, būklė - labai gera.

- Butas C: Pardavimo kaina - 145 000 EUR, plotas - 48 kv. m, būklė - patenkinama.

Įvertinę šių butų skirtumus ir padarę atitinkamas pataisas (pvz., dėl ploto, būklės), galite nustatyti vertinamo buto vertę.

Turistiniai batų apkaustai - tvirtas žingsnis kiekviename take

Lyginamųjų objektų analizė

| Objektas | Pardavimo kaina (EUR) | Plotas (kv. m) | Būklė | Pataisos | Pakoreguota kaina (EUR) |

|---|---|---|---|---|---|

| Butas A | 150 000 | 50 | Gera | -5 000 (dėl būklės) | 145 000 |

| Butas B | 160 000 | 55 | Labai gera | +10 000 (dėl būklės ir ploto) | 170 000 |

| Butas C | 145 000 | 48 | Patenkinama | -10 000 (dėl būklės) | 135 000 |

| Vertinamas butas | N/A | 52 | Gera | N/A | Apie 150 000 |

Remiantis šia analize, vertinamo buto vertė galėtų būti apie 150 000 EUR.

Masinis ir Individualus Turto Vertinimas

Korupcijos rizikos analizėje nurodyta VĮ Registrų centro Nekilnojamojo turto registro centrinio duomenų banko išraše rašoma masinio vertinimo metu nustatyta vidutinė objekto rinkos vertė, o ne individuali turto vertinimo metu nustatoma vertė.

Skiriasi tikslai, metodai ir būdai, taikomi masiniam ir individualiam turto vertinimui. Masinis vertinimas, skirtingai nei individualus, yra toks nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamųjų turto objektų grupė.

Atlikus masinį vertinimą yra parengiama bendra tam tikroje teritorijoje esančio nekilnojamojo turto vertinimo ataskaita, o kiekvieno nekilnojamojo turto vieneto ataskaita nerengiama.

Skiriasi masinį ir individualų turto vertinimus reglamentuojantys teisės aktai. Masiniam vertinimui taikomi papildomi nei individualiam turto vertinimui skirti teisės aktai.

Atsižvelgiant į tai, kas išdėstyta, neabejotina, kad masinio ir individualaus turto vertinimo metu nustatytos turto vertės atspindi skirtingus vertinimų rezultatus, todėl šios vertės paprastai nesutampa.

tags: #turto #nukainojimui #pagristi #naudojami #sie #ivertinimo