Šiame straipsnyje aptarsime gyventojų pajamų ir išlaidų nustatymo teisinį reglamentavimą Lietuvoje, ypač atsižvelgiant į situaciją, kai vienas iš sutuoktinių yra bedarbis. Pajamų surinkimas yra susijęs su valstybės ir jos gyventojų interesų susikirtimu. Valstybei svarbu surinkti kuo daugiau mokesčių, kad ji galėtų padengti visas biudžeto išlaidas ir taip užtikrinti valstybės bei visuomenės gerovę. Tuo tarpu gyventojas nori mokėti kuo mažiau, kad jam liktų daugiau pajamų, kurias galėtų išleisti savo asmeniniams poreikiams tenkinti.

Valstybinė mokesčių inspekcija (VMI) renka duomenis apie gyventojų pajamas ir išlaidas iš įvairių šaltinių. Praktinis šios temos aktualumas yra didelis ir dažnai aptarinėjamas visuomenės informavimo priemonėse bei politinėse diskusijose. Svarbu suprasti, kaip teisingai deklaruoti turtą ir pajamas, kad būtų išvengta nesklandumų su mokesčių inspekcija.

Tyrimo objektas ir dalykas

Šio straipsnio tyrimo objektas - gyventojų pajamų ir išlaidų nustatymo teisinis reglamentavimas. Tyrimo dalykas - duomenų apie gyventojų pajamas gavimo teisiniai pagrindai, šaltiniai, duomenys ir jų pakankamumas. Taip pat nagrinėjami duomenų apie gyventojų išlaidas gavimo teisiniai pagrindai, šaltiniai, duomenys, jų pakankamumas ir svarba gyventojų pajamų nustatymui.

Tyrimo tikslas ir uždaviniai

Tyrimo tikslas - išanalizuoti, kokius įgaliojimus VMI turi rinkti duomenis apie gyventojų pajamas ir išlaidas, įvertinti VMI gaunamus duomenis apie gyventojų pajamas ir išlaidas bei įvertinti jų pakankamumą. Taip pat siekiama nurodyti, kuo reikšmingi duomenys apie gyventojų išlaidas gyventojų pajamų nustatymui ir atskleisti visuotinio turto ir visuotinio turto, pajamų ir išlaidų deklaravimo trūkumus ir privalumus.

Vienas iš pagrindinių uždavinių - išanalizuoti, kaip VMI prisideda prie gyventojų pajamų nustatymo, nagrinėjant jos renkamus duomenis apie gyventojų pajamas ir išlaidas. Kitų institucijų renkami duomenys apie gyventojų pajamas ir išlaidas nagrinėjami tik fragmentiškai, kiek tai susiję su bendradarbiavimu su VMI.

Tyrimo metodai ir šaltiniai

Straipsnyje naudojami įvairūs teoriniai ir empiriniai tyrimo metodai, tokie kaip teisės aktų analizė, lingvistinis metodas, apibendrinimo metodas. Renkant informaciją, remtasi Lietuvos Respublikos teisės aktais, VMI apibendrintais paaiškinimais (komentarais), įvairių autorių straipsniais, Lietuvos Respublikos gyventojų turto deklaravimo įstatymo pakeitimo įstatymo projektais ir diskusijomis dėl šių projektų.

Gyventojų pajamų nustatymo aspektai

Gyventojų pajamų nustatymas priklauso nuo trijų pagrindinių aspektų: VMI įgaliojimų rinkti duomenis apie gyventojų pajamas, duomenų apie gyventojų pajamas šaltinių įvairovės ir duomenų apie gyventojų pajamas įvairovės.

VMI įgaliojimai rinkti duomenis

VMI įgaliojimai rinkti duomenis apie gyventojų pajamas kyla iš Konstitucijos 127 str. 2 dalies. Duomenų rinkimas apie gyventojų pajamas yra valstybės biudžeto pajamų gavimo priemonė. Šie įgaliojimai detalizuojami Mokesčių administravimo įstatyme (MAĮ), Akcizų įstatyme ir kai kuriuose kituose įstatymuose.

Svarbu atsižvelgti į tai, kad MAĮ numato bendrus mokesčių administravimo principus (pvz., mokesčio objektas, subjektai, neapmokestinamosios pajamos ir pan.) ir tik fragmentiškai kai kuriuose straipsniuose numatomi duomenų apie gyventojų pajamas šaltiniai. MAĮ nustato VMI teisę rinkti arba suteikti teisę gauti duomenis apie gyventojų pajamas.

Šie teisės aktai leidžiami siekiant įgyvendinti įstatymų nuostatas. Pavyzdžiui, VMI viršininko įsakymu patvirtintos gyventojo pajamų mokesčio deklaracijos GPM305 formos ir jos priedų užpildymo, pateikimo bei patikslinimo taisyklės nurodo, kaip ji turi būti užpildyta, pateikta, patikslinta.

VMI, siekdama gauti duomenis apie gyventojų pajamas, gali ne tik leisti poįstatyminius teisės aktus, bet ir sudaryti duomenų teikimo sutartis. Civilinio kodekso 1.1 str. nurodo, kad turtiniams santykiams, kuriuose vienas iš subjektų yra valstybė ar jos institucija, taikomos Civilinio kodekso normos tik tiek, kiek šių santykių nereglamentuoja atitinkami įstatymai.

Pažymėtina, kad įstatymai nenurodo, kokia forma ir kokie kiti reikalavimai taikomi duomenų teikimo sutartims. VMI gali sudaryti duomenų teikimo sutartis ir MAĮ nenumatytais atvejais, t.y. savo iniciatyva.

Sudarant sutartis, susipina viešosios teisės ir civilinės teisės elementai: sutarties forma, kiti sutarties sudarymo reikalavimai yra reglamentuojami civilinės teisės normomis, o turinys yra sąlygotas viešosios teisės normų ir jam būdingas valdžios ir pavaldumo - subordinacijos principas.

Kita situacija susiklosto tada, kai duomenys apie gyventojų pajamas teikiami įstatymų ir poįstatyminių teisės aktų pagrindu. Šiuo atveju VMI gali "diktuoti" duomenų teikimo sąlygas (periodiškumą, mastą, kokybę ir kitas), neperžengdama įstatymų ir poįstatyminių teisės aktų nustatytų ribų.

VMI svarbu gauti duomenis ir apie pajamas iš užsienio. Tarptautinės sutartys - tai "tarptautinės teisės principais ir normomis reglamentuotas susitarimas, kurį raštu sudaro Lietuvos Respublika su užsienio valstybėmis ir tarptautinėmis organizacijomis, nesvarbu, koks sutarties pavadinimas ir ar sutartį sudaro vienas, du ar keli tarpusavyje susiję dokumentai". Konstitucijos 138 str. 3 dalyje nurodyta, kad "tarptautinės sutartys, kurias ratifikavo Lietuvos Respublikos Seimas, yra sudedamoji Lietuvos teisinės sistemos dalis".

Jei įstatymuose apmokestinimo taisyklės ir šios sutartys yra ratifikuotos, įsigaliojusios ir taikomos Lietuvos Respublikoje, tai viršenybę turi minėtose tarptautinėse sutartyse nustatytos taisyklės.

Tos sutartys, kurių įstatymas ar pati sutartis nenumato ratifikavimo procedūros, laikomos neratifikuotomis Lietuvos Respublikos tarptautinėmis sutartimis. Šias sutartis tvirtina Lietuvos Respublikos Vyriausybė nutarimu.

Nuo to, ar tarpžinybinis susitarimas dėl keitimosi informacija sudaromas su ES valstybių kompetentingomis institucijomis, ar su kitų užsienio valstybių kompetentingomis institucijomis, priklauso jo reglamentuojamų klausimų apimtis. Tarpžinybiniai susitarimai dėl keitimosi informacija sudaromi su ES valstybių kompetentingomis institucijomis apima tiek tiesioginius (t.y. gyventojų pajamų mokestį ir pelno mokestį), tiek netiesioginius (t.y. pridėtinės vertės mokestį ir akcizus) mokesčius.

Lietuva tam tikrus įgaliojimus (t.y. mokesčių srityje) yra perleidusi ES. Lietuvos Respublikos Konstituciniame akte "Dėl Lietuvos Respublikos narystės Europos Sąjungoje" nurodyta, kad "ES teisės normos yra sudedamoji Lietuvos Respublikos teisinės sistemos dalis". ES gali priimti teisės aktus mokesčių (t.y. gyventojų pajamų mokesčio) srityje.

ES valstybės narės turi derinti mokesčių sistemas tiek, kiek tai turi tiesioginę įtaką bendrosios rinkos sukūrimui ar veikimui. ES ne tik harmonizuoja mokesčių klausimus, bet ir įpareigoja ES valstybes keistis informacija apie gautas pajamas. Taip siekiama apginti ES interesus.

Konsoliduotos Europos Bendrijos steigimo sutarties 249 straipsnyje nurodyta, kad reglamentas taikomas visuotinai, privalomas visas ir tiesiogiai taikomas visose valstybėse narėse. Direktyvos bruožai pateikti tame pačiame straipsnyje.

ES mokesčių srityje gali leisti tik direktyvas. Svarbiausios direktyvos mokesčių srityje yra 1977 m. gruodžio 19 d. Europos Tarybos direktyva Nr. 77/799 "Dėl valstybių narių kompetentingų institucijų tarpusavio pagalbos tiesioginio apmokestinimo srityje" ir 2003 m. birželio 3 d. Europos Tarybos direktyva Nr. 2003/48/EB "Dėl palūkanų, gautų iš taupymo pajamų apmokestinimo".

Mokesčių srityje keitimasis duomenimis tarp ES valstybių reguliuojamas reglamentuose (pvz., 2003 m. spalio 7 d. Europos Tarybos reglamentas Nr. 1798/2003 "Dėl administracinio bendradarbiavimo mokesčių srityje, panaikinantis Reglamentą (EEB) Nr. 218/92"). Tiek reglamentuose, tiek direktyvose numatyti duomenų teikimo būdai (pagal prašymą, be išankstinio prašymo arba automatinis duomenų teikimas), teikiami duomenų šaltiniai (paprastai teikiamos dokumentų kopijos) ir suteiktų duomenų naudojimas (pateikti duomenys gali būti panaudoti tik tiems tikslams, kuriems pasiekti jie buvo suteikti) sutampa.

Duomenų šaltiniai

Duomenų šaltinis yra objektas, iš kurio gaunami duomenys. Skiriami žodiniai, rašytiniai, vaizdiniai ir garsiniai duomenų šaltiniai.

Žodiniai duomenų šaltiniai

Žodiniams duomenų šaltiniams būdinga tai, kad duomenys yra išsakomi balsu ir niekur neužfiksuojami. Tokio duomenų šaltinio pavyzdys yra "pasitikėjimo telefonas". Pasak VMI viršininko pavaduotojo Dainiaus Daugirdos, "pasitikėjimo telefonas buvo sukurtas kaip įrankis kovoti su šešėline ekonomika, įtraukiant visuomenę".

Dažniausiai "pasitikėjimo telefonu" pranešama apie "vokeliuose" mokamą atlyginimą ir kitus mokestinius pažeidimus. Gavusi tokią informaciją, VMI gali imtis operatyvių veiksmų, siekiant užkirsti kelią tolesniems mokestiniams pažeidimams. Tačiau VMI gali reikalauti papildomos informacijos ar nepatvirtinti "pasitikėjimo telefonu" pateiktų duomenų.

Žodinių duomenų šaltinių trūkumų yra daugiau (didelė tikimybė gauti netikslius ir nerealius duomenis) nei privalumų (galimybė gauti duomenis per trumpą laiką). Ar žodiniai duomenys gali būti naudojami kaip įrodymas, sprendžia teismas, atsižvelgdamas į įrodymų reikšmę bylai teisingai išspręsti.

Rašytiniai duomenų šaltiniai

Rašytiniai duomenų šaltiniai - tai materialūs objektai, kuriuose duomenys užfiksuoti raštu. Tai gali būti įvairūs dokumentai, pvz., sutartys, sąskaitos faktūros (PVM sąskaitos faktūros) ir pan. Tam, kad šie duomenų šaltiniai turėtų juridinę galią, jie turi būti parengti pagal įstatymuose ir kituose teisės aktuose nustatytus privalomus reikalavimus: turi turėti privalomus rekvizitus (pvz., dokumento pasirašymo data, dokumento pavadinimas, pasirašiusio asmens vardas, pavardė, parašas); jei tai nustato įstatymai ar kiti teisės aktai, turi būti sudaryti ant specialaus blanko; turi būti sudaryti įstatymų ir kitų teisės aktų nustatyta forma (rašytine, notarine), dokumento turinys turi atitikti sandoriui arba ūkinei operacijai keliamus privalomus reikalavimus (pvz., daikto pirkimo - pardavimo išsimokėtinai sutartyje privalo būti nurodyta daikto kaina, periodinių įmokų dydis, periodinių įmokų mokėjimo terminai ir atsiskaitymo tvarka); jei tai yra pildomo pobūdžio dokumentas, jame turi būti užpildyti visi privalomi laukeliai.

Tačiau vien tik pagal įstatymus bei kitus teisės aktus nustatytus privalomus reikalavimus parengto dokumentų turinio neužtenka. Lietuvos vyriausiasis administracinis teismas 2007 m. kovo 15 d. nutartyje administracinėje byloje Nr. A5-248/2007 konstatavo, kad nors dokumentų gavimas būtų įforminamas dokumentais, mokestine prasme vien tokio dokumento buvimas nereikštų, kad pajamos yra pagrįstos, nes negalima pagrįsti to, ko realiai nebuvo.

VMI gali paneigti dokumento turinį taikydama MAĮ 69 straipsnyje nustatytą "turinio viršenybės prieš formą" principą. Šis principas reiškia, kad jeigu mokesčio mokėtojo sandoris, ūkinė operacija ar bet kokia jų grupė sudaromi turint tikslą gauti mokestinę naudą, t. y. vienintelis sandorio (ūkinės operacijos) tikslas yra gauti mokestinę naudą, VMI turi teisę nuneigti dokumento turinį.

Tačiau VMI teisė nuneigti dokumento turinį nėra absoliuti.

Vaizdiniai ir garsiniai duomenų šaltiniai

Vaizdiniai ir garsiniai duomenų šaltiniai - fotografijos, vaizdo ir garso įrašai. VMI teisė naudoti šiuos šaltinius buvo suteikta tik nuo 2007 m. liepos 19 dienos, įsigaliojus MAĮ pakeitimams.

VMI teisė fotografuoti, daryti vaizdo ir garso įrašus nėra absoliuti. MAĮ 33 str. 1 d. nustato, kad mokesčių administratorius, įgyvendindamas jam pavestus uždavinius, turi teisę fotografuoti, filmuoti, daryti garso įrašus tik tais atvejais, kai tai būtina siekiant užtikrinti mokesčių įstatymų įgyvendinimą ir jeigu kitais būdais tų uždavinių įgyvendinti neįmanoma arba tai susiję su neproporcingai dideliais sunkumais.

Duomenų apie gyventojų pajamas šaltinių klasifikavimas

Galimas ir kitas duomenų apie gyventojų pajamas šaltinių klasifikavimo aspektas: duomenų šaltiniai, kuriuos teikia valstybinės institucijos, ir duomenų šaltiniai, kuriuos teikia gyventojai.

Duomenų šaltiniai, kuriuos teikia gyventojai

Gyventojų pareiga teikti duomenis apie savo pajamas kyla iš MAĮ 40 str. 1 d., kuri nustato, kad mokesčių mokėtojas privalo laiku pateikti mokesčių administratoriui mokesčių deklaracijas ir kitus teisės aktuose nurodytus dokumentus.

Gyventojai teikia šiuos dokumentus:

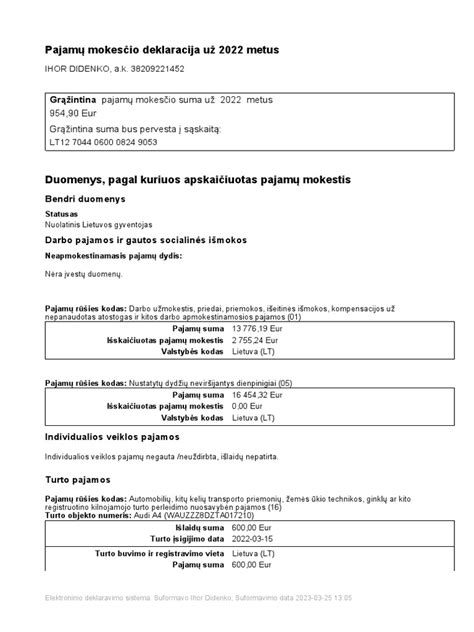

- Deklaracijas. Deklaracija - tai dokumentas, kuriame pateikiami duomenys apie mokesčius, rinkliavas, privalomus mokėjimus, apmokestinamuosius objektus, mokesčių lengvatas ir kitus su apmokestinimu ar sumokėjimu susiję duomenys.

- Apyskaitas. Apyskaita - tai finansinės veiklos ar statistinių duomenų pateikimas.

- Pranešimus.

Ar reikia deklaruoti pajamas, jei dirbi tik pagal darbo sutartį? | Teisinėkonsultacija.lt

tags: #turto #deklaravima #pildyti #jeigu #sutuoktinis #bedarbis