Daliai gyventojų, pernai pardavusių transporto priemonę ar nekilnojamąjį turtą, iki gegužės 2 d. gali tekti sumokėti gyventojų pajamų mokestį (GPM). Gyventojai jau gali dirstelėti į preliminarias pajamų deklaracijas. Savo pajamas, kaip ir kasmet, privalo deklaruoti gyventojai, vykdę individualią veiklą (IDV) su IDV pažyma arba įsigiję verslo liudijimą, net jeigu iš šios veiklos negavo pajamų. Taip pat deklaruoti savo pajamas privalu ir tiems, kurie norėjo pasinaudoti GPM lengvatomis.

Konsultuodami savo klientus, mes nuolat susiduriame su jų nerimu, baime, o kartais ir pykčiu, kuomet tenka sumokėti neplanuotus mokesčius, kurie gerokai pakartina ateities planus. Tad, jei planuojate parduoti nekilnojamąjį turtą, svarbu iš anksto įvertinti, ar atitinkate GPM lengvatų sąlygas, ir pasirūpinti reikiamais dokumentais. Tai padės išvengti galimų nesusipratimų su mokesčių administratoriumi.

Nekilnojamojo turto rinka Lietuvoje išlieka aktyvi - per pirmuosius tris šių metų ketvirčius Registro centro duomenimis buvo įregistruoti 81,9 tūkst. pirkimo-pardavimo sandorių. GPM tarifas šiuo metu yra 15% - 20% nuo įsigijimo ir pardavimo kainų skirtumo.

Šioje straipsnyje aptarsime pagrindinius aspektus, susijusius su turto deklaravimu įsigijus būstą Lietuvoje, įskaitant GPM mokėjimą, išimtis ir galimus mokesčių mažinimo būdus.

Kada reikia mokėti GPM pardavus nekilnojamąjį turtą?

VMI vadovo pavaduotojas Martynas Endrijaitis paaiškina, kad iki gegužės 2 d. pajamų deklaraciją pateikti ir mokestį sumokėti turi tie gyventojai, kurie pernai pardavė nuosavybėje mažiau nei 10 metų turėtą nekilnojamąjį turtą. Nekilnojamojo turto, pavyzdžiui, buto, namo ar žemės sklypo pardavimo pajamos nėra apmokestinamos gyventojų pajamų mokesčiu, jeigu turtas buvo jūsų nuosavybėje ne mažiau kaip 10 metų. Atkreiptinas dėmesys, kad ši lengvata taikoma tik tuo atveju, jei turtas buvo nuosavybėje už visą nurodytą 10 metų laikotarpį. Terminas skaičiuojamas dienos tikslumu, todėl atkreipkite dėmesį, kada tiksliai įsigijote savo turtą.

Tačiau yra išimčių:

- 2 metus deklaruota gyvenamoji vieta. Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

- Gyvenamoji vieta deklaruota mažiau, nei du metai. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą. Jeigu gyvenamoji vieta parduodamame gyvenamajame būste buvo deklaruota trumpiau nei 2 metus, tačiau už pardavimą gautos lėšos per vienerius metus yra investuojamos į kito gyvenamojo būsto įsigijimą, kuriame taip pat deklaruojama gyvenamoji vieta, pajamos neapmokestinamos GPM.

Iš besiformuojančios mokestinių ginčų praktikos matyti, kad norint pasinaudoti minėtomis GPM lengvatomis vien formalaus gyvenamosios vietos deklaravimo fakto gali nepakakti. Lietuvos vyriausiojo administracinio teismo praktika rodo, kad tuo atveju, kai gyvenamosios vietos deklaravimas buvo tik formalus veiksmas, o realiai gyventojas neturėjo tikslų gyventi tame būste, mokesčių administratorius gali atmesti lengvatos taikymą. Teismas pripažįsta, kad jei gyvenamasis būstas buvo įsigytas su tikslu greitai jį perparduoti, o ne gyventi, gyvenamosios vietos deklaravimas negali pagrįsti mokesčių lengvatos. Susiklosto įvairių gyvenimiškų situacijų, kai asmuo dėl tam tikrų priežasčių deklaruoja savo gyvenamąją vietą visai kitame būste nei iš tiesų gyvena. Toks asmuo, nors formaliai lengvatos sąlygų ir neatitinka, turi teisę ginti savo interesus, pasinaudodamas turinio viršenybės prieš formą principu.

Pavyzdžiui: Jūs nusipirkote butą už 80.000 Eur, po kurio laiko pardavėte jį už 90.000 Eur, skirtumas sudaro 10.000 Eur.

Pajamų deklaravimas elektroniniu būdu

Kaip sumažinti GPM mokestį?

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą. Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę. Deja, dažniausiai ši vertė neturi nieko bendro su realia rinkos verte ir yra ženkliai mažesnė.

Pavyzdžiui: Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Ką galima padaryti, kad įsigijimo kaina atitiktų realią rinkos vertę? Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė. Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą. Sandoris galėjo įvykti prieš keletą mėnesių arba prieš keletą metų, svarbu, kad vertintojas turėtų galimybę objektyviai nustatytą turto būklę ir atitinkamą vertę įsigijimo dieną.

GPM deklaracijos pildymo pavyzdys

Kaip nustatoma parduoto turto kaina

Gyventojui pardavus paveldėtą turtą, iš pardavimo pajamų atimama įsigijimo kaina gali būti nustatoma dviem būdais. Ginčų praktika atskleidė, jog gyventojai nežino, kad turto įsigijimo kaina gyventojo pasirinkimu gali būti laikoma ne tik paveldėjimo metu įgyto turto vertė, nurodyta paveldėjimo teisės liudijime, bet ir turto vertintojo nustatyta individuali rinkos vertė (ne vėliau kaip paveldėjimo teisės liudijimo išdavimo datai).

NT sandorius svarbu pagrįsti dokumentais

Nekilnojamojo turto įsigijimo ar pasistatymo kainą svarbu pagrįsti konkrečiais dokumentais. Ginčų praktika parodė, kad, nesant įrodymų, turto įsigijimo kaina negali būti nustatoma remiantis ekonominio modeliavimo ar kitais netiesioginiais metodais.

Pardaviau nekilnojamąjį turtą, kuriame deklaracijos laukelyje turiu nurodyti su turto pardavimu ir įsigijimu susijusius privalomus mokėjimus (pvz., notarines išlaidas)? Privalomų mokėjimų išlaidos deklaruojamos atskirai. Su turto pardavimu susijusius privalomus mokėjimus (pvz. notarines išlaidas) turite įrašyti deklaracijos GPM311 D dalies laukelyje Su perleidimu susijusių privalomų mokėjimų suma, o su įsigijimu patirtas išlaidas turite įrašyti bendroje sumoje su parduoto turto įsigijimo kaina laukelyje Išlaidų suma.

Kiti mokesčiai, susiję su nekilnojamuoju turtu

Paveldėjimo mokestis

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM. Įprastu atveju paveldėjus turtą, kurio apmokestinamoji vertė neviršija 150.000 Eur, reikės sumokėti 5 % nuo apmokestinamosios vertės. Svarbu žinoti, kad apmokestinamoji vertė mažinama yra turto vertė, sumažinta 30 %. Pvz.: Jūs paveldėjote butą, kurio vertė yra 100.000 Eur, tai reiškia apmokestinamoji vertė bus 70.000 Eur (-30%).

Nekilnojamo turto nuoma

Nekilnojamo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą. Vienas iš būdų išvengti GPM - įsigyti verslo liudijimą. Verslo liudijimas - tai pažyma, patvirtinanti, kad asmuo yra sumokėjęs tam tikro dydžio mokestį ir gali verstis tam tikrą veiklą - mūsų atveju NT nuomos veikla. Verslo liudijimo kainos skiriasi priklausomai nuo savivaldybės, kurioje vykdoma veikla ir yra perskaičiuojamos kiekvienais metais.

Pavyzdžiui: Butas nuomojamas Vilniuje už 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui. Jai Jūs nuomojate du butus Vilniuje, už kiekvieną gaunate po 250 Eur per mėnesį, bendrai 500 Eur per mėnesį arba 6.000 Eur per metus, atitinkamai GPM per metus sudarytų 15 % nuo 6.000 Eur arba 900 Eur. Gyventojų pajamų mokestis deklaruojamas ir mokamas kartą per metus. Deklaruoti ir sumokėti reikia iki gegužės 1 d. Pvz.: Jūs nuomojate patalpas įmonei už 500 Eur per mėnesį, atitinkamai GPM sudarys 75 Eur per mėnesį.

Kada atsiranda PVM prievolė

Pardavus gyventojų pastatytus objektus, gali atsirasti ne tik GPM, bet ir PVM prievolės.

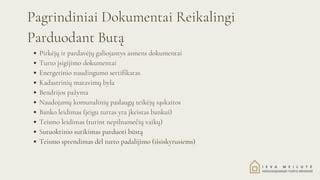

Dokumentai, reikalingi parduodant būstą

Siekiant sklandaus ir sėkmingo būsto pardavimo proceso, kiek įmanoma daugiau su dokumentais susijusių darbų turėtų būti nuveikti dar būsto pardavimo pradžioje.

Išankstinė dokumentų peržiūraĮvertinti ar visi būtini dokumentai yra tvarkingi rekomenduojama vos pasklebus apie būsto pardavimą. Nors dalį reikalingų pažymų paruošti galima tik artėjant sandoriui notarų biure, tam tikri dokumentai gali būti sutvarkyti ir iš anksto. Kiekvienam sandoriui įgyvendinti reikalingi būsto nuosavybės dokumentai. Tai objekto pirkimo-pardavimo sutartis, paveldėjimo teisės liudijimas, privatizavimo, dovanojimo ar kita sutartis, pagrindžianti būsto įgyjimo būdą.

Dokumentai reikalingi parduodant būstą

Taip pat pardavimo metu bus reikalinga nekilnojamojo turto registro pažyma. Ją Registrų centre galima užsisakyti artėjant sandoriui, tačiau svarbu įsitikinti, jog joje nebūtų pardavimą apribojančių žymų. Kitaip tariant, būstas negali būti įkeistas ar apribotas skolomis. Jei vistik Registrų centro pažymoje pažymėti tam tikri kliuviniai, jų sprendimo būdus reikėtų numatyti iš karto.

Būsto pardavimui būtina ir inventorizacijos byla. Tai schema, kuria patvirtinamas baigtinis būsto - buto, namo, patalpų - planas. Kadastrinių matavimų byla įgijama baigus būsto statybos darbus. Jei vėliau atliekamas kapitalinis būsto remontas, kurio metu pakeičiamas būsto išplanavimas, inventorizacija turi būti atliekama iš naujo. Byla, kuri pateikiama pirkėjams notarinio sandorio metu, turi atvaizduoti esamą nekilnojamojo turto objekto išplanavimą.

Pradėjus būsto pardavimo procesą svarbu atkreipti dėmesį ir į asmens tapatybės dokumentų galiojimo laiką. Galiojantys, pardavėjų tapatybę įrodantys dokumentai - pasas arba tapatybės kortelė - yra privalomi kiekvieno notarinio sandorio metu.

Dokumentai sandoriui notarų biure

Sulaukus galutinio pasiūlymo ir pasirašius preliminariąją būsto pirkimo-pardavimo sutartį, pradedamas dokumentų notariniam sandoriui rengimas. Paruošus aukščiau minėtuosius, reikalinga surinkti pažymas, liudijančias, jog su būstu nesiejamos komunalinių ir namo priežiūros paslaugų skolos. Reikalinga atsiskaitymo už komunalines paslaugas bei bendrijos pažyma, jei namą, kuriame parduodamas būstas, administruoja būtent ji. Kiekvieno būsto pardavimo atveju, notariniam sandoriui reikalingas pastato energinio naudingumo sertifikatas. Pastarąjį galima užsisakyti notarų biure arba tiesiogiai iš įgaliotų sertifikavimo specialistų. Taip pat notariniam sandoriui reikalingas nekilnojamojo turto registro išrašas bei pažyma, liudijanti apie pardavimą. Šiuos dokumentus, kaip ir energinio naudingumo sertifikatą, galima užsisakyti notarų biure.

Nepaisant įprastų procedūrų, kiekvieno pardavimo atveju, galutinis reikalingų dokumentų sąrašas yra unikalus. Jei parduodamas būstas įgytas santuokoje, tuomet sandorio metu bus reikalingas ir sutuoktinio dalyvavimas, arba jo pasirašytas įgaliojimas. Jei parduodamame objekte yra registruoti nepilnamečiai, tuomet pardavimui reikės ir teismo leidimo. Esant bendrasavininkų - bus reikalingas jų raštiškas sutikimas parduoti. Dar sudėtingesnis yra areštuoto būsto pardavimas. Tokie atvejai įprastai sprendžiami individualiai. Kiekvieno pardavimo metu, dėl tikslaus dokumentų sąrašo patartina konsultuotis su nekilnojamojo turto brokeriu arba notaru.

tags: #turto #deklaracija #nusipirkus #busta