Trumpalaikis turtas yra esminė bet kurios įmonės veiklos dalis. Tinkamas jo valdymas užtikrina įmonės likvidumą, pelningumą ir konkurencingumą. Aptarsime ilgalaikio ir trumpalaikio turto sąvokas, jų klasifikaciją ir svarbiausius aspektus, susijusius su apskaita ir valdymu įmonėje. Tinkamas turto valdymas yra būtinas efektyviai įmonės veiklai ir finansinei stabilumo užtikrinimui.

Trumpalaikis turtas - tai turtas, kuris sunaudojamas arba parduodamas per vienerius metus arba per įmonės veiklos ciklą. Efektyvus trumpalaikio turto valdymas užtikrina, kad įmonė turės pakankamai lėšų vykdyti savo įsipareigojimus ir finansuoti kasdienes operacijas. Trumpalaikis turtas tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti.

Trumpalaikis turtas dažniausiai išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, o taip pat - atsargomis, mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės. Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina. Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie pavyzdžiui naudojami ne pačios įmonės veiklai vystyti, o perpardavinėjimui.

Trumpalaikio Turto Esmė, Reikšmė Ir Rūšys

Trumpalaikis turtas - tai turtas, kuris įprastai realizuojamas (paverčiamas pinigais) arba sunaudojamas per vienerius metus arba per įmonės veiklos ciklą, atsižvelgiant į tai, kuris laikotarpis yra ilgesnis.

Pagrindinės Trumpalaikio Turto Rūšys

- Pinigai ir jų ekvivalentai (banko sąskaitos, kasos likučiai, trumpalaikiai investiciniai depozitai).

- Trumpalaikės investicijos (vertybiniai popieriai, obligacijos).

- Debitorinis įsiskolinimas (skolos už parduotas prekes ar paslaugas).

- Atsargos (žaliavos, medžiagos, nebaigta gamyba, pagaminta produkcija, prekės).

- Išankstiniai apmokėjimai (sumokėti už būsimas paslaugas ar prekes).

Kiekviena iš šių rūšių turi savo specifiką, į kurią būtina atsižvelgti valdant trumpalaikį turtą.

Trumpalaikio Turto Klasifikacija

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais

- Trumpalaikis nefinansinis turtas

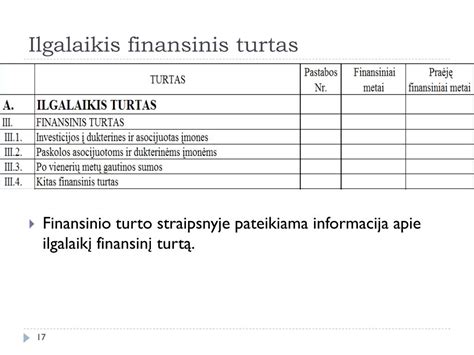

Trumpalaikis Finansinis Turtas

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius. Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius.

Trumpalaikis Nefinansinis Turtas

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šią turto grupę gautinos sumos, atsargos, sumokėti avansai. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse.

Trumpalaikio Turto Apskaita Ir Analizė

Trumpalaikio turto sudėties apskaita ir analizė yra svarbi norint įvertinti įmonės finansinę būklę ir valdymo efektyvumą. Tokia analizė leidžia nustatyti:

- Kokią dalį bendrame turte sudaro trumpalaikis turtas.

- Ar įmonė turi pakankamai trumpalaikio turto įsipareigojimams padengti.

- Kaip efektyviai įmonė valdo savo atsargas ir debitorinius įsiskolinimus.

Ši informacija padeda priimti pagrįstus sprendimus dėl trumpalaikio turto valdymo ir optimizavimo.

Trumpalaikio Turto Rodikliai

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kodėl? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Trumpalaikio Turto Apskaita

Trumpalaikiam turtui įmonės buhalterinėje apskaitoje nusidėvėjimas nėra skaičiuojamas. Trumpalaikio turto nusidėvėjimas tiesiogiai nurašomas prie sąnaudų. Metinėje finansinėje įmonės ataskaitoje trumpalaikis turtas skirstomas į šias grupes:

- Atsargos: nebaigta gamyba bei pagaminta produkcija, žaliavos, perpardavimui įsigytos prekės, perpardavimui skirtas ilgalaikis turtas, išankstiniai apmokėjimai.

- Nebaigtos vykdyti sutartys.

- Per 1 metus gautinos pinigų sumos: pirkėjų įsiskolinimai, dar neįmokėtas pareikalautas kapitalas, kiti įsiskolinimai.

- Investicijos bei terminuoti indėliai: nuosavybės teise priklausančios akcijos, terminuoti indėliai bei kitos investicijos.

- Grynieji pinigai sąskaitoje bei kasoje.

Trumpalaikis turtas įmonės balanse paprastai klasifikuojamas taip: trumpalaikio turto elementai, turintys didžiausią tikimybę pavirsti grynaisiais pinigais yra klasifikuojami balanso viršuje.

Trumpalaikio turto sąskaitos rodomos šia tvarka:

- Grynieji pinigai

- Pinigų ekvivalentai

- Trumpalaikės investicijos

- Gautinos sumos

- Žaliavų, perdirbamų produktų bei pagamintų produktų atsargos

- Iš anksto apmokėtos ir dar nepasibaigusios įmokos (pvz. draudimo įmokos)

Mažavertis Turtas: Apskaitos Ypatumai

Dažnai kyla klausimas, ką daryti kai įsigyjamas turtas, kurio vertė mažesnė už pasirinktą minimalią ilgalaikio turto vertę, tačiau naudojimo laikas ilgesnis nei vieni metai (pvz., kėdės, įrankiai ar pan.). Tai mažavertis turtas, todėl minimalios vertės nesiekiantys turto objektai, nepriklausomai nuo jų naudojimo trukmės ir svarbumo, turi būti priskiriami atsargoms (trumpalaikiam turtui). O pradėjus naudoti mažos vertės turtą, jis kaip ir visos atsargos, turi būti nurašytas į sąnaudas.

Pavyzdys. Nupirkti du galvučių ir raktų komplektai, vieno vertė 80 eurų. Bendra pirkinio vertė - 160 eurų. Ilgalaikio turto minimali vertė pasirinkta 150 eurų. Taigi, abu komplektus kartu galime priskirti ilgalaikio turto grupei ir į apskaitą įtraukti kaip vieną vienetą.

Taigi galima pasirinkti keletą variantų:

- Mažaverčių daiktų apskaita simboline verte. Naudojant šį būdą, turtas išlieka apskaitos registruose.

- Kiekinė mažaverčio turto apskaita. Tai mažaverčių daiktų apskaita registruose natūrine išraiška.

- Vertinei mažaverčio inventoriaus apskaitai galima naudoti ir nebalansines sąskaitas. Nebalansinės sąskaitos neturį ryšio su įprastomis buhalterinėmis sąskaitomis.

Trumpalaikio Turto Panaudojimo Efektyvumo Apskaita

Trumpalaikio turto panaudojimo efektyvumas tiesiogiai veikia įmonės pelningumą. Efektyvus valdymas leidžia sumažinti sąnaudas, padidinti apyvartumą ir generuoti didesnį pelną. Svarbu stebėti šiuos rodiklius:

- Atsargų apyvartumo koeficientas.

- Debitorinio įsiskolinimo apyvartumo koeficientas.

- Trumpalaikio turto apyvartumo koeficientas.

Šie rodikliai parodo, kaip greitai įmonė paverčia savo trumpalaikį turtą pinigais.

Medžiagų Įsigijimo Ir Saugojimo Apskaita

Medžiagų įsigijimo ir saugojimo apskaita yra svarbi atsargų valdymo dalis. Tinkama apskaita leidžia kontroliuoti medžiagų sąnaudas, užtikrinti jų prieinamumą ir išvengti trūkumo ar perteklinio kaupimo.

Pagrindiniai aspektai:

- Medžiagų įsigijimo kainų apskaita.

- Medžiagų kiekio apskaita.

Tai padeda kontroliuoti sąnaudas, optimizuoti gamybos procesus ir nustatyti galimus nuostolius ar trūkumus.

Svarbu:

- Tiksliai registruoti sunaudojamų medžiagų kiekį.

- Nustatyti medžiagų sunaudojimo normas.

- Analizuoti nukrypimus nuo normų ir nustatyti priežastis.

Atsargų Apibrėžimas Ir Įvertinimas

Atsargos - trumpalaikis turtas, sunaudojamas per vienerius metus arba per vieną veiklos ciklą.

Pavyzdžiui, trumpai apibendrintos atsargų grupės pagal pavyzdinį sąskaitų planą:

- 20 Atsargos

- 201 Žaliavos, medžiagos ir komplektavimo detalės

- 202 Nebaigta produkcija ir vykdomi darbai

- 203 Produkcija

- 204 Pirktos prekės, skirtos perparduoti

- 205 Biologinis turtas

- 206 Ilgalaikis materialusis turtas, skirtas parduoti

- 207 Nematerialusis turtas, skirtas parduoti

Pirktos žaliavos ir medžiagos apskaitoje registruojamos įsigijimo savikaina, pridedant su įsigijimu tiesiogiai susijusias išlaidas, atėmus pirkimo metu suteiktas nuolaidas. Produkcija ir biologinis turtas vertinamas pasigaminimo savikainą, t. y. visas išlaidas (sąnaudas), susidariusias gaminant ir parduodant produkciją arba tikrąją vertę, atėmus pardavimo išlaidas, t. y. vertę, kurią nustato pardavėjas ir pirkėjas sandorio dieną įvertindami įprastines rinkos sąlygas.

Sudarant finansines ataskaitas įsigijimo (pasigaminimo) savikaina arba grynąja galimo realizavimo verte, atsižvelgiama į tai, kuri iš jų yra mažesnė. Į savikainą negali būti įskaičiuotas pridėtinės vertės mokestis, išskyrus tuos atvejus, kai pridėtinės vertės mokestis yra negrąžintinas.

Atsargos, kurios įsigytos užsienio valiuta, apskaitoje registruojamos finansinių ataskaitų valiuta. Įmonė, įsigijusi atsargas užsienio valiuta, šių atsargų savikainą apskaičiuoja pagal pirkimo dieną galiojantį apskaitoje taikomą euro ir užsienio valiutos santykį, nustatytą vadovaujantis Lietuvos Respublikos buhalterinės apskaitos įstatymu, neatsižvelgiant į atsiskaitymo datą.

Atsargų Įkainojimo Būdai

Kad būtų galima apskaičiuoti sunaudotų, parduotų atsargų savikainą, atsargos apskaitoje yra įkainojamos pagrindiniais įkainojimo būdais: FIFO, LIFO, vidutinės kainos, konkrečių kainų.

- Konkrečių kainų metodas tinka labai mažoms įmonėms arba įmonėms, kurios labai smulkmeniškai tvarko apskaitą, nes kiekvienas parduotas (sunaudotas) atsargų vienetas yra įkainojamas jo pirkimo pasigaminimo savikaina.

- Svertinio vidurkio metodas yra taikomas, kai atsargos yra sumaišytos ir negalima nustatyti, kurios atsargos pirktos, pagamintos pirmiausia.

- FIFO būdas - anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal anksčiausiai įsigytų atsargų kainą.

- LIFO būdas - anksčiausiai parduotų (sunaudotų) atsargų savikaina apskaičiuojama pagal vėliausiai įsigytų atsargų kainą. Šį būdą galima taikyti tik tada, kai tiksliai žinoma, kad vėliausiai įsigytos atsargos sunaudojamos (parduodamos) pirmiausia.

Atsargų įkainojimo metodų palyginimas:

| Metodas | Aprašymas | Privalumai | Trūkumai |

|---|---|---|---|

| FIFO | Anksčiausiai įsigytos atsargos laikomos anksčiausiai parduotomis. | Lengva suprasti ir pritaikyti. | Gali neatitikti realaus atsargų judėjimo. |

| LIFO | Vėliausiai įsigytos atsargos laikomos anksčiausiai parduotomis. | Geriau atspindi dabartines kainas. | Sudėtingesnis apskaitoje, gali būti nepriimtinas pagal kai kuriuos standartus. |

| Vidutinė kaina | Apskaičiuojama vidutinė atsargų kaina. | Išlygina kainų svyravimus. | Neatspindi realių kainų pokyčių. |

| Konkrečių kainų | Kiekviena atsarga įkainojama pagal jos individualią kainą. | Tiksliausias metodas. | Sudėtingas ir brangus, tinka tik specifinėms atsargoms. |

Atsargų Sunaudojimo Apskaitos Būdai

Registruojant apskaitoje atsargų sunaudojimą, galima pasirinkti vieną iš būdų: nuolat ir periodiškai.

- Nuolat apskaitomų atsargų būdo esmė - apskaitoje registruojamos visos pardavimo pirkimo ir pasigaminimo operacijos. Šis būdas dažniausiai taikomas nedideliems kiekiams atsargų, brangioms atsargoms.

- Periodiškai apskaitomų atsargų būdas - buhalterinėse sąskaitose registruojamos tik atsargų pirkimo operacijos. Norint nustatyti atsargų likutį, reikia atlikti inventorizaciją.

Finansinis Turtas

Finansinis turtas - tai turtas, kurio vertė priklauso nuo sutartinių reikalavimų. Įsigytos VšĮ dalininko teisės laikomos UAB finansiniu turtu.

Finansinio Turto Pavyzdžiai

- Akcijos

- Obligacijos

- Paskolos

- Indėliai

Trumpalaikis Turtas Viešajame Sektoriuje

Viešajame sektoriuje tinkamas trumpalaikio turto valdymas ir apskaita yra itin svarbūs efektyviam finansinių išteklių panaudojimui ir skaidrumui užtikrinti. Viešajame sektoriuje tinkamas trumpalaikio turto valdymas ir apskaita yra itin svarbūs efektyviam finansinių išteklių panaudojimui ir skaidrumui užtikrinti.

Pagrindiniai Trumpalaikio Turto Komponentai

Yra išskiriamos keturios pagrindinės trumpalaikio turto kategorijos:

- Pinigai ir jų ekvivalentai

- Gautinos sumos

- Atsargos

- Trumpalaikės investicijos

Pinigai ir jų Ekvivalentai

Šis trumpalaikis turtas apima visus kompanijoje esančius grynuosius pinigus ir jų ekvivalentus, pavyzdžiui: grynieji pinigai, trumpalaikiai indėliai banke, trumpalaikės investicijos (obligacijos, pinigų rinkos fondai ir kiti vertybiniai popieriai, kurių galiojimo terminas yra mažesnis nei vieneri metai). Trumpalaikės investicijos yra nukreiptos į mažai rizikingas ir labai likvidžias finansines priemones. Šias investicijas galima greitai paversti grynaisiais pinigais.

Pinigai ir jų ekvivalentai yra naudojami atsiskaityti su klientais, grąžinti skolas, sumokėti palūkanas ir mokesčius, įsigyti žaliavas, atnaujinti įrangą, vykdyti kompanijos plėtrą ir t.t.

Svarbu atkreipti dėmesį, ar pinigai ir pinigų ekvivalentai stipriai viršija įsipareigojimus. Dideli pinigų rezervai yra ženklas, kad kompanija veikia sėkmingai.

Gautinos Sumos

Prekybos ir kitos gautinos sumos yra neapmokėtos sąskaitos, kurias kompanija pateikė savo klientams už parduotas prekes ir paslaugas ir už kurias klientas turi atsiskaityti per metus. Gautinos sumos - tai pinigai, kuriuos kompanija tikisi gauti iš savo klientų, tačiau visuomet yra tikimybė, kad ne visi klientai pilnai atsiskaitys. Gautinos sumos, kurių kompanija nebesitiki atgauti vadinamos „abejotinomis gautinomis sumomis“.

Svarbu atkreipti dėmesį į kompanijos gautinų sumų ir pardavimų ryšį. Jeigu gautinos sumos didėja daug greičiau nei pardavimai, tai reiškia, kad kompanijai nesiseka surinkti pinigų iš savo skolininkų. Vadinasi kompanija savo produkciją pardavinėja nepatikimiems klientams arba savo dukterinėms įmonėms tik todėl, kad padidintų pardavimus ir „popierinį pelną“.

Atsargų Apskaita Viešajame Sektoriuje

Neseniai naujai patvirtintos ir Inventorizacijos taisyklės, kurios nustato inventorizacijos objektą, periodiškumą, atlikimą ir įforminimą, taikomą viešojo sektoriaus subjektams. Seminaro metu aptarsime kas pakeista Viešojo sektoriaus subjektų finansinių ataskaitų konsolidavimo tvarkos apraše bei metodikoje ir valstybės biudžeto vykdymo ataskaitų sudarymo taisyklių nuostatose bei ataskaitų formose, taip pat nagrinėsime atsargų apskaitos tvarkymo FABIS metodines nuostatas.

Pagrindiniai Reikalavimai Atsargų Apskaitai Tvarkyti:

- Atsargų pirminis pripažinimas

- Atsargų grupavimas

- Apskaitos registrų duomenys

- Atsargų savikaina, sunaudojimas gamyboje

- Atsargų registravimas

- Atsargų nuvertėjimas

- Atsargų inventorizacija

- Atsargų nurašymas

- Nebalansinė atsargų apskaita

- Atsargų parodymas FAR ir VSAKIS

Atsargos - tai materialinės vertybės, kurios naudojamos biudžetinės įstaigos veikloje ir kurios per vieną ataskaitinį laikotarpį visiškai suvartojamos arba perdirbamos. Atsargos gali būti įvairios, pvz., medžiagos, kuras, atsarginės dalys, prekės ir pan.

Atsargų apskaitos principai:

- Įsigijimas: Atsargų įsigijimas turi būti dokumentuotas pirkimo dokumentais (sąskaitomis faktūromis, priėmimo-perdavimo aktais ir kt.).

- Apskaita: Atsargos registruojamos sąskaitų plane numatytose sąskaitose pagal jų rūšis.

- Suvartojimas: Atsargų suvartojimas turi būti pagrįstas atitinkamais dokumentais (pvz., medžiagų nurašymo aktai).

- Inventorizacija: Atsargų likučiai periodiškai inventorizuojami siekiant patikrinti, ar jų kiekiai sutampa su apskaitos duomenimis.

Atsargų apskaitos sąskaitų korespondencija:

- Atsargų pirkimas: D 201 Atsargos K 2711 Mokėtinos sumos tiekėjams

- Atsargų nurašymas (suvartojimas): D 620 Sąnaudos pagal paskirtį (pvz., veiklos sąnaudos) K 201 Atsargos

Piniginių Lėšų Apskaita Biudžetinėje Įstaigoje

Piniginių lėšų apskaita apima visų piniginių srautų registravimą ir kontrolę. Biudžetinėse įstaigose piniginės lėšos dažniausiai laikomos sąskaitose bankuose, tačiau taip pat gali būti naudojami ir kasos operacijų dokumentai.

Piniginių lėšų apskaitos principai:

- Priėmimas: Visos gautos lėšos turi būti tinkamai dokumentuotos (pvz., banko išrašai, kasos pajamų orderiai).

- Išleidimas: Visi piniginių lėšų išleidimai taip pat turi būti pagrįsti dokumentais (pvz., mokėjimo pavedimai, kasos išlaidų orderiai).

- Suderinimas: Banko sąskaitų likučiai turi būti periodiškai suderinami su apskaitos duomenimis (pvz., banko išrašų suderinimas su apskaitos sąskaitų likučiais).

- Kontrolė: Piniginių lėšų judėjimas turi būti nuolat kontroliuojamas siekiant užkirsti kelią neteisėtam lėšų naudojimui.

Piniginių lėšų apskaitos sąskaitų korespondencija:

- Piniginių lėšų gavimas į banko sąskaitą: D 2712 Banko sąskaitos K 500 Finansavimo šaltiniai

- Piniginių lėšų išleidimas (mokėjimai tiekėjams): D 620 Sąnaudos pagal paskirtį K 2712 Banko sąskaitos

- Kasos pajamų gavimas: D 2721 Kasa K 500 Finansavimo šaltiniai

- Kasos išlaidų operacijos: D 620 Sąnaudos pagal paskirtį K 2721 Kasa

Mokymai Ir Seminarai

Countline Finance organizuoja nuotolinius seminarus, skirtus viešajam sektoriui. Šių mokymų metu dalyviai sužinos:

- Apie pagrindinius reikalavimus atsargų apskaitai tvarkyti;

- Kaip perkelti duomenis apie trumpalaikį turtą, įsipareigojimus, grynąjį turtą, finansavimo sumas į FAR formas;

- Kaip taisyti praėjusių ataskaitinių laikotarpių klaidas;

- Kaip patikrinti, ar FAR formose pateikti duomenys yra korektiški.

Lektorė: Natalja Kobzevienė, praktikė, ekonomikos ir viešojo administravimo mokslų magistrė. Mokymų metu temos pristatomos remiantis ne teoriniais, o praktiniais pavyzdžiais, todėl sulaukia palankaus dalyvių įvertinimo. Natalja Kobzevienė yra 3 knygų autorė: „Pajamų apskaita pagal VSAFAS“, „Sąnaudų apskaita pagal VSAFAS“ ir „Darbo užmokesčio apskaita, taikant suminę darbo laiko apskaitą“.

Seminaro informacija:

- Data ir vieta: 2025-10-28, Nuotoliniai mokymai dalyvio namuose arba darbo vietoje; 2025-10-28, Vilnius, Countline mokymų auditorija

- Kaina: 110€

- Trukmė: 10:00-15:45

Programa:

- 9:30-10:00 Registracija

- 12:00-13:00 Pietų pertrauka

- 14:30-14:45 Pertrauka

Kiekvienas mokymų dalyvis gauna el. dalyvio pažymėjimą ir mokymų medžiagą. Taip pat turi galimybę užduoti klausimus lektoriui mokymų metu ar pateikiant juos iš anksto. Daugelis mokymų yra tiesiogiai transliuojami, todėl papildomai informavus, pasidalinsime mokymų vaizdo įrašu. Viso seminaro metu, dalyvius vaišinsime kava, užkandžiais ir pietumis.

Atkreipiame dėmesį, jog įsigaliojus naujam FAĮ, AVNT parengė rekomendacijas, kuriomis turėtų vadovautis įmonių vadovai renkantis naują ar įvertinti esamą apskaitą tvarkantį asmenį. Jose yra akcentuojama tai, jog asmuo, kuris tvarko įmonės finansus, turi nuolat kelti kvalifikaciją įvairiuose seminaruose, kursuose ar profesiniuose mokymuose, kurių baigimą ar išklausymą patvirtina pažymėjimas, diplomas, sertifikatas, ar kitas dokumentas. Apskaitą tvarkantis asmuo turėtų siekti įgyvendinti mokymosi visą gyvenimą principą.

Be to, apskaitą tvarkantys asmenys turėtų ne tik išlaikyti aukštą kompetencijos lygį apskaitos, finansų, ataskaitų rengimo bei mokesčių srityse, bet taip pat būti susipažinę su informacinėmis technologijomis, duomenų analize ir valdymu. Tai yra būtina norint užtikrinti, kad įmonės finansinė ir mokestinė apskaita būtų tvarkoma efektyviai, kokybiškai ir atitiktų visus teisės aktų reikalavimus.

Įmonės vadovams svarbu sukurti palankias sąlygas savo apskaitos specialistams nuolat tobulėti ir gilinti savo žinias.

tags: #trumpalaikio #turto #valdymo #politika