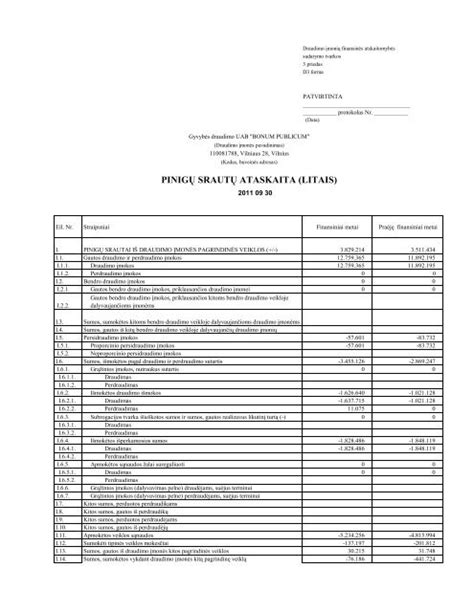

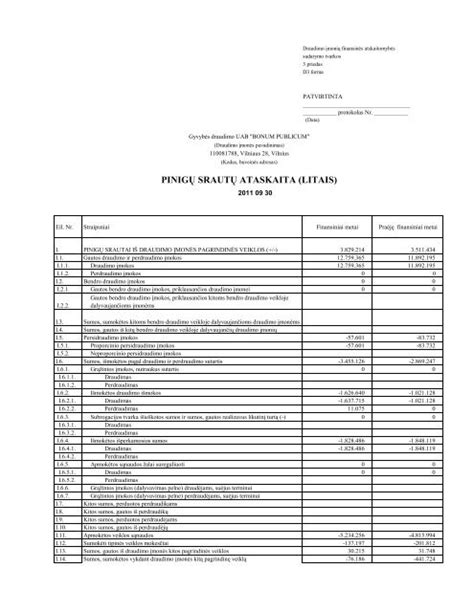

Pinigų srautų ataskaita padeda įvertinti įmonės grynojo turto pasikeitimus, finansinę struktūrą (taip pat ir jos likvidumą bei mokumą) ir pajėgumą daryti įtaką pinigų srautų dydžiui bei pasiskirstymui pagal laiką, siekiant prisitaikyti prie besikeičiančių aplinkybių ir galimybių.

Įmonės finansiniai reikalai bus gerai tvarkomi, jei joje bus vykusiai operuojama pinigais. Juk ne paslaptis, kad neretoje įmonėje pinigai įskaitomi į įmonės banko sąskaitą ir iš jos juda kas valandą, kas savaitę, kas mėnesį. Ir sudarant pinigų srauto ataskaitą joje bus parodomas pinigų gavimas ir pinigų panaudojimas per ataskaitinį laikotarpį.

Paprastai pinigų srautų ataskaitoje terminas „pinigai“ apima grynuosius ir negrynuosius pinigus bei jų ekvivalentus, kuriais disponuoja įmonė, nepriklausomai nuo jų saugojimo vietos. Piniginis turtas buhalteriniame balanse pavaizduojamas vienoje eilutėje. Jam skirta ketvirtoji balanso Turto dalies grupė Gryni pinigai sąskaitoje ir kasoje. Sąskaitos plane piniginiam turtui apskaityti skirtos sąskaitos grupės Nr. 27 Pinigai bankuose ir kasoje keturios sąskaitos: Nr. 270, Pinigų ekvivalentai, Nr. 271 sąskaita bankuose, Nr. 272 Kasa, Nr. Gryni pinigai sąskaitoje ir kasoje apima pinigų sumas įmonės kasoje bei įmonės sąskaita bankuose. Šis turto elementas ypač svarbus kiekvienai įmonei kadangi už jį - universaliausią turto rūšį - kiekviena įmonė perka ekonominius išteklius (atsargas, ilgalaikį turtą, darbą).

Praktika rodo, jog yra daug įmonių, kurios sugeba kirti pelną ir plėsti bei tobulinti verslą, bet negali atsiskaityti su kreditoriais arba vykdyti kitų įsipareigojimų dėl grynųjų pinigų stygiaus. Įmonės pinigų judėjimą, t. y. pinigų srautus galime pavaizduoti taip, kaip parodyta 2. pav.

Gavimai ir išmokėjimai yra tiesiogiai susiję su įmonės mokėjimo priemonių (pinigų, vekselių ir kt.) likučių pasikeitimu. Kasoje ir bankų sąskaitose esančių pinigų visa suma apibūdina mokėjimo lėšų likutį. Mokėjimo priemonių likučiai apima tiek kasos likučius, tiek ir trumpalaikius banko aktyvus.

- Gavimas - tai tokia operacija, kuri rodo mokėjimo priemonių padidėjimą.

- Išmokėjimai - tai operacijos, rodančios mokėjimo priemonių sumažėjimą.

Visi pinigų gavimai ir išmokėjimai atspindi vadinamuosiuose pinigų srautuose. Finansinės atskaitomybės forma, kurioje nurodoma, iš kur ir kiek buvo gauta pinigų ir kiek bei kam jų išleista, lyginant su uždirbtomis pajamomis ir patirtomis sąnaudomis, vadinamas pinigų srautų ataskaita. Ši ataskaita skirta piniginių lėšų pasikeitimo (jų padidėjimo ar sumažėjimo) per ataskaitinį laikotarpį priežastims atskleisti. Kitaip tariant, finansinės būklės pakitimų ataskaita.

Duomenys apie visą turtą, kuriuo disponuoja įmonė, ir šio turto savininkus pateikiami ataskaitoje, kuri vadinama balansu. Pelno (nuostolio) ataskaita - tai per ataskaitinį laikotarpį uždirbtoms pajamoms ir jas uždirbant patirtoms sąnaudoms fiksuoti skirta speciali finansinės atskaitomybės forma. ir kam šis turtas priklauso.

Įplaukos už parduotas prekes ar paslaugas (kartu su įmonėje gautu pardavimo pridėtinės vertės mokesčiu, o kai kur ir kartu su gautu akcizu) gamybos ir prekybos įmonėse bei paslaugas teikiančiose įmonėse sudaro didžiausią įmonės gavimų dalį. reikia iš visos gautų įplaukų sumos atimti pardavimų PVM, akcizus. O tokių įmonių išmokėjimuose rasime išmokas užpirktas prekes (kartu su pirkimo PVM, akcizu, jei toks perkamoms prekėms taikomas), atlyginimų ir algų išmokėjimus, išmokas už komunalines paslaugas, sumokėtas palūkanas, ilgalaikio turto pirkimą, paskolos grąžinimą, PVM sumą, sumokama į biudžetą (kurią sudaro skirtumas tarp pardavimų ir pirkimo PVM sumų), ir t. t. Šiuose išmokėjimuose taip pat atspindės ir įmonės savininko (savininkų) sau pasiliktieji pinigai (savininko pinigų išėmimas, dividendų išmokėjimas ir pan.).

Mokėjimo priemonės ir kiti reikalavimai (pvz., reikalavimai pirkėjams, t. y. pirkėjų įsiskolinimas) atskaičius įsipareigojimus tiekėjams t. y. prekybos skolas tiekėjams), yra vadinami piniginiu turtu. Vadinasi, prie mokėjimo lėšų likučio pridėjus įmonės reikalavimų likutį ir atėmus įsipareigojimų likutį apskaičiuojamas piniginio turto likutis.

Kiekviena įmonės tipinės veiklos operacija, kuri didina įmonės mokėjimo priemones, vadinamas įplaukomis. Kiekviena ūkinė operacija, kuri sumažina tas pinigines mokėjimo priemones, vadinama išlaidomis. Taigi išlaidos - tai pinigų ar kito turto išleidimas, neuždirbant pajamų.

Įplaukomis reikėtų pavadinti tą pinigų sumą, kurią įmonė gavo ar gaus (yra uždirbusi) pardavusi produkciją (prekes ar paslaugas), išnuomojusi turtą, gavusi dividendus už investicijas į kitų įmonių akcijas ir pan. Įplaukos negali būti laikomos įplaukomis, kol prekės ar kitos vertybės neperduodamos pirkėjui arba kol neišrašomas tų prekių pardavimo - pirkimo faktą įteisinantis dokumentas. Įplaukomis nelaikytinas piniginis turtas, gautas pasinaudojant išoriniais finansavimo šaltiniais. Pavyzdžiui, pasiskolinant, išleidžiant akcijų emisiją ir t. t. Vadinasi, gavimas yra operacija, rodanti mokėjimo priemonių padidėjimą tiek iš pačios įmonės veiklos, tiek ir gaunant jas iš išorės finansavimo šaltinių.

Tarp gavimų ir įplaukų galimi tokie ryšiai: gavimai, kuri nėra įplaukos, pavyzdžiui, piniginis (grynais) kredito paėmimas ir gavimai, lygūs įplaukoms, pavyzdžiui, prekių pardavimas grynais pinigais. Uždirbtos įplaukos, kurios dar nėra pinigų gavimas. Pavyzdžiui, prekių pardavimas (tiksliau jų išsiuntimas), kurių apmokėjimo terminas sueina vėlesniais laikotarpiais (padidėja tik reikalavimai). Šiuo atveju įplaukos pripažįstamos jų uždirbimo momentu - išsiuntus prekę, atlikus darbus ar suteikus paslaugas.

Analogiški ryšiai yra tarp išmokėjimų ir išlaidų: išmokėjimai, kurie nėra išlaidos, pavyzdžiui, paskolos grąžinimas, dividendų išmokėjimas. Principinė gamybinės įmonės pinigų srautų schema parodyta 3 paveiksle.

Įmonės ištekliai yra turtas (resursai), kurie ateityje gali būti panaudoti. sudaro galimybę įvertinti kasdieninę įmonės veiklą, palyginti, metų pajamas su parduotų prekių savikainą bei kitomis išlaidomis. Šioje ataskaitoje, t. p. veiklos ar paskolos) ar yra pakankamai likvidaus turto, kad būtų galima įvykdyti trumpalaikius įsipareigojimus. Pagrindinis įmonės lėšų šaltinis yra jos veikla. bes. Nepaskirstytas pelnas yra verslo įmonės nuosavybė, kuri gali būti panaudota veiklai plėtoti (dividendams išmokėti, būsimiems nuostoliams padengti ir t. t.).

Finansinio turto grupėje atspindimas turtas, turi teikti įmonei ekonominės naudos arba suteikti atitinkamų teisių bei privilegijų ilgesnį nei vienerių metų laikotarpį, nes tai - ilgalaikis turtas. investicijoms priskiriamos kitų įmonių išleistos privilegijuotosios ir paprastosios akcijos bei obligacijos, kiti vertybiniai popieriai, kuriuos įsigijo įmonė. Juk akcijas ar obligacijas išleidusi įmonė jas perleido, už tai gaudama pinigus ar kitą materialųjį turtą. Įsigytos obligacijos ar akcijos apskaitoje bei atskaitomybėje rodomos faktine jų įsigijimo savikaina, neatsižvelgiant į jų nominalią vertę. Finansinė veikla rodo įmonės naudojimąsi išoriniais finansavimo šaltiniais. veiklos gali būti gaunamos ir vadinamosios nerealizacinės įplaukos.

Įvertinant įmonių investicijas, tiksliau apskaičiuojant jų naudą įmonei, jų atsipirkimo laikotarpį yra susiduriama taip pat su pinigų srautu. Toji nauda turi būti tokio pobūdžio, kad įgalintu ne tik padengti, bet ir viršyti padarytas investicijas. Buvo minėta, kad nusidėvėjimo (amortizacijos) išlaidos yra apskaitinio (kalkuliacinio) pobūdžio, nesusijusios su pinigų išleidimu. Todėl jos yra sudedamos su grynuoju pelnu ir jų suma laikoma atitinkamo investicinio projekto teigiamų pinigų srautu. Atskirai yra atspindimi pinigų srautai iš investicinės veiklos. Taip daryti yra svarbu todėl, kad jie dažniausiai atspindi dideles ataskaitinių laikotarpių išmokėtas pinigų sumas, susijusias su išteklių, kurie ateityje ilgą laiką uždirbs įplaukas, įsigijimu.

Kontroliuodama sąskaitos banke likutį, įmonė visada sugebės apmokėti pateiktas sąskaitas, taigi bus moki. Kaip greitai turtas gali būti paverstas pinigais, priklauso ne tik galimybė grąžinti kreditus, bet ir galimybė investuoti turtą atnaujinant ar plėtojant įmonės veiklą. Galimybės paversti turtą pinigais laipsnis vadinamas turto likvidumu.

Balanse turtas pateikiamas likvidumo didėjimo tvarka: iš pradžių surašomas mažiau likvidus, paskui labiau likvidus. Pirmiausia pateikiamas nematerialusis turtas, kurio apskritai neįmanoma parduoti. Tad kyla klausimas: jei įmonė dirba pelningai, argi ji nesugebės tenkinti visų minėtų keturių sąlygų? Čia ir iškyla įmonės mokumo klausimas. Įmonės mokumas parodo jos finansinę būklę. Tuo tarpu pelningumas rodo įmonės veiklos efektyvumą.

Kaupimo principas yra vienas svarbiausių konceptualių laisvosios rinkos apskaitos nuostatų. Reikia prisiminti tai, kad kaupimo principu vykdomoje finansinėje apskaitoje užfiksuoti duomenys, ir atspindėti vadovaujantis tuo pačiu principu parengtoje Pelno (nuostolio) ataskaitoje, neįgalina įvertinti, kaip ir dėl kokių priežasčių per ataskaitinį laikotarpį pasikeitė pinigų, kuriais disponuoja įmonė, suma. Vadinasi, pelnas yra apskaitinio pobūdžio rodiklis, nes vedant apskaitą vadinamuoju kaupimo principu siekiama palyginti uždirbtas įplaukas su patirtomis sąnaudomis. Apskaita vedama pinigų pagrindu (taikant piniginį principą) parodo ir pinigų srautą.

Individualios (personalinės įmonės ir ūkinės bendrijos) gali pasirinkti bendrųjų įplaukų pripažinimo būdą: pajamų uždirbimo momentą arba faktišką įplaukų gavimo momentą. Piniginio įkainojimo principas reiškia, kad visas įmonės turtas, t. p. jos veiklos rezultatai apskaitoje ir bendrojoje finansinėje atskaitomybėje turi būti atspindėti ir įkainoti pinigais. Tačiau šio principo, kaip ir bet kurio kito principo, negalima suabsoliutinti.

Reikia turėti galvoje tai, kad dažnai prekės įsigyjamos ir parduodamos kreditan. Tokio ilgalaikio turto kaip įrengimai įsigijimas smarkiai pakeičia (paveikia) pinigų srautus, tuo tarpu pelną (nuostolį) paveikia netiesiogiai - per nusidėvėjimo (amortizacijos) išlaidas. Amortizacija (lot. amortisatio - padengimas) reiškia ilgalaikio nematerialiojo turto įsigijimo savikainos paskirstymą per jo naudojimo laiką.

Juk tarkime, Pelno (nuostolio) ataskaita neparodo, ar įmonė uždirbo pakankamai grynųjų pinigų, kad galėtų grąžinti savo skolas arba į kokį naują turtą (materialųjį ar nematerialųjį) įmonė investavo savo lėšas.

Kodėl pinigų srautų ataskaita yra svarbi? Atsakymas paprastas - jokio kompanija negali egzistuoti be pinigų, kadangi pinigai yra tarsi kraujas užtikrinantis kompanijos gyvybingumą. Kad įmonė sėkmingai veiktų reikia darbuotojų, patalpų, įrangos, elektros, atsargų ir t.t., Už visa tai kompanija negali sumokėti pelnu, nes tai tik „buhalteriški“ pinigai. Grynųjų pinigų stygius kompanijoje yra tas pats, kaip žmogui kraujo trūkumas. Netekęs daug kraujo, žmogus neišgyvens, nors jo širdis, kepenys, smegenys ir plaučiai yra sveiki. Lygiai tas pats yra ir su kompanija.

Pinigų srautų ataskaita - tai įmonės finansinės atskaitomybės dalis, rodanti įmonės piniginių lėšų judėjimą. Kalbant paprasčiau, pinigų srautų ataskaita parodo iš kur ir kiek kompanija gavo grynųjų pinigų ir kaip kompanija išleido grynuosius pinigus tam tikru laikotarpiu. Pinigų srautų ataskaita parodo kompanijos likvidumą - ar kompanija tūri pakankamai pinigų padengti savo įsipareigojimams.

Pinigų srautų atskaita iš esmės nėra būtina, visus šiuos duomenis galima rasti palyginus dviejų periodų pelno nuostolio ataskaitas ir balansą. Tačiau yra esminis skirtumas - pinigų srautų ataskaita kalba apie grynus pinigus, tuo tarpu pelno nuostolio atskaitoje „popierinis“ pelnas ir „grynieji“ pinigai suplakami į vieną. T.y. pelnu laikoma net ir už parduotas prekes neapmokėtos sąskaitos, tuo tarpu pinigų srautų ataskaita neparodo „buhalterinio“ pelno.

Jeigu kompanija sekasi parduoti savo produkciją klientams, bet klientai neatsiskaito su kompanija, tuomet kompanijos pelno (nuostolio) ir pinigų srautų ataskaitoje pateikiami duomenys nesutaps. Kadangi kompanijos pardavimai bus dideli, todėl pelno (nuostolio) ataskaitoje bus parodytas didelis pelnas. Tačiau, jeigu už parduotas prekes kompanija negaus pinigų (būtent tai ir atsispindi pinigų srautų ataskaita), taps akivaizdu, kad kompanija išgyvena ne pačius geriausius laikus. Detali pinigų srautų analizė investuotoju leidžia suprasti kaip iš tiesų sekasi kompanijai.

Pagrindinis pinigų srautų ataskaitos privalumas tas, kad kompanijoms yra labai sudėtinga manipuliuoti šiais skaičiais. Pinigų srautas iš pagrindinės veiklos investuotojus turėtų dominti labiausiai. Ši pinigų srautų ataskaitos analizė parodo kaip kompanijai sekasi pagrindinis verslas pvz. kiek „Coca cola“ grynųjų gauna pardavinėdama vaisvandenius. Šioje dalyje neskaičiuojama, kiek į kompaniją atkeliavo grynųjų pardavus seną gamyklinę įrangą ar išplatinus obligacijų emisiją, nes tai yra vienkartinės piniginės injekcijos. Investuotojas turi ieškoti kompanijų, iš pagrindinės veiklos generuojančių teigiamą pinigų srautą. Ypač geras ženklas, jeigu kompanijos pinigų srautas iš pagrindinės veiklos nuolat auga. Tokios kompanijos yra labai perspektyvios.

Investuotojai turi atsargiai žiūrėti į tokias kompanijas, kuriose nuolat didėja atotrūkis tarp pelno nuostolio ataskaitoje nurodyto pelno ir pinigų srautų ataskaitoje nurodytų grynųjų pinigų.

Pagrindiniai Pinigų Srautų Ataskaitos Elementai

Grynasis pelnas pinigų srautų ataskaitoje rašomas toks pats kaip pelno (nuostolio) ataskaitoje. Kaip jau minėjome anksčiau nuvertėjimas ir amortizacija pelno nuostolio ataskaitoje priskiriamos sąnaudoms, kadangi kompanijos nusipirkta įranga po truputį nuvertėja. Tačiau nepamirškite, kad kompanija jau seniai sumokėjo už tą įrangą, taigi realiai dėl įrangos nuvertėjimo kompanija papildomai neišleidžia pinigų (išlaidos buvo patirtos tuomet kai buvo perkama įranga).

Apyvartinis kapitalas apskaičiuojamas iš trumpalaikio turto atimant trumpalaikius įsipareigojimus (kaipo pamenate iš senesnių paskaitų, šiuos rodiklius galite rasti balanso ataskaitoje). Bet koks apyvartinių lėšų pokytis yra tiesiogiai susijęs su grynaisiais pinigais. Dėl AB „Apranga“ banko sąskaitoje 2011 m. pradžioje bus mažiau nei 2010 m., kadangi būtent tiek išaugo klientų skolos.

Akivaizdu, kad gamykla negali veikti amžinai be papildomų investicijų. Gamybos įranga nuolatos dėvisi, atsiranda efektyvesnė ir kokybiškesnė technika. Siekdama išlaikyt konkurencingumą, kompanija turi nuolatos atnaujinti seną įrangą. Paprastai, investicijų vertė neturi žymiai skirtis nuo amortizacijos ir nusidėvėjimo sąnaudų. Kitu atveju, gali paaiškėti, kad kompanija dirbtinai rodo labai gerus pinigų srautus iš pagrindinės veiklos vien todėl, kad neatnaujina senstančių įrenginių. Investicijos nebūtinai turi būti įrenginių ar gamyklos atnaujinimas, tai gali būti ir kitų kompanijų įsigijimas.

Kapitalinė išlaidos parodo kiek pinigų yra skirta pastatyti naujoms gamykloms, įsigyti įrenginiams, nekilnojamam turtui ir t.t. Kapitalinė išlaidos užtikrina kompanijos gyvavimą ir plėtrą. Pvz. sėkmingai veikianti kompanija nuolatos įsigyja naujesnę, efektyvesnę ir geresnę įrangą, statyto naujas gamyklas ir t.t. Pinigų srautas įsigijimams parodo kiek kompanija sumokėjo už kitos kompaniją įsigijimą. Kadangi vienos kompanijos įsigydamos kitas dažnai permoka, sumanus investuotojas turi atidžiai sekti ar kompanija pernelyg neišlaidžiauja tokiems sandoriams.

Pinigų srautas iš finansinės veiklos yra susijęs su išoriniais finansavimo šaltiniais. Daugelis paminėtų išorės finansavimo šaltinių yra elementarūs ir nereikalaujantys atskiro paaiškinimo. Atkreipti dėmesį verta į naujų akcijų paketų platinimą (IPO) ir savų akcijų supirkimą, kadangi šios eilutės atskleidžia kaip kompanija kaip kompanija finansuoja savo veiklą. Naujos ir sparčiai besiplečiančios kompanijos dažnai yra priverstos išleisti naujas akcijų emisijas, kad galėtų finansuoti savo plėtrą. Seniai veikiančios kompanijos, pasižyminčios stipriu grynu pinigų srautu, supirkinėja savo akcijas. Tokio akcijų supirkimo tikslas yra sumažinti akcijų kiekį rinkoje, kad kiekvienam akcininkui priklausytų didesnė įmonės dalis.

Konservatyvūs investuotojai ieško kompanijų, pasižyminčių dideliu grynu pinigų srautu. Grynųjų pinigų srautų analizė parodo kompanijos galimybes grąžinti skolas, išmokėti dividendus, supirkti akcijas ir vykdyti plėtrą. Grynasis pinigų srautas yra lyg pinigų perviršis, kurį kompanija gali naudoti kaip nori, nekenkdama vykdomai veiklai. Grynasis pinigų srautas gali būti grąžinti akcininkams arba panaudoti kompanijos plėtrai. Puiku, jeigu investicijoms užtenka pajamų gautų iš tiesioginės veiklos ir kompanijai nereikia skolintis pinigų iš išorės.

Pinigų srautų ataskaita padeda įvertinti įmonės finansinę būklę ir numatyti būsimus pinigų srautus. Tinkamai sudaryta ir analizuojama ataskaita leidžia įmonėms priimti pagrįstus sprendimus dėl investicijų, finansavimo ir veiklos plėtros.

Žemiau pateiktoje lentelėje apibendrinami pagrindiniai pinigų srautų ataskaitos elementai ir jų reikšmė:

| Elementas | Apibrėžimas | Reikšmė |

|---|---|---|

| Grynasis pelnas | Pelnas, likęs po visų sąnaudų ir mokesčių | Rodo įmonės pelningumą |

| Nusidėvėjimas ir amortizacija | Ne piniginės sąnaudos, mažinančios pelną | Atspindi ilgalaikio turto vertės mažėjimą |

| Apyvartinio kapitalo pokytis | Skirtumas tarp trumpalaikio turto ir įsipareigojimų | Rodo įmonės likvidumą |

| Kapitalinės išlaidos | Išlaidos ilgalaikiam turtui įsigyti | Atspindi investicijas į įmonės plėtrą |

| Pinigų srautas iš finansinės veiklos | Pinigų srautai, susiję su finansavimu (paskolos, akcijos) | Rodo įmonės finansavimo šaltinius |

Parengti pinigų srautų ataskaitą | Netiesioginis metodas

tags: #trumpalaikio #turto #pokytis #pinigu #srautuose