„Swedbank“ būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, ketinantiems pirkti žemės namo statyboms. Svarstant apie būsto paskolą, „Swedbank“ rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas. Pagalvoti, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai. Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas.

Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų. Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? O gal keisite gyvenimo būdą? O ką darytumėte, jei sumažėtų pajamos?

Būsto Paskolos Sąlygos

Būsto paskola. Minimali paskolos suma - 6 000 Eur. Suteikiama paskolos suma priklausys nuo Jūsų šeimos pajamų ir įkeičiamo turto vertės ar kainos (priklausomai nuo to, kuri iš jų mažesnė). Paskolos laikotarpis - iki 40 metų, priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto.

Paskolos suma nekilnojamojo turto įsigijimui pervedama į pardavėjo nurodytą sąskaitą/ kreditoriaus, kuriam yra įkeistas turtas, nurodytą sąskaitą (jei perkamas turtas yra įkeistas), nekilnojamojo turtostatybai - į statybininko/ rangovo nurodytą banko sąskaitą ar į Jūsų banko sąskaitą. Paskola įkeičiant nekilnojamąjį turtą. Minimali paskolos suma - 4 400 Eur. Suteikiama paskolos suma priklausys nuo jūsų šeimos pajamų ir įkeičiamo turto vertės. Paskolos laikotarpis - iki 20 metų., priklausomai nuo Jūsų amžiaus. Paskolos suma pervedama į Jūsų banko sąskaitą.

Nuosava Lėšų Dalis

Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausite savomis lėšomis. Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc.

Išskirtiniais atvejais, kai paskolos gavėjas keičia gyvenamąją vietą ir, įsigijus naują būstą, ankstesnis būstas turi būti parduodamas, ne mažesnė nei 15 proc. paskolos dalis turės būti grąžinama per ne ilgesnį nei 12 mėn.

Palūkanų Norma

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos.

- Kintama palūkanų norma: Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

- Fiksuota palūkanų norma: Ji gali būti nustatyta laikotarpiui iki 5 metų. Renkantis fiksuotą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu fiksuota palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma.

Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis. Fiksuota palūkanų norma nustatoma tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma.

Pasibaigus palūkanų fiksavimo periodui, palūkanos automatiškai pakeičiamos į kintamas palūkanas. Palūkanos keičiamos į kintamas palūkanas vadovaujantis kredito sutarties sąlygomis.

Paskolos Grąžinimo Metodai

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną. Paskolos grąžinimo ir palūkanų įmokas Bankas nurašys nuo Jūsų sąskaitos banke. Yra du pagrindiniai paskolos grąžinimo metodai:

- Anuiteto metodas: Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

- Linijinis metodas: Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma.

Kintant palūkanoms, kinta (ilgėja/ trumpėja) paskolos sutarties terminas, bet neilgiau nei nustatytas paskolos sutarties terminas, o mėnesio įmoka bankui, lieka fiksuota. Klientui fiksuota mėnesio įmoka gali padidėti tik tuomet, kai didėjant palūkanoms paskolos sutarties terminas pasieks maksimalų paskolos sutarties terminą ir fiksuotos įmokos nepakaks paskolos grąžinimui bei palūkanų mokėjimams atlikti.

Jeigu turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko. Išankstinis grąžinimas - paskolos gavėjas turi teisę grąžinti visą ar dalį paskolos prieš sutartyje numatytus terminus.

Turto Draudimas

Paskolos gavėjai privalo apdrausti Bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę). Jūsų pageidavimu apdrausime Jūsų būstą ne gyvybės draudimo bendrovėje „Swedbank P&C Insurance AS“ Lietuvos filiale. Drausdamiesi banke negaišite laiko draudimo bendrovės paieškoms.

Su papildoma Gyventojų turto draudimo apsauga - namų turto draudimu, įvykus vagystei ar apgadinimams statybų metu, nesumontuotos statybinės medžiagos, įranga ir įrankiai bus apdraudžiami iki 25 % nuo namų turto draudimo sumos. Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos.

Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos. Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos.

Turto Vertinimas

Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti Bankui. O norint atlikti įkeitimo sandorį, reikės įvertinti įkeičiamą turtą ir nustatyti jo rinkos vertę.

Nustatyti turto rinkos vertę naudinga - įsitikinsite, ar pasirinkto nekilnojamojo turto rinkos vertė atitinka pardavėjo nustatytą kainą.

Turto vertinimas suteikia užsakovui nešališką (objektyvią), išvadą apie turto būklę, jo tinkamumą naudoti ir tikėtiną piniginę vertę rinkoje.

Nekilnojamojo Turto Vertinimo Sritys:

- Namų vertinimas

- Butų vertinimas

- Komercinių patalpų vertinimas

- Žemės sklypų vertinimas

Nekilnojamojo turto vertinimas atliekamas tuo atveju, kai turtas perkamas, parduodamas, įkeičiamas, apdraudžiamas ar deklaruojamas. NT vertinimo kaina priklauso nuo daugelio faktorių, įskaitant turto charakteristikas, buvimo vietą ir darbų apimtį.

Kilnojamojo Turto Vertinimas

Kilnojamojo turto vertinimas apima įvairias trumpalaikio ir ilgalaikio turto vertinimo sritis: transporto priemonių, įrengimų, statybinės technikos, žemės ūkio technikos, katilinių, elektros linijų, miško, sodų, žemės ūkio želdinių ir produkcijos vertinimas. Kilnojamojo turto vertinimas atliekamas tuo atveju, kai: Turtas perkamas, parduodamas, perduodamas kaip nepiniginis (turtinis) įnašas. Kilnojamo turto vertinimo kaina priklauso nuo: vertinamo turto charakteristikų, jo buvimo vietos, vertinimo darbų apimties, atlikimo termino.

Namų Atnaujinimo Finansavimas

Jeigu norite atnaujinti savo namus, tam reikės finansų, tačiau atnaujinimai taip pat gali suteikti emocinę naudą. Namų atnaujinimas gali atsipirkti ir finansiškai. Natūralu, kad kai kurie remonto darbai yra būtini. Taip pat, energijos vartojimo efektyvumo didinimas gali būti arba tapti būtinas. Tikėtina, kad ieškodami informacijos šia tema, tikriausiai jau esate apsisprendę, kokių pokyčių norite.

Kaip finansiškai planuoti būsto renovaciją?

Jei ketinate atnaujinti visą kambarį, rekomenduojame parengti planą ir pasiruošti biudžetą. Galbūt tuo pačiu būtų tikslinga atlikti ir kitus reikalingus ar norimus remonto darbus ir viskam imti vieną didesnę paskolą. Skaičiuodami, kokio dydžio mėnesio įmokas norėtumėte mokėti, nepamirškite vienos taisyklės - paskolos įmokos turėtų sudaryti ne daugiau kaip 40 % Jūsų namų ūkio mėnesinio biudžeto.

Buitinės Technikos Finansavimas

Naujuose, neįrengtuose namuose reikia skalbyklės, indaplovės, šaldytuvo, orkaitės, viryklės, televizoriaus ir kitos įrangos. Kredito kortelės ir pirkimas išsimokėtinai - įprastas būdas finansuoti prietaisų pirkimą. Deja, vieno atsakymo į šį klausimą nėra. Jei pataupysite šiandien (pirkdami naudotą ar pigesnę įrangą), gali būti, kad vėliau patirsite daugiau išlaidų (įrangai sugedus arba dėl didesnių energijos sąnaudų). Naudotų, pigesnių ir aukščiausios klasės prietaisų kainos skiriasi.

Geriausias būdas finansuoti buitinę techniką - naudoti šiam tikslui sukauptas santaupas. Už pirkinius galite mokėti dalimis. Kredito kortelė - puikus sprendimas atsiskaityti už mažesnius pirkinius.

Remiantis Lietuvos Respublikos Energetikos ministerijos puslapyje pateikiamais taupymo patarimais, pakeitus 20 metų senumo šaldytuvą nauju B energinės klasės šaldytuvu, galima sutaupyti apie 33 Eur per metus.

Energijos Efektyvumo Klasės

Norėdami sumažinti savo namų energijos suvartojimą, įvertinkite, kokių sprendimų galėtumėte imtis. Apskaičiuokite esamo prietaiso vidutinį energijos suvartojimą. Apskaičiuoti, kiek energijos būtų galima sutaupyti. Sutaupytą energijos kiekį paversti pinigais pagal elektros energijos įkainius. Atlikti šiuos skaičiavimus nėra lengva.

Palyginkite savo dabartines metines išlaidas už elektrą su galimomis saulės elektrinės įrengimo išlaidomis. Atkreipkite dėmesį, kad galite gauti valstybės paramą dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose.

Lietuvos Respublikos aplinkos ministerijos Aplinkos projektų valdymo agentūra (APVA) inicijuoja aplinkos apsaugos rėmimo programas. Sekite APVA kvietimus teikti paraiškas paramai gauti dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose: saulės elektrinių, šildymo katilų ir kt.

Šilumos siurbliai yra varomi elektra ir šildymui naudoja išorinę aplinką. Šie siurbliai puikiai veikia kartu su saulės elektrinėmis.

Pastatų energinio naudingumo klasė išreiškiama klasių sistema: nuo G iki A++. Atsinaujinančios energetikos technologijos leidžia sukurti autonomišką elektros sistemą name ar sodyboje.

Namui ar sodybai su nedideliu elektros suvartojimu, šildymui geriau naudoti suskystintų dujų ar granulių katilą, kurie veikia autonomiškai, o jų elektros poreikis - minimalus. Esant didesniems elektros poreikiams (pvz. daugiabučio namo laiptinę) draudžiamas iki 5 % nuo pasirinktos Namų turto draudimo sumos.

Įsirengus autonominę sistemą, Jums nereikės mokėti nei už elektros energiją, nei už naudojimąsi elektros skirstymo tinklu.

Siekiant sumažinti elektros sąnaudas, tradicines lemputes reikėtų pakeisti LED lemputėmis - jos sunaudoja 80 % mažiau elektros nei kaitrinės ir 75 % mažiau elektros nei halogeninės lemputės.

Norėdami sutaupyti, kapitalinio remonto metu pasirūpinkite tinkamu sienų ir grindų apšiltinimu. Keisdami šildymo sistemą investuokite į grindinį šildymą arba radiatorius, kurių skleidžiamą šilumą galima reguliuoti pagal savo poreikius. Nepamirškite, kad skleidžiama šiluma turi laisvai cirkuliuoti patalpoje, tad užuolaidos ir baldai neturėtų užstoti radiatorių.

Norėdami savo namuose efektyviai išlaikyti šilumą, rinkitės kokybiškus langus. Pagrindinis kriterijus renkantis naujus langus turėtų būti jų gebėjimas išlaikyti šilumą, o tai priklauso nuo lango rėmo ir įstiklinimo. Šilumos laidumą rodo Uw - kuo mažesnis Uw, tuo mažesni energijos nuostoliai.

Vandens švaistymas yra pasaulinė problema, žalinga aplinkai ir nuostolinga finansiškai. Įrenkite aeratorius virtuvėje ir vonioje.

Senos Įrangos Utilizavimas ir Baldų Pardavimas

Paprasčiausias sprendimas - išmesti seną įrangą. Senus baldus galite pabandyti parduoti. Taip pat yra įmonių, kurios mielai išveš ir utilizuos Jūsų baldus ar po remonto likusias šiukšles.

Nekilnojamojo Turto Nuoma

Jei norite nuomoti nekilnojamąjį turtą su būsto paskola, turėtumėte susisiekti su banku ir informuoti apie savo ketinimus. Nekilnojamasis turtas su būsto paskola yra įkeistas bankui, todėl bankas turi žinoti, kaip šis turtas yra naudojamas.

Nuoma, priešingai nei pardavimas, nėra vienkartinis veiksmas. Tai yra nuolatiniai santykiai, todėl svarbu ne tik nuomos kaina, bet ir tai, kas ir kaip gyvens nuomojamame būste, kaip jį prižiūrės bei kokį būstą Jums grąžins.

Nuomos metu nuomininkui yra perleidžiamas tūkstančių eurų vertės turtas už kelių šimtų eurų kainą, todėl būtina kuo geriau patikrinti nuomininką, tinkamai parengti nuomos sutartį, užfiksuoti perduodamo turto būklę ir pan.

Tam, kad kylančias problemas būtų galima spręsti lengviau, pravartu pasirašyti sutartį. Kitos galimos apsaugos priemonės - užstatas, išankstinis mokėjimas ir pan. Pasirūpinkite, kad raštu išdėstyta sutartis būtų kuo išsamesnė ir detalesnė. Registruokite mokėjimus ir atlikite juos banko pavedimu.

Nuomojamas nekilnojamasis turtas taip pat gali būti draudžiamas. Su mūsų draudimu Jūsų nuomojamas turtas bus apdraustas nuo bet kokio netikėto ir staigaus įvykio, neįtraukto į išimčių sąrašą. Jūsų turtas bus atstatytas naudojant šiuolaikines statybines ir apdailos medžiagas.

Įprasčiausias būdas mokėti mokesčius - gauti verslo liudijimą. Jo kaina priklauso nuo savivaldybės, kurioje yra Jūsų nekilnojamasis turtas.

Būsto Paskolos ir Turto Pardavimas

Dažniausiai nekilnojamasis turtas įsigyjamas imant paskolą. Tokiu atveju, įsigytas nekilnojamasis turtas yra naudojamas kaip užstatas (įkeičiamas bankui, uždedama hipoteka). Maksimali galima paskolos suma - iki 85 proc. Skolintis daugiau nei 85 proc. Jei turite nuosavą namą ir neturite paskolų, kurioms jis naudojamas kaip užstatas (kuris nėra įkeistas kitam bankui), galite kreiptis dėl paskolos įkeičiant nekilnojamąjį turtą.

Paskolą galima grąžinti anksčiau - dalimis arba visą. Paskolos grąžinimo terminai ir sąlygos yra įtraukti į paskolos sutartį. Padengus paskolą, klientas gauna informaciją apie reikalingą apmokėjimą už hipotekos išregistravimą.

Gyvenimas nenuspėjamas - gali nutikti taip, kad dabartinė gyvenamoji vieta, kuriai paėmėte būsto paskolą, nebeatitinka Jūsų poreikių. Gavę paskolą naujam būstui, per 12 mėn. trukmės pereinamąjį laikotarpį turėsite parduoti turimą būstą ir padengti naujos paskolos dalį, lygią pradinio įnašo sumai, bei grąžinti turimos būsto paskolos likutį.

Tokiu atveju, reikia gauti banko leidimą parduoti turtą. Gavus leidimą, banke esantis paskolos likutis yra dengiamas už pardavimą gauta pinigų suma. Nustatykite tinkamą būsto pardavimo kainą. Patikrinkite pardavimų skelbimus, palyginkite panašaus turto kainas arba pasikonsultuokite su nekilnojamojo turto vertintoju arba brokeriu.

Neretai teikiame specialius pasiūlymus, pavyzdžiui, nuolaidas, jei nekilnojamasis turtas yra perkamas iš „Swedbank“ partnerių. Taip pat bendradarbiaujame su Socialinės apsaugos ir darbo ministerija ir kiekvienais metais dalyvaujame valstybinėje programoje, su kuria išduodame valstybės remiamas būsto paskolas jaunoms šeimoms, perkančioms ar besikuriančioms būstą Lietuvos regionuose arba šeimoms, turinčioms mažesnes pajamas ar negalią ir susiduriančioms su iššūkiu surinkti paskolai gauti reikiamą pradinį įnašą.

Pirmasis Žingsnis - Finansinių Galimybių Įvertinimas

Mūsų norai neriboti, o štai finansinės galimybės paprastai turi labai aiškias ribas. Tad būsto pirkimo procesą reikėtų pradėti ne nuo norimo būsto paieškos, o nuo savo asmeninių ar šeimos finansinių galimybių įsivertinimo. Pirmiausia reikėtų išanalizuoti savo pajamas bei išlaidas. Vertindami pajamas, dėmesį skirkite jų stabilumui, todėl skaičiuoti reiktų tik reguliariai gaunamas lėšas. Skaičiuodami išlaidas fiksuokite patiriamas ir būtinąsias, ir galimas išlaidas bei jau turimų įsipareigojimų mėnesio įmokas.

Ši pajamų ir išlaidų analizė padės suprasti, kokio dydžio paskolos įmoką galime sau leisti mokėti, o tuo pačiu - kiek galėtų kainuoti būsimas būstas. Įmokos už būsto paskolą ir kitus finansinius įsipareigojimus dalis neturėtų viršyti 40 proc. nuo mėnesio pajamų, tačiau dar saugesnė rekomenduojama riba būtų 30 proc. Tai ypač aktualu laikotarpiu, kada auga tarpbankinių palūkanų rodiklis EURIBOR. Priklausomai nuo pasiskolintos sumos dydžio, 6 mėn. EURIBOR rodiklio augimas gali lemti keliasdešimčia eurų ar dar didesnę paskolos įmoką ateityje. Ne mažiau svarbus ir sukauptas pradinis įnašas.

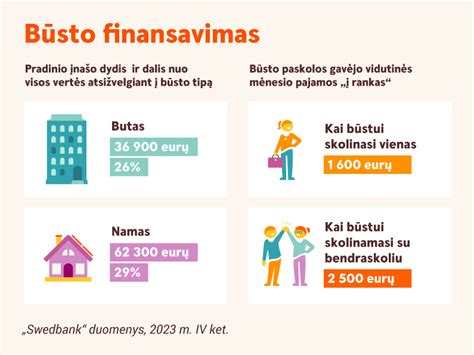

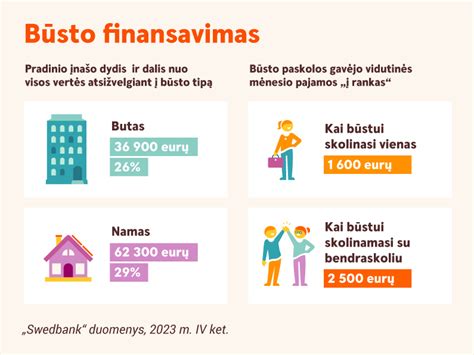

Jis turės reikšmingos įtakos banko skolinamos sumos dydžiui, taigi - ir mūsų būsimo būsto kainai. Pradinio įnašo suma, kurios prireiks siekiant gauti banko finansavimą, gali svyruoti priklausomai nuo to, kokioje vietovėje, kada statytas ir kokios būklės yra planuojamas įsigyti būstas. Tačiau bet kokiu atveju ši suma negali būti mažesnė nei 15 proc., skaičiuojant nuo įsigyjamo turto kainos ar vertės.

„Swedbank“ duomenimis, vidutinė paskola būstui šiuo metu siekia 113 tūkst. eurų, o pradinis įnašas - 44 tūkst. eurų arba apie 28 proc. proc. perkamo būsto kainos. Tai rodo, kad gyventojai yra linkę valdyti rizikas ir būstui skolinasi nesiekdami maksimalios paskolos ribos.

Antrasis Žingsnis - Tinkamo Būsto Paieškos

Kaip jau minėta, būsto pasirinkimui reikšmingos įtakos turės asmeninė ar šeimos finansinė padėtis. Atsižvelgdami į ją turėtume nusistatyti ir savo prioritetus būstui. Ar mūsų finansines galimybes ir poreikius labiau atitiks didesnis būstas nuo centro nutolusiuose rajonuose, o gal mažesnis, tačiau arčiau centro? Tai turėtų būti naujos ar senos statybos būstas? Individualus namas ar butas daugiabučiame name?

„Swedbank“ duomenys rodo, kad 2 iš 3 gyventojų banko finansavimą naudoja butui, kurio vidutinis plotas sudaro 63 kv. m, įsigyti. Įsigyjantys individualų namą dažniausiai perka 149 kv. m. ploto būstą. Šiuo metu beveik kas antras su paskola įsigyjamas būstas yra naujos statybos. Vertinant aktualius kriterijus, naudinga atsižvelgti ir į planuojamo įsigyti būsto energinę klasę. A+ ar aukštesnės energinės klasės būstas leis sutaupyti ilgalaikėje perspektyvoje, o bankai tokiam būstui paprastai gali pasiūlyti palankesnes finansavimo sąlygas. Taip pat svarbu įvertinti ir ateities perspektyvas, pavyzdžiui, ar planuojate šeimos pagausėjimą, dėl kurio kriterijai norimam būstui gali pasikeisti.

Kaip atskleidžia 2022 m. „Swedbank“ užsakymu atlikta reprezentatyvi šalies gyventojų apklausa, 49 proc. gyventojų perka būstą atsižvelgdami į artimiausius savo ar šeimos poreikius ir numatydami galimybę būstą pakeisti, jei jis poreikių nebeatitiktų.

Trečiasis Žingsnis - Paskolos Paraiška ir Jos Vertinimas

Radus keliamus kriterijus ir finansines galimybes atitinkantį būstą, reiktų susipažinti su paskolos suteikimo sąlygomis ir palūkanų apskaičiavimo tvarka. Visą aktualią informaciją galima rasti bankų interneto svetainėse, kuriose paprastai paaiškinamos finansavimo sąlygos, etapai bei pateikiamos būsto paskolos skaičiuoklės. Norint sužinoti banko atsakymą dėl būsto paskolos bei gauti paskolos sąlygų pasiūlymą, paraišką paskolai gauti reikia užpildyti interneto banke.

Per trumpą laiką po paraiškos užpildymo banko konsultantai susisiekia su klientu dėl papildomų klausimų ar dokumentų, o juos pateikus pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Svarbu atminti, kad paskolą imant su bendraskoliu, jis taip pat turės pateikti analogiškus dokumentus.

Ruošiantis būsto pirkimui, reiktų nepamiršti įsiverti ir visų būsimų mokesčių, kurie laukia įsigyjant nekilnojamąjį turtą. Tai - turto vertinimo, pirkimo-pardavimo sutarties sudarymo, turto įkeitimo ir kiti mokesčiai. Vidutiniškai jie gali sudaryti apie 1-1,5 tūkst. eurų sumą.

Įsigyjant pirmąjį būstą šie procesai gali skambėti sudėtingai, tačiau iš tiesų viskas yra kur kas paprasčiau.

Svarbiausi Patarimai

- Įvertinkite savo finansines galimybes: Nustatykite, kokią paskolos sumą galite sau leisti.

- Nusistatykite prioritetus: Apsvarstykite, kokio tipo būsto norite ir kur jis turėtų būti.

- Susipažinkite su paskolos sąlygomis: Išnagrinėkite palūkanų normas ir grąžinimo terminus.

- Pasitarkite su specialistais: Jei kyla klausimų, kreipkitės į banko konsultantus.

tags: #swedbank #priimtini #turto #vertintojai