Būsto pirkimas yra vienas didžiausių finansinių sprendimų žmogaus gyvenime, todėl svarbu iš anksto pasiruošti ir įvertinti visas galimas išlaidas bei galimybes. Šiame straipsnyje aptarsime Swedbank panaudos sutartis su hipoteka, su tuo susijusius mokesčius, elektronines paslaugas ir kitus svarbius aspektus.

Papildomi mokesčiai perkant būstą su paskola

Įsigyjant būstą su banko finansavimu, svarbu atkreipti dėmesį ne tik į palūkanų normą ir mėnesio įmoką, bet ir į papildomus vienkartinius mokesčius, kurie gali sudaryti 2-3 proc. būsto vertės. Štai pagrindinės išlaidų kategorijos:

- Turto vertinimo mokestis: Prieš suteikdama paskolą, finansų įstaiga privalo žinoti realią įkeičiamo turto rinkos vertę. Šią paslaugą atlieka nepriklausomi turto vertintojai.

- Sutarties sudarymo (administravimo) mokestis: Tai vienkartinis mokestis, kurį finansų įstaiga taiko už paskolos dokumentų parengimą, administravimą ir sutarties sudarymą. Šis mokestis skirtinguose bankuose gali svyruoti nuo 0,4 proc. iki 1 proc. paskolos sumos. Pavyzdžiui, perkant būstą už 150 000 eurų, šis mokestis gali siekti nuo 500 iki daugiau nei 1 200 eurų.

- Notaro mokesčiai: Būsto pirkimo-pardavimo sutartis ir hipotekos (įkeitimo) dokumentas turi būti patvirtinti notaro biure. Tvirtinant pirkimo-pardavimo sutartį taikomas 0,37 proc. būsto kainos mokestis, o tvirtinant hipotekos dokumentą - nuo 0,17 iki 0,25 proc. objekto vertės mokestis (bet iki 240 Eur + PVM). Dažnai šie mokesčiai yra dalinami tarp pirkėjo ir pardavėjo.

- Nuosavybės ir hipotekos registravimo mokesčiai: Pasirašius sutartis pas notarą, nuosavybės teisė į turtą bei hipoteka (turto įkeitimas bankui) turi būti įregistruotos valstybės įmonėje Registrų centre. Už nuosavybės teisės įregistravimą teks sumokėti mokestį, priklausantį nuo turto vertės, o už hipotekos įregistravimą - fiksuotą sumą.

- Turto draudimas: Įkeičiamas turtas privalo būti apdraustas visą paskolos laikotarpį. Draudimo kaina priklauso nuo turto tipo, jo būklės ir pasirinktos draudimo bendrovės. Standartinio buto metinis draudimas vidutiniškai kainuoja apie 100 eurų.

Vadinasi, perkant būstą už 150 000 eurų, visi papildomi mokesčiai gali siekti net apie 2 000 eurų. Svarbu iš anksto pasiruošti ir įvertinti šias išlaidas.

Kaip sumažinti papildomas išlaidas?

Didžioji dalis šių netikėtų išlaidų - valstybės nustatyti įkainiai už teisinių veiksmų atlikimą ir nuosavybės įregistravimą. Tačiau šias išlaidas dažnai galima sumažinti:

- Dalį mokesčių galima pasidalinti su būsto pardavėju.

- Palyginti turto vertintojų ir turto draudėjų kainų pasiūlymus.

- Atidžiai perskaityti kiekvieno paslaugos teikėjo sąlygas.

Būsto paskolos internetu: patogumas ir greitis

5 patarimai imant vartojimo paskolą

Vis didesnę dalį su būsto įsigijimu susijusių reikalų tvarkydami internetu, pirkėjai gali daugiau laiko skirti savo svajonių būsto paieškoms ir greičiau pradėti rūpintis jo įrengimu.

Be būsto paraiškos pateikimo ir būsto paskolos sutarties pasirašymo, internetu klientai taip pat gali:

- Įregistruoti nuosavybės teisę į įgytą turtą.

- Gauti pažymą hipotekos sutarčiai sudaryti.

- Gauti teismo leidimą įkeisti būstą (aktualu turintiems nepilnamečių vaikų šeimoje).

- Apdrausti įkeičiamą turtą.

- Gauti paskolą ir patvirtinti atsiskaitymo faktą pagal būsto pirkimo-pardavimo sutartį.

- Keisti turimos būsto finansavimo sutarties sąlygas.

Paskolos grąžinimas ir administravimas internetu

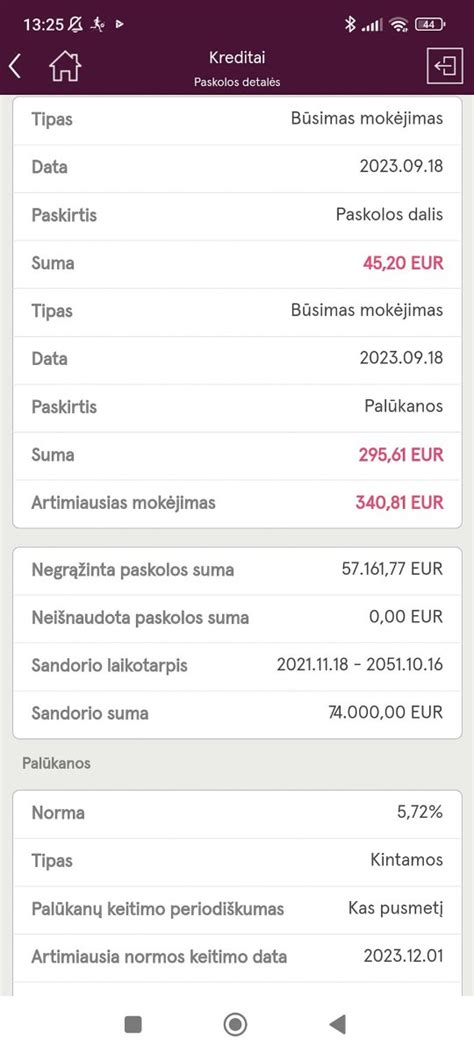

Naudodamiesi interneto banku, klientai gali ne tik pasirašyti naujas būsto finansavimo paskolas, bet ir administruoti jau pasirašytas sutartis, atlikti išankstinius paskolos grąžinimus. Per mėnesį interneto banke maždaug 500 klientų atlieka dalinį paskolos grąžinimą, taip susimažindami įmokas. Pilną paskolos grąžinimą nuotoliniu būdu anksčiau numatyto laiko atlieka maždaug 100 klientų per mėnesį.

Hipotekos sandorių tvarkymas nuotoliniu būdu

Jau nuo kitų metų gyventojai ir verslas turės daugiau galimybių savarankiškai, nuotoliniu būdu ir be notaro patvirtinimo susitvarkyti įkeitimo (hipotekos) sandorius. Nuo kitų metų, sandorio šalys galės pačios pateikti prašymą Registrų centrui iš Sutarčių ir teisių suvaržymų registro ar Nekilnojamojo turto registro išregistruoti pasibaigusį įkeitimą (hipoteką). Svarbi sąlyga - įkeitimu (hipoteka) užtikrinta prievolė turi būti tinkamai įvykdyta.

Registrų centro pertvarka

Vyriausybės sprendimu nuo kitų metų sausio panaikinus Hipotekos registrą į Sutarčių ir teisių suvaržymų registrą perkeliami kilnojamųjų turtų įkeitimai (išskyrus Nekilnojamojo turto registre įregistruotų turtinių teisių įkeitimus), laivų ir orlaivių hipotekos, įmonės hipotekos. Į Nekilnojamojo turto registrą iš likviduojamo Hipotekos registro bus perkeltos nekilnojamojo daikto hipotekos ir turtinių teisių į nekilnojamuosius daiktus įkeitimai.

Įgyvendinant numatytą pertvarką Registrų centras šių metų gruodžio 31 - sausio 4 dienomis vykdys esminius pertvarkomo Hipotekos registro duomenų migravimo į Nekilnojamojo turto registrą ir Sutarčių ir teisių suvaržymų registrą darbus. Dėl duomenų migravimo ir programinių priemonių atnaujinimo laikinai bus stabdomas duomenų teikimas į Hipotekos registrą, taip pat šio registro duomenų teikimas duomenų gavėjams.

Kitos galimybės internetu

Be to, Sutarčių ir teisių suvaržymų registre nuo kitų metų atsiras galimybė registruoti kituose registruose neregistruojamų daiktų, pavyzdžiui kompiuterinės įrangos, pramonės įrenginių, dviračių, paspirtukų, keturračių ar baldų, nuomos ir panaudos sutartis.

Išvados

Swedbank panaudos sutartis su hipoteka yra svarbus finansinis įsipareigojimas, todėl būtina iš anksto įvertinti visas susijusias išlaidas ir galimybes. Pasinaudojant elektroninėmis paslaugomis, galima sutaupyti laiko ir patogiai administruoti paskolą. Taip pat svarbu žinoti apie Registrų centro pertvarką ir naujas galimybes tvarkyti hipotekos sandorius nuotoliniu būdu.