Nuosavas būstas - dažno svajonė, kurios įgyvendinimui neretai prisireikia finansavimo iš banko. Naujas būstas daugeliui tampa vienu iš didžiausių viso gyvenimo pirkinių. Dėl to jo įsigijimui reikėtų skirti ypatingą dėmesį ir tam gerai pasiruošti.

Jei nusprendėte būstą įsigyti pasinaudami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės.

Pradinis Įnašas ir Pajamų Vertinimas

Pradinis įnašas šiandien yra būtina sąlyga norint gauti paskolą būstui įsigyti. Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo.

Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Paskolos Suma ir Sąlygos

Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų. Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui.

Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Pasiruošimas Papildomiems Mokesčiams

Beje, pasirengti reikėtų ir įvairiems papildomiems su paskola susijusiems mokėjimams, pavyzdžiui, įkeičiant turtą, sudarant kredito bei pirkimo-pardavimo sutartis, atliekant turto vertinimą, registruojant nuosavybę. Taip pat kainuos ir būsto įrengimas.

Kredito Istorija ir Patikima Kredito Įstaiga

Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos. Dažniausiai būsto paskola imama ne dviem, trims, o net kelioms dešimtis metų. Todėl labai svarbu pasirinkti patikimą kredito įstaigą.

Neapsiribokite vien tik kredito įstaigų tinklalapių ir juose pateikiamų pasiūlymų peržiūra. Kintamos ir fiksuotosios palūkanos, linijinis ir anuitetu palūkanų grąžinimo metodas, valiuta, kuria imama paskola - tai tik keli iš daugelio dalykų, kuriuos reikia išnagrinėti ir pasirinkti imant būsto paskolą. Niekur neskubėkite ir skirkite tam laiko tiek, kiek reikia.

Turto Registravimo Niuansai

Jei paskolą imate ne vienas, bet ir ne šeimoje (pavyzdžiui, kartu su giminaičiais arba esate pora, bet perkate būstą nesusituokę), išnagrinėkite turto registravimo niuansus ir pasirinkite, kas jūsų atveju būtų geriau: bendra jungtinė ar bendra dalinė nuosavybė.

Dokumentų Tvarkymas ir Terminai

Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

Būsto Paieška ir Įvertinimas

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

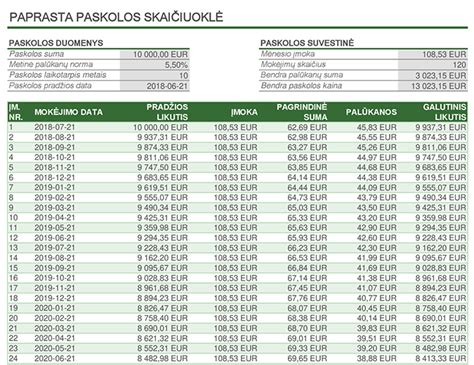

„Swedbank“ Paskolų Pavyzdžiai ir Palūkanos

Štai keletas tipinių pavyzdžių, kaip apskaičiuojama bendra kredito kainos metinė norma įvairiems atvejams:

- Būsto kreditas: Jei imama su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

- Paskola namų energiniam naudingumui gerinti: Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 89 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 3.50 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (356 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8.60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 3.67 proc., o bendra kredito gavėjo mokama suma būtų - 137 210.05 EUR.

- Vartojimo kreditas: Jei imtumėte 12 000 Eur dydžio kreditą, kai kredito sutarties trukmė (ir Kredito grąžinimo terminas) - 7 metų (bendras įmokų skaičius - 83) taikant 8,9 % metinę fiksuotų palūkanų normą, mokant banko nustatytą minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), 120 Eur sutarties administravimo mokestį, mėnesio įmokas 194,36 Eur mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 9,94%, o bendra kredito gavėjo sumokama suma būtų 16 530,35 Eur.

Svarbu: Skaičiuoklės rezultatas yra preliminarus ir tai nėra įsipareigojimas suteikti finansavimą. Prieš apsispręsdami dėl paskolos ir jos dydžio rekomenduojame atidžiai įvertinti asmenines ir/ar šeimos finansines galimybes.

Paraiškos Teikimas ir Banko Atsakymas

Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Patarimai ir Pagalba Iškilus Sunkumams

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Svajojate apie naujus namus? Esame kartu ir sėkmingu laikotarpiu, ir tuomet, kai reikia įveikti iškilusius iššūkius ar sunkumus. Net ir sudėtingiausiose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių. Kiekviena kredito įstaiga suinteresuota išlaikyti kliento mokumą, o pagrindinis tikslas - užtikrinti ilgalaikį finansinį kliento stabilumą ir išlaikyti gerą skolinimosi istoriją.

Ką Daryti Iškilus Finansiniams Sunkumams?

Atsakingai įvertinti susidariusią padėtį. Būtina atidžiai įvertinti asmeninę ar šeimos finansinę situaciją, t. y. Įvertinti savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą. Neretai tokio plano sudarymas gali pareikalauti bent minimalių gyvenimo būdo pokyčių, tačiau laiku įvesta finansinė disciplina ilgainiui gali pagelbėti išvengti sudėtingesnių problemų.

Tais atvejais, kai finansinę įtampą asmeniniame biudžete kelia reikšmingai pablogėjusi finansinė padėtis (sumažėjusios pajamos, nedarbas) rekomenduojama ne tik susidaryti veiksmų planą, bet ir kreiptis į banko specialistą bei aptarti esamą situaciją ir numatomus veiksmus.

🥇Pasigerink Būsto Paskolos sąlygas 2024 🏚️ | Instrukcija

Galimi Sprendimo Būdai

- Paskolos įmokos mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data.

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas - siekiant sumažinti mėnesio įmokas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis -sutariama, kad klientas tam tikrą laiką mokės tik paskolos palūkanas. Paskolos grąžinimo įmokų atidėjimas galimas esant bent vienai iš nurodytų aplinkybių: nutrūksta kredito gavėjo santuoka; miršta kredito gavėjo sutuoktinis; kredito gavėjas ar jo sutuoktinis tampa bedarbiu; kredito gavėjas pripažįstamas nedarbingu arba iš dalies darbingu Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatyme nustatyta tvarka; ir esant kitoms aplinkybėms.

- Būsto paskolų/Paskolų užtikrintų nekilnojamojo turto įkeitimu atveju galimas ir palūkanų atidėjimas, kurios būtų sumokamos iš karto pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui arba atidėtos palūkanos sumokamos pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui pagal iš naujo sudarytą palūkanų mokėjimo grafiką.

Suprantame, kad kiekvieno kliento situacija bei poreikiai yra individualūs, tad ir sprendimai yra siūlomi individualūs.

Atminkite, kad svarbu pasirūpinti įgaliojimu patikimam asmeniui, kad įgaliotas asmuo, atsiradus nenumatytoms aplinkybėms, galėtų pasirūpinti paskolos pertvarkymu. Taip pat, pasirūpinkite, kad paskolos įmokos mokėjimo dieną, iš anksto, banko sąskaitoje būtų pakankama mokėjimams vykdyti lėšų suma.