Nuosavas būstas - vienas didžiausių ir labiausių trokštamų daugelio lietuvių pirkinių, kuriam įsigyti neretai prireikia banko finansavimo. Norint užsitikrinti sklandų paskolos gavimo, būsto įsigijimo ir finansinių įsipareigojimų vykdymo procesą, reikia atlikti šiek tiek „namų darbų“. Kokie jie ir į ką svarbu atkreipti dėmesį?

Būsto paskolos skaičiuoklė padės įvertinti galimybes

Pirmasis žingsnis - finansinių galimybių vertinimas

Mūsų norai neriboti, o štai finansinės galimybės paprastai turi labai aiškias ribas. Tad būsto pirkimo procesą reikėtų pradėti ne nuo norimo būsto paieškos, o nuo savo asmeninių ar šeimos finansinių galimybių įsivertinimo. Pirmiausia reikėtų išanalizuoti savo pajamas bei išlaidas. Vertindami pajamas, dėmesį skirkite jų stabilumui, todėl skaičiuoti reiktų tik reguliariai gaunamas lėšas. Skaičiuodami išlaidas fiksuokite patiriamas ir būtinąsias, ir galimas išlaidas bei jau turimų įsipareigojimų mėnesio įmokas. Ši pajamų ir išlaidų analizė padės suprasti, kokio dydžio paskolos įmoką galime sau leisti mokėti, o tuo pačiu - kiek galėtų kainuoti būsimas būstas.

Įmokos už būsto paskolą ir kitus finansinius įsipareigojimus dalis neturėtų viršyti 40 proc. nuo mėnesio pajamų, tačiau dar saugesnė rekomenduojama riba būtų 30 proc. Tai ypač aktualu laikotarpiu, kada auga tarpbankinių palūkanų rodiklis EURIBOR. Priklausomai nuo pasiskolintos sumos dydžio, 6 mėn. EURIBOR rodiklio augimas gali lemti keliasdešimčia eurų ar dar didesnę paskolos įmoką ateityje.

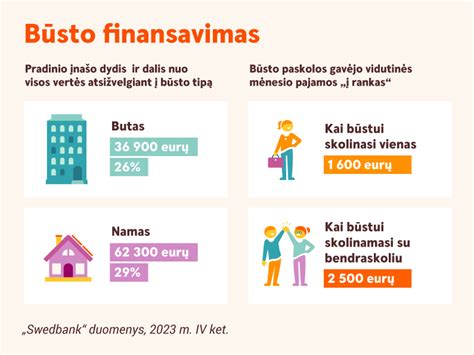

Ne mažiau svarbus ir sukauptas pradinis įnašas. Jis turės reikšmingos įtakos banko skolinamos sumos dydžiui, taigi - ir mūsų būsimo būsto kainai. Pradinio įnašo suma, kurios prireiks siekiant gauti banko finansavimą, gali svyruoti priklausomai nuo to, kokioje vietovėje, kada statytas ir kokios būklės yra planuojamas įsigyti būstas. Tačiau bet kokiu atveju ši suma negali būti mažesnė nei 15 proc., skaičiuojant nuo įsigyjamo turto kainos ar vertės.

„Swedbank“ duomenimis, vidutinė paskola būstui šiuo metu siekia 113 tūkst. eurų, o pradinis įnašas - 44 tūkst. eurų arba apie 28 proc. proc. perkamo būsto kainos. Tai rodo, kad gyventojai yra linkę valdyti rizikas ir būstui skolinasi nesiekdami maksimalios paskolos ribos.

Antrasis žingsnis - tinkamo būsto paieškos

Kaip jau minėta, būsto pasirinkimui reikšmingos įtakos turės asmeninė ar šeimos finansinė padėtis. Atsižvelgdami į ją turėtume nusistatyti ir savo prioritetus būstui. Ar mūsų finansines galimybes ir poreikius labiau atitiks didesnis būstas nuo centro nutolusiuose rajonuose, o gal mažesnis, tačiau arčiau centro? Tai turėtų būti naujos ar senos statybos būstas? Individualus namas ar butas daugiabučiame name?

„Swedbank“ duomenys rodo, kad 2 iš 3 gyventojų banko finansavimą naudoja butui, kurio vidutinis plotas sudaro 63 kv. m, įsigyti. Įsigyjantys individualų namą dažniausiai perka 149 kv. m. ploto būstą. Šiuo metu beveik kas antras su paskola įsigyjamas būstas yra naujos statybos. Vertinant aktualius kriterijus, naudinga atsižvelgti ir į planuojamo įsigyti būsto energinę klasę. A+ ar aukštesnės energinės klasės būstas leis sutaupyti ilgalaikėje perspektyvoje, o bankai tokiam būstui paprastai gali pasiūlyti palankesnes finansavimo sąlygas.

Taip pat svarbu įvertinti ir ateities perspektyvas, pavyzdžiui, ar planuojate šeimos pagausėjimą, dėl kurio kriterijai norimam būstui gali pasikeisti. Kaip atskleidžia 2022 m. „Swedbank“ užsakymu atlikta reprezentatyvi šalies gyventojų apklausa, 49 proc. gyventojų perka būstą atsižvelgdami į artimiausius savo ar šeimos poreikius ir numatydami galimybę būstą pakeisti, jei jis poreikių nebeatitiktų.

Šiuolaikiniai butai, palyginti su prieš kelis dešimtmečius statytais butais, yra racionaliau išplanuoti. Net tuo atveju, kai naujo buto išplanavimas neatitinka pirkėjo poreikių, įsirengimo stadijoje jį yra lengviau pakeisti.

Tretiasis žingsnis - paskolos paraiška ir jos vertinimas

Radus keliamus kriterijus ir finansines galimybes atitinkantį būstą, reiktų susipažinti su paskolos suteikimo sąlygomis ir palūkanų apskaičiavimo tvarka. Visą aktualią informaciją galima rasti bankų interneto svetainėse, kuriose paprastai paaiškinamos finansavimo sąlygos, etapai bei pateikiamos būsto paskolos skaičiuoklės. Norint sužinoti banko atsakymą dėl būsto paskolos bei gauti paskolos sąlygų pasiūlymą, paraišką paskolai gauti reikia užpildyti interneto banke.

Per trumpą laiką po paraiškos užpildymo banko konsultantai susisiekia su klientu dėl papildomų klausimų ar dokumentų, o juos pateikus pristato sprendimą ir sutaria dėl tolimesnių veiksmų. Svarbu atminti, kad paskolą imant su bendraskoliu, jis taip pat turės pateikti analogiškus dokumentus. Ruošiantis būsto pirkimui, reiktų nepamiršti įsiverti ir visų būsimų mokesčių, kurie laukia įsigyjant nekilnojamąjį turtą. Tai - turto vertinimo, pirkimo-pardavimo sutarties sudarymo, turto įkeitimo ir kiti mokesčiai. Vidutiniškai jie gali sudaryti apie 1-1,5 tūkst. eurų sumą.

Pavyzdžiui, jei šiuo metu gyvenate poroje ir vaikų susilaukti planuojate tik po to, kai įsigysite nuosavą būstą, nepamirškite, kad tapę tėvais ne tik patirsite daug džiaugsmo, bet ir papildomų išlaidų, kurias reikėtų įvertinti jau dabar.

Suteikdama paskolą kredito įstaiga norės žinoti, kokį butą, kur ir už kiek norite pirkti. Todėl, išsiaiškinę savo finansines galimybes, imkite ieškoti kuo geriau jūsų svajonėse susidarytą viziją atitinkančio būsto už tokią kainą, kokią galite sau leisti.

Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Kuo didesnį įnašą sukaupsite, tuo mažesnė įsipareigojimų našta slėgs jūsų pečius. Be to, taip būsite labiau apsaugoti nuo nemalonių pasekmių, kurios gali atsirasti krintant nekilnojamojo turto kainoms.

Taigi skirkite laiko ne tik paties būsto ir jo įrengimo bei išlaikymo kainai, bet ir rajonui, namo aplinkai, kaimynams, aplinkinėms mokykloms, susisiekimo galimybėms, saugumo situacijai ir pan. dalykams patyrinėti.

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka.

Nuo jos iš dalies priklausys jūsų galimybė pasiskolinti ir paskolos sąlygos. Lietuvos banko Atsakingojo skolinimo nuostatai numato, kad paskolos mėnesio įmokos dydis negali būti didesnis nei 40 proc. asmens ar šeimos mėnesio pajamų.

Tačiau ir patiems būtina kruopščiai apskaičiuoti, kokio dydžio paskola būtų racionali ir nesunkiai pakeliama šeimos biudžetui. Tai padaryti galite atsižvelgdami į tai, kiek lėšų jums reikia pragyvenimui ir kiek jų galėtumėte skirti paskolos įmokoms mokėti bei palūkanoms dengti. Nepamirškite, kad be šių įmokų jūs privalėsite mokėti ir už komunalines paslaugas, o tai taip pat gali sudaryti nemažą sumą.

Dar prieš besikreipdami paskolos, patys įvertinkite savo pajamas ir išlaidas, galimus jų pokyčius ir iš to kylančią finansinę riziką.

Dažniausiai būsto paskola imama ne dviem, trims, o net kelioms dešimtims metų. Todėl labai svarbu pasirinkti patikimą kredito įstaigą.

Paskolos grąžinimo ir palūkanų įmokas Bankas nurašys nuo Jūsų sąskaitos banke.

Niekur neskubėkite ir skirkite tam laiko tiek, kiek reikia. Jei paskolą imate ne vienas, bet ir ne šeimoje (pavyzdžiui, kartu su giminaičiais arba esate pora, bet perkate būstą nesusituokę), išnagrinėkite turto registravimo niuansus ir pasirinkite, kas jūsų atveju būtų geriau: bendra jungtinė ar bendra dalinė nuosavybė.

Kone visi imant būsto paskolą ar įsigyjant būstą reikalingi dokumentai turi savo galiojimo laiką arba numatytus vienaip ar kitaip įpareigojančius terminus. Todėl labai svarbu, kad tvarkydami būsto paskolos ir įsigijimo reikalus veiktumėte tiksliai ir laiku.

Būsto paskola - toli gražu ne vienadienis įsipareigojimas, o su ja įsigytas turtas nėra labai likvidus, todėl svarbu, kad nesigailėtume dėl savo pasirinkimo. Tam reikia apgalvoti asmeninius planus bei artimiausios ateities poreikius.

Visur gerai, bet namuose - geriausia!

Paraišką paskolai gauti rekomenduojame pildyti prisijungus prie interneto banko, šiuo atveju dalis informacijos bus užpildyta automatiškai. Gavę paraišką galėsime įvertinti bei pasiūlyti tinkamiausias finansavimo sąlygas ir pateikti sprendimą paskolai gauti.

Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

Pastebime, kad vis daugiau klientų renkasi šį būdą ir šiuo metu daugiau nei 90 proc.

Paskutinis patarimas - neskubėkite. Šis patarimas galioja visais atvejais, kai reikia priimti didelės reikšmės turinčius sprendimus. Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu.

Svajojate apie naujus namus? „Swedbank“ būsto paskola skirta planuojantiems pirkti, statyti ar rekonstruoti savo būstą, ketinantiems pirkti žemės namo statyboms.

Svarstant apie būsto paskolą, „Swedbank“ rekomenduoja įvertinti savo finansinę padėtį ir perspektyvas. Pagalvoti, kiek pinigų norite ir galite skirti paskolos mėnesio įmokai. Paskaičiuokite visas šiuo metu patiriamas būtinas ir galimas išlaidas, pridėkite turimų įsipareigojimų mėnesio įmokas. Galbūt planuojate sukurti šeimą ar susilaukti kūdikio? O gal keisite gyvenimo būdą? O ką darytumėte, jei sumažėtų pajamos? Jūsų mėnesio finansiniai įsipareigojimai (įskaitant ir būsimą būsto paskolos mėnesio įmoką) neturėtų viršyti 30-40 proc. Jūsų mėnesio pajamų.

Perkamą žemės sklypą, perkamą, remontuojamą, rekonstruojamą, statomą būstą ar kitą nekilnojamąjį turtą turėsite įkeisti bankui. Tuo atveju, jei įkeičiamas tretiesiems asmenims nuosavybės teise priklausantis turtas, paprastai šie tretieji asmenys turi būti bendraskoliais arba laiduoti už paskolą. Naudodamiesi finansavimo paslaugomis Jūs prisiimate finansinius įsipareigojimus.

Minimali paskolos suma - 6 000 Eur. Suteikiama paskolos suma priklausys nuo Jūsų šeimos pajamų ir įkeičiamo turto vertės ar kainos (priklausomai nuo to, kuri iš jų mažesnė). Paskolos laikotarpis - iki 40 metų, priklausomai nuo Jūsų amžiaus ir bankui įkeičiamo turto. Paskolos suma nekilnojamojo turto įsigijimui pervedama į pardavėjo nurodytą sąskaitą/ kreditoriaus, kuriam yra įkeistas turtas, nurodytą sąskaitą (jei perkamas turtas yra įkeistas), nekilnojamojo turtostatybai - į statybininko/ rangovo nurodytą banko sąskaitą ar į Jūsų banko sąskaitą.

Minimali paskolos suma - 4 000 Eur. Suteikiama paskolos suma priklausys nuo jūsų šeimos pajamų ir įkeičiamo turto vertės. Paskolos laikotarpis - iki 20 metų., priklausomai nuo Jūsų amžiaus. Paskolos suma pervedama į Jūsų banko sąskaitą. Sudarius paskolos sutartį Bankas gali nustatyti iki 6 mėn. terminą (kai paskolos paskirtis yra būsto pirkimas ar kitų šeimos poreikių tenkinimas) ir iki 18 mėn. terminą (kai paskolos paskirtis būsto statyba/rekonstrukcija/apdaila), kurio metu Jūs mokėsite tik palūkanas.

Paskolos sąlygos priklauso nuo to, kokia dalimi projekto finansavime Jūs dalyvausitesavomis lėšomis. Priklausomai nuo dalyvavimo savo lėšomis dydžio bus nustatomos palūkanos. Paprastai dalyvavimo savo lėšomis projekto finansavime dydis yra ne mažesnis nei 15 proc. Išskirtiniais atvejais, kai paskolos gavėjas keičia gyvenamąją vietą ir, įsigijus naują būstą, ankstesnis būstas turi būti parduodamas, ne mažesnė nei 15 proc. paskolos dalis turės būti grąžinama per ne ilgesnį nei 12 mėn.

Paskolos gavėjai privalo apdrausti Bankui įkeičiamą nekilnojamąjį turtą (išskyrus žemę). Jūsų pageidavimu apdrausime Jūsų būstą ne gyvybės draudimo bendrovėje „Swedbank P&C Insurance AS“ Lietuvos filiale. Drausdamiesi banke negaišite laiko draudimo bendrovės paieškoms.

Būsto paskolos palūkanos

Kiekvienos būsto paskolos palūkanų dydis skiriasi ir priklauso nuo Jūsų kredito mokėjimo istorijos, įkeičiamo turto vertės ir kt. Bendra palūkanų norma yra apskaičiuojama kiekvienam klientui individualiai ir nustatoma pasirašant sutartį. Palūkanos gali būti kintamos arba fiksuotos. Palūkanos skaičiuojamos nuo paimtos ir negrąžintos paskolos sumos laikant, kad metuose yra 360 dienų, o mėnesyje - kalendorinis dienų skaičius. Palūkanos pradedamos skaičiuoti nuo pirmos paskolos išmokėjimo dienos ir skaičiuojamos iki visos paskolos grąžinimo Bankui dienos. Palūkanos mokamos kiekvieną mėnesį.

- Kintama palūkanų norma. Bendrą palūkanų normą sudaro kintama palūkanų dalis ir kiekvienam klientui nustatyta palūkanų marža.

- Fiksuota palūkanų norma. Ji gali būti nustatyta laikotarpiui iki 5 metų. Renkantis fiksuotą palūkanų normą būtina įvertinti tai, kad jos nustatymo momentu fiksuota palūkanų norma yra didesnė nei tuo metu taikytina kintama palūkanų norma. Pasirinkę fiksuotas būsto paskolos palūkanas (suteikiama pasirinkus paskolos valiutą eurus), būsite tikri, kad Jūsų pasirinktu laikotarpiu paskolos mėnesio įmoka nekis. Fiksuota palūkanų norma nustatoma tik po visos paskolos išmokėjimo arba pasibaigus paskolos išmokėjimo periodui, o iki nurodytos datos bus taikoma Jūsų su banku sutarta kintama palūkanų norma.

Pasibaigus palūkanų fiksavimo periodui, palūkanos automatiškai pakeičiamos į kintamas palūkanas. Palūkanos keičiamos į kintamas palūkanas vadovaujantis kredito sutarties sąlygomis.

Apskaičiuojant KKMN, vadovaujamasi Lietuvos banko valdybos 2011 m. rugsėjo 1 d. nutarimu Nr.03-144 patvirtintais „Atsakingojo skolinimo nuostatais“ ir Lietuvos banko valdybos 2012 m. lapkričio 29 d. nutarimu Nr. 6.

Galima pasirinkti paskolos grąžinimo dieną: mėnesio 5, 15, 20 arba 30 dieną.

- Anuiteto metodas.

- Linijinis metodas.

Paskolos grąžinimo metodas, pagal kurį paskola yra grąžinama Bankui lygiomis dalimis. Paskutinė paskolos dalinio grąžinimo suma gali skirtis nuo kitų paskolos dalinių grąžinimų sumų.

Paskolos grąžinimo metodas, pagal kurį paskolos grąžinimo grafikas sudaromas naudojant anuiteto metodą, tačiau fiksuojama įmoka, kurią sudaro už praėjusį mėnesį mokėtina palūkanų suma ir paskolos suma. Kintant palūkanoms, kinta (ilgėja/ trumpėja) paskolos sutarties terminas, bet neilgiau nei nustatytas paskolos sutarties terminas, o mėnesio įmoka bankui, lieka fiksuota. Klientui fiksuota mėnesio įmoka gali padidėti tik tuomet, kai didėjant palūkanoms paskolos sutarties terminas pasieks maksimalų paskolos sutarties terminą ir fiksuotos įmokos nepakaks paskolos grąžinimui bei palūkanų mokėjimams atlikti.

Jeigu turite papildomų lėšų, Jums nebūtina laukti galutinio paskolos grąžinimo termino - paskolą galite grąžinti anksčiau numatyto laiko. Išankstinis grąžinimas - paskolos gavėjas turi teisę grąžinti visą ar dalį paskolos prieš sutartyje numatytus terminus.

O norint atlikti įkeitimo sandorį, reikės įvertinti įkeičiamą turtą ir nustatyti jo rinkos vertę. Nustatyti turto rinkos vertę naudinga - įsitikinsite, ar pasirinkto nekilnojamojo turto rinkos vertė atitinka pardavėjo nustatytą kainą.

Naudodamiesi finansavimo paslaugomis jūs prisiimate finansinius įsipareigojimus. Sudarant kredito sutartį jums reikės sumokėti paskolos administravimo mokestį.

Siūlome Jums naudotis naršyklėmis „Google Chrome“, „Mozilla Firefox“ ar naujausia „Microsoft Edge“ versija.

Pavyzdžiai

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 89 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 3.50 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (356 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8.60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 3.67 proc., o bendra kredito gavėjo mokama suma būtų - 137 210.05 EUR.

Svarbu: Prieš apsispręsdami dėl paskolos ir jos dydžio rekomenduojame atidžiai įvertinti asmenines ir/ar šeimos finansines galimybes.

Populiarios naujų būstų gyvenvietės:

- „Paukščių takas II“, Ozo g.

- „NIRO“, Mozūriškių g.

- „Asiūklės parkas“, Vilniaus r.

- „Asterra“, Jurginų g. 12E, Avižienių sen., Lindiniškių k., Vilniaus r.

- „Baltijos panorama“, Baltijos pr.

- „Sanguškų parkas“, Žiupronių g.

- „Šnipiškių urban“, Daugėliškio g.

- „NENDRU“, Pilkalnio g.

- „Panemunės apartamentai“, Kampiškių g.

- „Mosso“, Burbiškių g.

- „Stepono sodas“, Panerių g.

- „Elzė“, Duburio g.

- „Šiaurės siestos“, P. Vaičaičio g.

- „Virš šilų namai“, Vito Lingio g.

- „Sutartinės“, Basanavičiaus g.

- „Mo Villas“, Mozūriškių g.

- „Palvės apartamentai“, Taikos g.

- „JUST-IN“, Justiniškių g.

- „Algirdo alėja“, Algirdo g.

- „Ozo pulsas“, Gerulaičio g.

- „Bastionų namai“, Gluosnių g. 17, 23 ir Gluosnių skg.

- „P70“, Žirmūnų g.

- „YZY Kartos“, Sudervės kel.

- „Gelvonų ozas“, Gelvonų g.

- „Jūros natos“, Vaivorykštės g.

- „Naujamiesčio vingis“, Naugarduko g.

- „Baltupis“, Didlaukio g.

- „Švyturys UP | Urban Park“, Bangų g.

- „EŽERO TAKAIS by CITUS“, Sidaronių g.

- „MŪNAI by CITUS“, Kareivių g.

- „KAIP NIUJORKE by CITUS“, Kareivių g.

- „SENAMIESČIO LINK by CITUS“, Panevėžio g.

- „NEMUNAS by CITUS“, Liepų g.

- „Sakai“, Kazimiero Jelskio g.

- „Sietyno 3“, Sietyno g.

- „Vyšnios“, Karaliaučiaus g. 29, 31, Vištyčio g. 1, 3, 7, 9, Bretkūno g.

- „Naujamiesčio trio“, Panerių g.

- „Ąžuolo kvartalas“, Bernotų g.

- „Matau Vilnių“, Pakalnės g.

- „Matau Kauną“, Svirbygalos g.

- „OFF“, Smolensko g.

- „Algirdo mono“, Algirdo g.

- „Jorai“, Mokslininkų g.

- „Moods“, Kalvarijų g.

- „Newton“, Viršuliškių skg.

- „Užupio personos“, Filaretų g.

- „Nauji peizažai“, Kaminkelio g.

- „Saulės namai“, Pilkalnio g.

- „KERŲ KERAI“, Bartų g.

- „TALINO“, Rygos g.

- „Martyno namai“, M. Mažvydo g.

- „Algirdo promenada“, Algirdo g.

- „City stories“, Pavilnionių g.

- „Naujosios Santariškės“, Daujoto g.

- „Danės krantas“, Senvagės g.

- „Klaipėdos Holivudas“, Kretingos g.

- „MO Garden“, Mozūriškių g.

- „Lake town“, Duisburgo g.

- „reVINGIS“, Geležinio Vilko g.

- „Bajorų alėjos“, Salaspilio g.

- „Aitvarų namai“, Lazdynėlių g. 16D / Lietaus g.

- „Metų laikai“, Visorių g.

- „Naujapilis“, Žeimenos g.

- „Trinyčių 4A“, Trinyčių g.

- „Parko pakrantė“, Mokyklos g.

- „Nemunaičiai“, Nemunaičių g.

- „Namučiai“, Versmės g. 24, Jonučių II k.

- „Naujasis Skansenas“, Linkmenų g.

- „Piliamiestis“, Brastos g.

- „Vilnelės skverai“, Manufaktūrų g.