Pagaliau rankose laikote jums parengtą būsto kredito sutartį. Tam, kad laimingai įsikurtumėte naujuose svajonių namuose, trūksta tik jūsų parašo. Visgi neskubėkite pasirašyti sutarties. Visų pirma, ją labai atidžiai perskaitykite ir išanalizuokite, o jei kas neaišku, tarkitės su banko specialistu.

Būsto paskola - svarbus ilgalaikis finansinis įsipareigojimas, kuris gali turėti didelę įtaką jūsų ir jūsų šeimos gerovei. Todėl skaitydami sutartį būtinai atkreipkite dėmesį net ir į tuos dalykus, kurie šiuo metu neatrodo svarbūs.

Šiame straipsnyje rasite išsamią informaciją apie SEB banko būsto paskolos sąlygas, reikalavimus ir kitus svarbius aspektus, kurie padės jums priimti teisingą sprendimą.

Kas yra SEB Būsto Paskola?

SEB būsto paskola (dar vadinama SEB būsto kreditu) yra banko teikiama finansinė paslauga, skirta nekilnojamojo turto (buto, namo, sodo namo, žemės sklypo) įsigijimui, statybai ar rekonstrukcijai. Tai ilgalaikis įsipareigojimas, dažniausiai imamas 15-30 metų laikotarpiui, leidžiantis įsigyti brangų turtą, neturint visos reikiamos sumos iš karto. Ši paskola skirta tiek asmenims, norintiems įsigyti pirmąjį būstą, tiek tiems, kurie siekia plėsti ar keisti savo esamą nekilnojamąjį turtą.

SEB bankas vertina kliento mokumą, finansinę istoriją ir gebėjimą laiku vykdyti įsipareigojimus. Gauti SEB būsto paskolą reikalauja kruopštaus pasirengimo ir nuoseklių veiksmų.

Žingsniai norint gauti SEB Būsto Paskolą:

- Konsultacija su specialistu: Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą. Tai puiki proga užduoti visus rūpimus klausimus ir išsisklaidyti bet kokias abejones.

- Dokumentų rinkimas: Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs.

- Paraiškos pateikimas: Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Paraiškoje reikia nurodyti tikslią informaciją apie save, savo finansinę padėtį ir norimą paskolos sumą bei terminą. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

Pagrindinės Būsto Paskolos Sąlygos SEB Banke

Norint gauti būsto paskolą SEB banke, reikia atitikti tam tikrus reikalavimus ir žinoti pagrindines sąlygas:

- Pajamos: Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. Jūsų gaunamų pajamų.

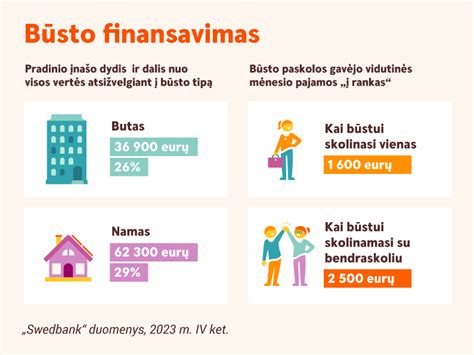

- Nuosavas indėlis: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. būsto vertės.

- Paskolos suma: Būstui įsigyti, statyti, remontuoti ar rekonstruoti SEB bankas skolina nuo 2 896,20 Eur.

- Įkeičiamas turtas: Atkreipiame Jūsų dėmesį, kad kredito grąžinimą būtina užtikrinti įkeičiant turtą. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne. Jeigu skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti iki 85 proc. Jeigu skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti iki 60 proc. įsigyjamo būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Jeigu skolinatės būsto remontui, kredito suma gali siekti iki 60 proc. įkeičiamo būsto rinkos vertės.

Kaip nusipirkti namą 2025 m. žingsnis po žingsnio – VISI pirmą kartą perkantys būstą turėtų tai peržiūrėti!

SEB Būsto Paskolos Skaičiuoklė

Vienas naudingiausių įrankių planuojant SEB būsto kreditą yra SEB būsto paskolos skaičiuoklė. Tai interaktyvus įrankis, leidžiantis preliminariai apskaičiuoti mėnesinę įmoką, palūkanų sumą ir bendrą grąžinamą sumą.

Nors skaičiuoklės rezultatai yra preliminarūs ir informacinio pobūdžio, jie suteikia puikų pagrindą tolesnėms diskusijoms su banko specialistu.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Palūkanų Normos

Palūkanų norma yra vienas svarbiausių veiksnių, lemiančių bendrą būsto paskolos kainą.

- Kintamosios palūkanos: Dažniausiai sudarytos iš kintamosios referencinės palūkanų normos (pvz., EURIBOR) ir banko maržos. Tai reiškia, kad jūsų mėnesinė įmoka gali kisti priklausomai nuo rinkos sąlygų. Nors jos gali būti mažesnės pradiniame etape, egzistuoja rizika, kad jos padidės ateityje.

- Fiksuotosios palūkanos: Šiuo atveju palūkanų norma nustatoma visam paskolos laikotarpiui arba tam tikram ilgam laikotarpiui (pvz., 5, 10 ar 15 metų). Mėnesinė įmoka išlieka stabili, suteikdama finansinio stabilumo ir prognozuojamumo. Tai ypač aktualu tiems, kurie nenori rizikuoti dėl galimų palūkanų normų svyravimų.

Banko marža yra kita svarbi palūkanų normos sudedamoji dalis, kurią nustato pats bankas. Ji atspindi banko sąnaudas, riziką ir norimą pelną. Maržos dydį įtakoja daug veiksnių, tokių kaip kliento mokumas, įkeičiamo turto tipas, paskolos suma ir terminas. Kuo mažesnė marža, tuo mažesnė bus bendra palūkanų norma ir mėnesinė įmoka.

Be palūkanų normos, svarbu atkreipti dėmesį į kitus mokesčius, tokius kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ir hipotekos registravimo mokesčiai.

Dauguma bankų, įskaitant SEB, reikalauja, kad įkeičiamas nekilnojamasis turtas būtų apdraustas nuo įvairių rizikų (pvz., gaisro, vagystės, stichinių nelaimių). Būsto draudimas apsaugo tiek jus, tiek banką nuo finansinių nuostolių, jei būstui nutiktų kas nors netikėto.

Palūkanų Rūšys

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Prieš pasirašant sutartį

Tai svarbiausias patarimas visiems, į rankas paėmusiems būsto kredito sutartį. Įsigilinkite net į, rodos, mažiausias smulkmenas. Kiekvienas sutarties punktas yra svarbus. Todėl atidžiai juos išanalizuokite, o jei kas neaišku, pasitarkite su banko specialistu.

Gavus būsto kreditą, jums reikės laiku kas mėnesį bankui mokėti įmokas. Tačiau tai nėra vienintelė sutartyje nustatyta pareiga - jų yra ir daugiau. Pavyzdžiui, jums reikės apdrausti įsigyjamą būstą visam kredito laikotarpiui.

Skaitydami kredito sutartį, atkreipkite dėmesį į visus jums keliamus įpareigojimus. Sudarę kredito sutartį, įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atkreipkite dėmesį, kad be banko pritarimo negalėsite išnuomoti ar parduoti įsigyto būsto.

Norėdami gauti būsto kreditą, turėsite perkamą turtą įkeisti banko naudai - įsigytas būstas bankui bus tarsi jūsų paskolos grąžinimo garantas. Todėl bankas norės, kad visi veiksmai, susiję su įsigytu būstu, pirmiausia būtų suderinti.

Įprastai būstui įsigyti skolinamasi ilgam laikotarpiui. Tačiau numatyti, kaip keisis finansinė padėtis per dešimt ar net daugiau metų, labai sunku. Atkreipkite dėmesį, kad, nevykdant įsipareigojimų, gali didėti palūkanų marža, gali būti skaičiuojami delspinigiai ar taikomos baudos. Be to, tai pakenktų ir jūsų kredito istorijai.

Be to, nevykdydami įsipareigojimų rizikuosite netekti savo įsigyto būsto. Norėdami to išvengti, pasidomėkite, kaip galima apsisaugoti nuo tokios rizikos. Šis draudimas jums leis jaustis saugiau, nes, įvykus nenumatytiems atvejams, pavyzdžiui, susirgus, susižeidus ar netekus darbo, nebeišgalint sumokėti mėnesio įmokų, gautą draudimo išmoką būtų galima panaudoti įmokoms dengti.

Atminkite, kad, iškilus finansiniams sunkumams, visada galite kreiptis patarimo į savo banko specialistus. Nelaukite, kol situacija pablogės.

Prieš sudarydami kredito sutartį, išsiaiškinkite, kuo skiriasi palūkanų rūšys ir kurią jų - kintamąsias ar fiksuotąsias - jums geriausia pasirinkti. Kintamosios palūkanos paprastai keičiamos kas gana trumpą laiką - tris, šešis ar dvylika mėnesių. Fiksuotosios palūkanos yra nustatomos visam kredito laikotarpiui.

Fiksuotųjų ir kintamųjų palūkanų normos nustatomos atsižvelgiant į tuometes rinkos sąlygas, jūsų kredito vertę, grąžinimo terminą ir jūsų finansines galimybes. Pasak SEB banko ekspertų, fiksuotosios palūkanos labiau tinka tiems, kuriems yra svarbus stabilumas, kurie nori būti tikri, kad paskolos įmoka bus ta pati visą nustatytą palūkanų mokėjimo laikotarpį.

Galimybė grąžinti kreditą anksčiau, negu nustatyta sutartyje, tikrai yra. Kaip tą padaryti, paprastai būna nustatyta kredito sutartyje. Ten pat turėtų būti nurodyta, koks mokestis jums gali būti taikomas už anksčiau grąžinamą kreditą.

Jei jau dabar žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, paveldėję ar pardavę savo turimą turtą, o gauta suma norėsite padengti būsto kreditą, aptarkite tai su banko specialistu ir numatykite šį išankstinį grąžinimą kredito sutartyje.

Gali būti nelengva apsispręsti, iš kurio banko imti būsto kreditą - iš pirmo žvilgsnio visi pasiūlymai gali atrodyti panašūs arba tiesiog sunkiai suprantami. Jūsų užduotis - iš anksto kruopščiai palyginti bankų sutartis. O po to, kai, pateikę paraiškas gauti būsto kreditą, sulauksite konkrečių bankų pasiūlymų, turėsite ir juos atidžiai išanalizuoti ir palyginti. Taip galėsite priimti jums palankiausią sprendimą. Jei apsispręsti sunku, pasikonsultuokite su bankų specialistais ar teisininkais.

Paskolos Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

SEB bankas siūlo du kredito grąžinimo metodus:

- Linijinis metodas - pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas - kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino. Atidėjus kredito įmokų mokėjimą, mokamos tik palūkanos.

Būsto Kredito ir Kredito Įkeičiant Tipinis Bendros Kredito Kainos Metinės Normos Apskaičiavimo Pavyzdys

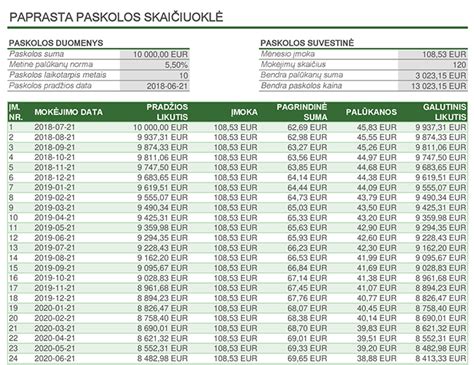

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtrauktos turto vertinimo išlaidos ir komisinis atlyginimas už kredito tarpininko teikiamas paslaugas.

Šis BKKMN ir bendra mokama suma apskaičiuoti darant prielaidą, kad:

- kreditas išmokėtas sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygos vykdomos laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje.

Refinansavimas

Klientams, kurie kreipsis į mus dėl kito banko ar finansų institucijos anksčiau suteikto kredito refinansavimo SEB banke, mes, suteikdami kreditą refinansavimui, kuris atitinka teisės aktuose numatytas refinansavimo supaprastinta tvarka sąlygas, netaikysime sutarties mokesčio, įsipareigojimo mokesčio, taip pat kompensuosime kliento patirtas nepriklausomo (išorės) nekilnojamojo turto vertinimo išlaidas, jei tokį vertinimą prašysime atlikti ir sudarysime kredito sutartį.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl refinansavimo supaprastinta tvarka, tačiau sutiks su mūsų siūlomu esamo kredito sutarties sąlygų pakeitimu, netaikysime kredito sutarties sąlygų keitimo mokesčio keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl SEB banke turimo kredito refinansavimo, atitinkant supaprastinto refinansavimo sąlygas, netaikysime mokesčio už sutikimą pakartotinai įkeisti turtą kitam kreditoriui ir įkeitimo (hipotekos) išregistravimą iš viešojo registro per VĮ Registrų centro sistemą.

Taip pat netaikysime išankstinio kredito grąžinimo mokesčio, kai kreditas suteiktas su kintama palūkanų norma.

Svarbūs aspektai prieš kreipiantis dėl paskolos

Prieš kreipdamiesi, atidžiai peržiūrėkite savo biudžetą ir įsitikinkite, kad būsite pajėgūs reguliariai mokėti mėnesines įmokas. Atminkite, kad Lietuvos bankas rekomenduoja, jog visų finansinių įsipareigojimų įmokos neviršytų 40% mėnesio pajamų.

Paprastai SEB bankas reikalauja pradinio įnašo, kuris gali siekti 15-20% nuo nekilnojamojo turto vertės.

Dažniausiai Užduodami Klausimai Apie Būsto Paskolas

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos...

Apie būsto paskolą

Būsto paskola yra viena populiariausių finansinių priemonių, leidžiančių įsigyti arba statyti savo namus net ir tada, kai neturite pakankamai santaupų. Tokios būsto paskolos suteikiamos tiek bankų, tiek kitų finansinių įstaigų, todėl prieš priimant sprendimą svarbu įvertinti skirtingus pasiūlymus ir pasirinkti tinkamiausią variantą pagal savo poreikius. Prieš pasirašant sutartį, būtina pasitarti su finansų ekspertais, kurie padės įvertinti, ar paskolos sąlygos yra palankios, ir padės išvengti galimų klaidų.

Renkantis būsto paskolą, reikia atidžiai išanalizuoti visus pasiūlymus, nes kiekvienas bankas ar kredito įstaiga gali siūlyti skirtingas sąlygas, palūkanų normas ar papildomus mokesčius. Taip pat svarbu įvertinti, ar paskola atitinka jūsų finansines galimybes ir ilgalaikius planus, kad vėliau netektų susidurti su nenumatytais sunkumais.

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, skirtas namų įsigijimui, statybai ar remontui, dažniausiai su nekilnojamojo turto įkeitimu. Ši paskolos rūšis reikalauja nuodugnaus pasiruošimo ir atsakingo pasirinkimo, nes įsipareigojimas gali trukti iki 30 metų.

Informacijos apie būsto paskolas galima rasti tiek bankų interneto svetainėse, tiek kreipiantis tiesiogiai į bankus arba kredito unijas. Rekomenduojama iš anksto palyginti kelių kredito įstaigų pasiūlymus - tiek palūkanų normas, tiek papildomus mokesčius ar sąlygas.

Būsto kredito pasirinkimas

Būsto kredito pasirinkimas priklauso nuo keleto svarbių veiksnių: jūsų gaunamų pajamų, šeimos dydžio, turimų įsipareigojimų bei įkeičiamo turto vertės. Ne mažiau svarbus yra ir paskolos grąžinimo terminas, kuris gali siekti iki 30 metų, bei palūkanų tipas - fiksuotos ar kintamos.

Kadangi būsto paskola yra didelė ir ilgalaikė finansinė atsakomybė, prieš priimdami sprendimą turėtumėte įsivertinti ne tik savo dabartinę finansinę padėtį, bet ir būsimus gyvenimo pokyčius (šeimos pagausėjimą, pajamų augimą ar mažėjimą).

Jei kyla abejonių ar klausimų, konsultacija su nepriklausomu finansų ekspertu gali padėti priimti geriausią sprendimą.

Būsto paskola

Būsto paskolos skirstomos pagal tikslą (pirkimas, statyba, remontas), paskolos sumą ir terminą. Prieš pasirašant sutartį būtina įvertinti, kokias sąlygas siūlo skirtingi bankai: kokią pradinio įnašo dalį reikalauja, kokios yra maržos, ar leidžiama anksčiau grąžinti kreditą be papildomų mokesčių.

Gauti paskolą gali asmenys, kurie turi tvarias, oficialias pajamas, gerą kredito istoriją, o jų finansiniai įsipareigojimai neviršija nustatytų ribų (dažniausiai ne daugiau nei 40 % nuo mėnesinių pajamų).

Kaip gauti būsto paskolą

Norėdami gauti būsto paskolą, turėsite atlikti kelis pagrindinius žingsnius:

- Pateikti paraišką banke arba internetu;

- Pristatyti reikalingus dokumentus - prie paraiškos pridėti visus reikalingus dokumentus: tapatybės dokumentą, pajamų įrodymus, turto vertinimą, kitus įsipareigojimus pagrindžiančius dokumentus;

- Laukti sprendimo, kuris priimamas įvertinus jūsų kreditingumą, gaunamas pajamas ir turto vertę; sprendimas dažniausiai priimamas per kelias darbo dienos. Dokumentus reikia pateikti per nustatytą dienų skaičių;

- Gavus teigiamą atsakymą - pasirašyti sutartį ir įvykdyti pradinius įsipareigojimus (pvz., pervesti pradinį įnašą).

Įmokos mokamos kas mėn., o paskolos suma gali siekti keliasdešimt tūkstančių EUR. Mėnesinė įmoka priklausys nuo paskolos sumos ir palūkanų normos.

Toliau sekite banko nurodymus dėl kitų žingsnių.

Kadangi procesas gali atrodyti sudėtingas, verta kreiptis į nepriklausomus būsto paskolų konsultantus, kurie padės paruošti dokumentus ir derėtis dėl geresnių sąlygų. Mūsų konsultantai padės jums pasiruošti visam procesui. Svarbu išsamiai susipažinti su visomis sąlygas ir reikalavimais.

Būsto paskola: teisės ir draudimas

Imant būsto paskolą, svarbu žinoti ne tik apie palūkanas ar grąžinimo terminus, bet ir apie su paskola susijusias teises bei draudimus. Būsto paskolos paprastai suteikiamos tik su nekilnojamojo turto įkeitimu - tai reiškia, kad jūsų perkamas arba statomas būstas tampa užstatu bankui, kad paskola būtų suteikta. Prieš pasirašant sutartį, reikia įvertinti, ar įkeitimo sąlygos yra jums palankios, ir pasitarti su finansų ekspertais, kurie padės suprasti visus niuansus. Be to, būsto paskolos dažnai apdraudžiamos - būsto paskolos draudimas gali apsaugoti tiek jus, tiek jūsų šeimą nuo netikėtų įvykių, pavyzdžiui, nedarbo ar nelaimingų atsitikimų, kurie galėtų sutrukdyti laiku grąžinti paskolą. Taip pat verta pasidomėti ir kitų draudimų galimybėmis, kurios gali padėti išvengti finansinių nuostolių. Prieš priimant sprendimą dėl būsto paskolos, būtina palyginti skirtingus pasiūlymus ir įvertinti, kokias teises ir apsaugas suteikia kiekvienas bankas ar kredito įstaiga, kad jūsų pasirinkimas būtų saugus ir apgalvotas.

Paskolos ir palūkanos

Palūkanų norma yra vienas svarbiausių paskolos kaštų elementų. Ji gali būti:

- Fiksuota - nekintanti tam tikrą laikotarpį (pvz., 5 ar 10 metų);

- Kintama - susidedanti iš EURIBOR + banko maržos, atnaujinama kas 3, 6 ar 12 mėnesių.

Paskolos suma ir laikotarpis priklauso nuo jūsų pajamų, turimų įsipareigojimų ir įkeičiamo turto vertės. Didesnės paskolos suteikiamos esant didesniam pradiniam įnašui ir geresnei kredito istorijai.

Prieš priimdami sprendimą, palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.

Bankai ir jų sąlygos

Palyginkite skirtingų bankų palūkanas, administravimo mokesčius ir sąlygas anksčiau grąžinti kreditą.