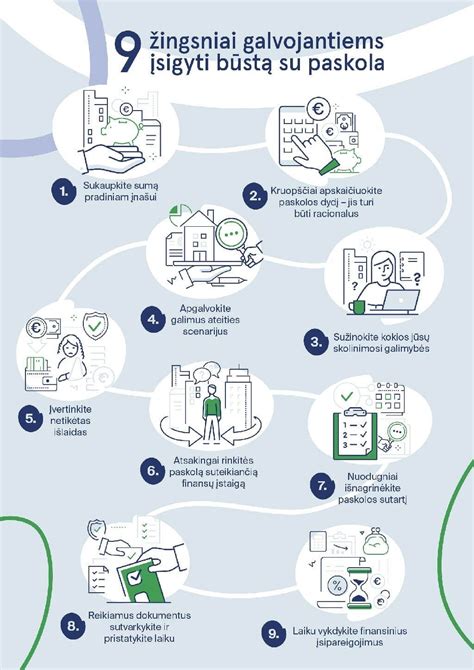

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Šiame straipsnyje rasite atsakymus į dažniausiai užduodamus klausimus apie būsto paskolas SEB banke.

Slapukų naudojimas SEB interneto svetainėje

Savo interneto svetainėje mes naudojame slapukus ir dalijame juos į dvi kategorijas. Privalomieji slapukai yra būtini svetainės veikimui užtikrinti, ir yra automatiškai įdiegiami Jūsų įrenginyje, Jums pirmąkart apsilankius mūsų interneto svetainėje. Tam, kad suteiktume Jums geriausią galimą naršymo patirtį, o taip pat personalizuotą informaciją apie mūsų teikiamas paslaugas, mes taip pat naudojame neprivalomuosius slapukus - statistinius, funkcinius ir rinkodaros - slapukus. Kartu su privalomaisiais slapukais, kurie yra būtini svetainės veikimui užtikrinti, taip pat naudojame statistinius, funkcinius ir rinkodaros slapukus. Šie slapukai ne tik padeda naudotojui lengviau naršyti interneto svetainėje, bet ir suteikia mums informacijos apie tai, kaip ji (interneto svetainė) yra naudojama.

Slapukas - tai nedidelis informacijos failas, susidedantis iš raidžių ir skaitmenų, kurie iš svetainės, kurioje apsilankote, išsiunčiami ir išsaugomi Jūsų įrenginyje, kurį naudojate naršymui. Slapukai veikia kaip techninė pagalba ir įvairiais būdais palengvina naudotojų naršymą svetainėje. Slapukai, naudojami mūsų interneto svetainėje, yra siunčiami SEB ir trečiųjų šalių, ir yra saugomi skirtingais būdais, priklausomai nuo slapuko tipo. Slapukų nustatymus galite valdyti žemiau.

Slapukų tipai ir jų paskirtis

- Privalomieji slapukai: Būtini svetainės veikimui užtikrinti.

- Statistiniai slapukai: Suteikia informacijos apie tai, kaip svetainė yra naudojama.

- Funkciniai slapukai: Palengvina naudotojų naršymą svetainėje. Pavyzdžiui, šie slapukai prisimena Jūsų pageidaujamą kalbą, paieškas ir anksčiau peržiūrėtas paslaugas/prekes.

- Rinkodaros slapukai: Naudojami siekiant pateikti Jums aktualią reklamą.

Būsto Paskolos Sutarties Sąlygos ir Reikalavimai

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai.

Pagrindiniai aspektai, kuriuos reikia žinoti:

- Paskirties tikslas: Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

- Patogumas: Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

- Delspinigiai: Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

- Paskolos grąžinimas anksčiau laiko: Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

- Bendraskoliai: Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

- Sutarties sąlygų keitimas: Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.

Būsto Paskolos Suteikimo Sąlygos

Pagrindinės kredito suteikimo sąlygos:

Reikalavimai gavėjui

- Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas:

- darbo užmokestį

- pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais

- Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. visų per mėnesį Jūsų gaunamų grynųjų pajamų.

- Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. finansuojamam projektui įgyvendinti reikalingos sumos.

Suma ir terminas

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne.

- Jei skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta:

- Kredito suma gali siekti iki 85 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 30 metų (remontui iki 20 metų)

- Jei skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms:

- Kredito suma gali siekti iki 60 proc. būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus

- Kredito grąžinimo terminas iki 25 metų (remontui iki 20 metų)

- Kredito suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Valiuta

Kreditai teikiami eurais.

Palūkanos

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

- Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

- Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

- Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

- Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Užtikrinimo priemonės

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą:

- įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai

- įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas turto draudimo bendrovėje

Kredito grąžinimas

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai

- Linijinis metodas: Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas: Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

- Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Interneto banke galite patogiai valdyti savo kredito sutartį ir savarankiškai:

- pakeisti kredito sutartyje nurodytą įmokų mokėjimo dieną

- pakeisti kredito įmokų nurašymo sąskaitą

- iš anksto grąžinti kreditą ar jo dalį, jei gražinimo metu turite kreditą su kintamosiomis palūkanomis.

Būsto Kredito Refinansavimas

Supaprastinta tvarka refinansuojami būsto kreditai turi atitikti teisės aktuose numatytas sąlygas.

Klientams, kurie kreipsis į mus dėl kito banko ar finansų institucijos anksčiau suteikto kredito refinansavimo SEB banke, mes, suteikdami kreditą refinansavimui, kuris atitinka teisės aktuose numatytas refinansavimo supaprastinta tvarka sąlygas, netaikysime sutarties mokesčio, įsipareigojimo mokesčio, taip pat kompensuosime kliento patirtas nepriklausomo (išorės) nekilnojamojo turto vertinimo išlaidas, jei tokį vertinimą prašysime atlikti ir sudarysime kredito sutartį.

Taip pat padengsime atlyginimą notarui už nekilnojamojo turto hipotekos arba su nekilnojamuoju turtu susijusios teisės patvirtinimą ir duomenų viešajam registrui perdavimą, atlyginimo viešojo registro tvarkytojui už nekilnojamojo turto hipotekos arba su nekilnojamuoju turtu susijusios teisės įregistravimą viešajame registre.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl refinansavimo supaprastinta tvarka, tačiau sutiks su mūsų siūlomu esamo kredito sutarties sąlygų pakeitimu, netaikysime kredito sutarties sąlygų keitimo mokesčio keičiant kintamos palūkanų normos maržą ar fiksuotą palūkanų normą.

SEB banko klientams, kurie kreipsis į kitą banką ar finansų instituciją dėl SEB banke turimo kredito refinansavimo, atitinkant supaprastinto refinansavimo sąlygas, netaikysime mokesčio už sutikimą pakartotinai įkeisti turtą kitam kreditoriui ir įkeitimo (hipotekos) išregistravimą iš viešojo registro per VĮ Registrų centro sistemą. Taip pat netaikysime išankstinio kredito grąžinimo mokesčio, kai kreditas suteiktas su kintama palūkanų norma.

Mokesčiai ir Įkainiai

Šioje lentelėje pateikiami pagrindiniai mokesčiai ir įkainiai, susiję su būsto paskola SEB banke:

| Paslauga | Įkainis |

|---|---|

| Sutarties mokestis (suteikiant/didinant kreditą) | 0,4 % kredito sumos, mažiausiai 200 Eur (netaikomas "žaliajam" būsto kreditui ar refinansuojant) |

| Įsipareigojimo mokestis | 0,4 % nepanaudotos kredito sumos (netaikomas refinansuojant) |

| Mokestis už sutikimą pakartotinai įkeisti turtą kitam kreditoriui | 150 Eur (netaikomas refinansuojant) |

| Kredito sutarties sąlygų keitimas | Priklauso nuo keičiamų sąlygų (nuo 200 Eur) |

| Išankstinis kredito grąžinimas | Nemokamas (jei palūkanos kintamosios), teisės aktuose nustatytas mokestis (jei palūkanos fiksuotosios) |

Būsto Kredito Pavyzdys

Būsto kredito ir kredito įkeičiant tipinis bendros kredito kainos metinės normos apskaičiavimo pavyzdys:

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuojant BKKMN įtrauktos šios išlaidos:

- 4,3 % metinės kintamosios palūkanos;

- 400 Eur sutarties mokestis;

- 8,60 Eur hipotekos įregistravimo mokestis;

- 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis;

- 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukiamos turto vertinimo išlaidos ir komisinis atlyginimas už kredito tarpininko teikiamas paslaugas.

Šis BKKMN ir bendra mokama suma apskaičiuoti darant prielaidą, kad:

- kreditas išmokėtas sutarties pasirašymo dieną;

- sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį;

- sutarties sąlygos vykdomos laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.