Pasiruošimas paskolos paėmimui reikalauja kruopštaus planavimo ir informacijos surinkimo. SEB bankas yra vienas didžiausių ir patikimiausių finansų partnerių Lietuvoje, siūlantis platų kreditavimo paslaugų spektrą. Šiame straipsnyje mes detaliai aptarsime, kaip veikia SEB paskolos paraiška, kokius dokumentus reikės pateikti, kaip efektyviai pasinaudoti skaičiuokle ir kada verta kreiptis dėl individualios konsultacijos. Nuo pirminio apmąstymo iki galutinio sprendimo - kiekvienas žingsnis bus išaiškintas, siekiant užtikrinti, kad jūsų finansinis kelias būtų kuo sklandesnis ir saugesnis.

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų.

Mūsų tikslas yra suteikti jums visą reikalingą informaciją, kad galėtumėte priimti pagrįstus sprendimus ir efektyviai naršyti SEB banko siūlomose galimybėse. Apžvelgsime paraiškos teikimo eigą, palūkanų normas, skaičiuoklės naudojimo niuansus ir kitas svarbias detales, kurios padės jums lengviau įgyvendinti savo svajonę apie nuosavus namus.

Ar turėtumėte imti hipoteką iš banko ar hipotekos brokerio?

Kas yra SEB Būsto Paskola?

SEB būsto paskola (dar vadinama SEB būsto kreditu) yra banko teikiama finansinė paslauga, skirta nekilnojamojo turto (buto, namo, sodo namo, žemės sklypo) įsigijimui, statybai ar rekonstrukcijai. Tai ilgalaikis įsipareigojimas, dažniausiai imamas 15-30 metų laikotarpiui, leidžiantis įsigyti brangų turtą, neturint visos reikiamos sumos iš karto.

Ši paskola skirta tiek asmenims, norintiems įsigyti pirmąjį būstą, tiek tiems, kurie siekia plėsti ar keisti savo esamą nekilnojamąjį turtą. SEB bankas vertina kliento mokumą, finansinę istoriją ir gebėjimą laiku vykdyti įsipareigojimus.

Gauti SEB būsto paskolą reikalauja kruopštaus pasirengimo ir nuoseklių veiksmų.

Žingsniai norint gauti SEB Būsto Paskolą:

- Konsultacija su specialistu: Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą. Tai puiki proga užduoti visus rūpimus klausimus ir išsisklaidyti bet kokias abejones.

- Dokumentų rinkimas: Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs.

- Paraiškos pateikimas: Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Paraiškoje reikia nurodyti tikslią informaciją apie save, savo finansinę padėtį ir norimą paskolos sumą bei terminą. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

SEB Paskolos Skaičiuoklė: Jūsų Kelias į Finansinį Aiškumą

SEB paskolos skaičiuoklė yra neįkainojamas įrankis kiekvienam, svarstančiam apie finansinius įsipareigojimus. Ji leidžia greitai ir patogiai įvertinti būsimas mėnesines įmokas, bendrą mokėtiną sumą ir palūkanų išlaidas, dar net nepateikus oficialios paraiškos. Šis įrankis suteikia esminį finansinį aiškumą ir padeda planuoti asmeninį biudžetą.

Kam reikalinga SEB paskolos skaičiuoklė?

Skaičiuoklės poreikis kyla iš natūralaus noro numatyti ir kontroliuoti savo finansus.

- Palyginti skirtingus scenarijus: Eksperimentuoti su skirtingais paskolos dydžiais, terminais ir palūkanų normomis, kad rastumėte jums priimtiniausią variantą.

Kaip veikia SEB būsto paskolos skaičiuoklė?

SEB būsto paskolos skaičiuoklė yra vienas populiariausių įrankių, ypač svarbus planuojantiems didelius finansinius įsipareigojimus:

- Paskolos suma: Įveskite norimą pasiskolinti sumą.

- Paskolos terminas: Pasirinkite laikotarpį, per kurį planuojate grąžinti paskolą.

- Pradinis įnašas: Būsto paskoloms dažnai reikalingas pradinis įnašas. Skaičiuoklėje galite nurodyti jo dydį. Kuo didesnis pradinis įnašas, tuo mažesnę sumą reikės skolintis ir tuo mažesnės bus mėnesinės įmokos.

- Palūkanų norma: Nors galutinė palūkanų norma nustatoma individualiai, skaičiuoklė leidžia įvesti apytikslę normą, kad gautumėte preliminarius rezultatus.

Įvedus šiuos duomenis, skaičiuoklė akimirksniu pateikia preliminarią mėnesinės įmokos sumą, bendrą palūkanų sumą ir visą grąžintiną sumą. Svarbu atkreipti dėmesį, kad tai yra tik orientaciniai skaičiavimai, ir galutinės sąlygos bus patikslintos individualios konsultacijos metu.

Vartojimo paskolos skaičiavimas SEB

Vartojimo paskolos skaičiavimas SEB banke taip pat yra paprastas. Skirtingai nuo būsto paskolos, vartojimo paskolai dažniausiai nereikia pradinio įnašo, o terminai yra trumpesni. Skaičiuoklė reikalauja įvesti norimą paskolos sumą ir grąžinimo terminą. Ji apskaičiuos mėnesinę įmoką, atsižvelgiant į banko siūlomas palūkanų normas šio tipo paskoloms. Vartojimo kreditų sąlygos ir reguliavimas yra svarbūs aspektai, su kuriais galite susipažinti Lietuvos banko DUK skiltyje apie vartojimo kreditus.

Skaičiavimo rezultatų interpretavimas

Gavus skaičiuoklės rezultatus, svarbu juos teisingai interpretuoti:

- Mėnesinę įmoką: Ar ji pakankamai maža, kad neapkrautų jūsų biudžeto?

- Bendrą sumą, kurią reikės grąžinti: Tai yra pagrindinės paskolos sumos ir visų palūkanų suma.

- Paskolos permoką: Tai skirtumas tarp paskolos sumos ir bendros grąžinamos sumos.

SEB Paskolos Paraiška: Nuo A iki Z

Paskolos paraiškos teikimas yra oficialus žingsnis link norimo finansavimo gavimo. SEB bankas stengiasi padaryti šį procesą kuo sklandesnį, siūlydamas galimybę paraišką pateikti internetu. Kruopštus pasiruošimas yra raktas į sėkmingą ir greitą sprendimą.

Pasiruošimas paraiškai: reikalingi dokumentai ir informacija

Prieš pildant SEB paskolos paraišką, turite surinkti ir paruošti tam tikrus dokumentus bei informaciją:

- Pajamas įrodantys dokumentai: Paprastai tai yra banko išrašai už paskutinius 6-12 mėnesių, darbo sutartis, pažymos apie atlyginimą.

- Informacija apie finansinius įsipareigojimus: Duomenys apie turimus kitus kreditus, lizingus, įmokas.

- Būsto paskolai: Preliminari nekilnojamojo turto informacija (adresas, plotas, kaina), nekilnojamojo turto vertinimas (gali būti reikalingas vėlesniame etape), pirkimo-pardavimo sutarties projektas.

Paskolos paraiškos pateikimas internetu: žingsnis po žingsnio

SEB bankas siūlo patogų būdą pateikti paskolos paraišką internetu, taupant jūsų laiką ir pastangas:

- Užpildykite paraišką: Kruopščiai užpildykite visus privalomus laukus.

- Pridėkite dokumentus: Sistemoje bus galimybė pridėti reikalingų dokumentų kopijas (nuskenuotas arba nufotografuotas).

- Peržiūra ir patvirtinimas: Atidžiai peržiūrėkite visą paraišką, įsitikinkite, kad nėra klaidų.

Pagrindinės kredito suteikimo sąlygos

- Stabilios ir pakankamos pajamos: Bankas vertina jūsų galimybes reguliariai grąžinti paskolą.

- Gera kredito istorija: Punktualus anksčiau prisiimtų įsipareigojimų vykdymas yra labai svarbus.

- Mažas dabartinių įsipareigojimų lygis: Bankas atsižvelgia į jūsų esamų skolų ir mėnesinių įmokų dydį, lyginant su jūsų pajamomis.

Profesionalios Konsultacijos SEB Banke: Kada Jos Reikia?

Nors SEB paskolos skaičiuoklė ir internetinė paraiška suteikia daug informacijos ir patogumo, profesionalios konsultacijos su banko specialistu svarbos negalima nuvertinti.

Atsakymai į specifinius klausimus

Tai puiki proga užduoti visus rūpimus klausimus, kurių galbūt neradote internetinėse svetainėse.

Kaip užsiregistruoti konsultacijai?

- Internetu: SEB banko svetainėje rasite formą, skirtą konsultacijos rezervavimui. Svarbu pasirinkti tinkamą konsultacijos tipą, kad būtumėte nukreipti pas reikiamą specialistą.

Ko tikėtis konsultacijos metu?

Konsultacija paprastai vyksta ramioje aplinkoje ir trunka apie 30-60 minučių, priklausomai nuo klausimų sudėtingumo.

Pasiruošimas konsultacijai

Norėdami, kad konsultacija būtų kuo efektyvesnė, pasiruoškite jai iš anksto. Apgalvokite visus klausimus, kurie jums kyla.

SEB Paskolų Tipai: Būsto Paskolos ir Vartojimo Kreditai

SEB bankas siūlo platų paskolų asortimentą, pritaikytą skirtingiems klientų poreikiams. Suprasti kiekvieno tipo ypatumus yra būtina, norint pasirinkti tinkamiausią finansavimo sprendimą.

SEB Būsto paskolos sąlygos

SEB būsto paskola yra skirta nekilnojamojo turto įsigijimui, statybai ar remontui. Jos yra vienos didžiausių finansinių įsipareigojimų, todėl sąlygos yra griežtesnės ir reikalauja daugiau dokumentacijos.

- Palūkanų norma: Dažniausiai sudaro kintamoji dalis (pvz., EURIBOR) ir banko marža.

SEB bankas, kaip ir kiti didieji bankai, vertina klientų mokumą pagal griežtus Lietuvos banko nustatytus reikalavimus, užtikrinant atsakingą skolinimąsi. Daugiau apie būsto paskolas galite sužinoti Lietuvos banko svetainėje.

SEB Vartojimo paskolos ir jų pritaikymas

SEB vartojimo paskolos yra skirtos įvairiems asmeniniams poreikiams: nuo buitinės technikos įsigijimo, automobilio remonto iki kelionių ar studijų finansavimo.

Kitos SEB paskolų paslaugos

- SEB automobilių lizingas: Skirtas naujų ar naudotų automobilių įsigijimui.

- SEB refinansavimas: Paslauga, leidžianti sujungti kelias turimas paskolas (arba vieną didelę paskolą) į vieną, dažnai su patrauklesnėmis sąlygomis ir mažesne mėnesine įmoka.

Svarbu Žinoti: Dažniausi Klausimai ir Patarimai

Prieš priimant sprendimą dėl paskolos, būtina atkreipti dėmesį į keletą esminių aspektų, kurie gali turėti didelės įtakos jūsų finansams.

Palūkanų normos ir jų kintamumas

Palūkanų norma yra vienas svarbiausių faktorių, lemiančių bendrą paskolos kainą. SEB bankas gali siūlyti kintamas arba fiksuotas palūkanų normas. Kintamoji norma yra susieta su rinkos indeksais (pvz., EURIBOR) ir gali keistis per visą paskolos terminą, atitinkamai keisdama ir jūsų mėnesinę įmoką. Fiksuota norma išlieka tokia pati visą sutarties laikotarpį, suteikdama finansinį stabilumą ir apsaugą nuo rinkos svyravimų, tačiau dažnai būna aukštesnė už pradinę kintamąją normą. Būtinai aptarkite su konsultantu abu variantus ir įvertinkite rizikas.

Paskolos grąžinimo terminai ir įmokos

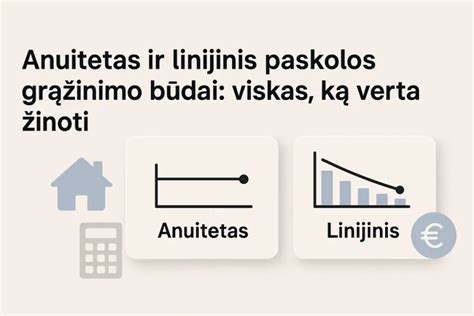

Paskolos terminas tiesiogiai veikia mėnesinės įmokos dydį ir bendrą palūkanų sumą. Ilgesnis terminas reiškia mažesnes mėnesines įmokas, tačiau didesnę bendrą per mokamą sumą dėl ilgesnio palūkanų kaupimosi laikotarpio. Trumpesnis terminas - didesnės įmokos, bet mažesnė bendra per mokama suma. Pasirinkite terminą, kuris atitinka jūsų finansines galimybes ir tikslus. Taip pat atkreipkite dėmesį, ar paskola grąžinama anuiteto (vienodos įmokos per visą laikotarpį) ar linijiniu (mažėjančios įmokos) metodu.

Papildomi mokesčiai ir sąlygos

Paskola nėra vien tik palūkanos. Atidžiai perskaitykite visą paskolos sutartį prieš ją pasirašydami. Kilus neaiškumams, visada kreipkitės į banko konsultantą.

Pagrindinės Būsto Paskolos Sąlygos SEB Banke

Norint gauti būsto paskolą SEB banke, reikia atitikti tam tikrus reikalavimus ir žinoti pagrindines sąlygas:

- Pajamos: Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc. Jūsų gaunamų pajamų.

- Nuosavas indėlis: Jūs nuosavais (ne skolintais) pinigais turite sumokėti mažiausiai 15 proc. būsto vertės.

- Paskolos suma: Būstui įsigyti, statyti, remontuoti ar rekonstruoti SEB bankas skolina nuo 2 896,20 Eur.

- Įkeičiamas turtas: Atkreipiame Jūsų dėmesį, kad kredito grąžinimą būtina užtikrinti įkeičiant turtą. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Kredito suma ir terminas priklauso nuo to, ar šis būstas bus Jūsų pagrindinė gyvenamoji vieta, ar ne. Jeigu skolinatės būstui, kuris yra pagrindinė gyvenamoji vieta, kredito suma gali siekti iki 85 proc. Jeigu skolinatės būstui, kuris nėra pagrindinė gyvenamoji vieta, taip pat sodybai, sodo namui ar kitoms panašioms patalpoms, kredito suma gali siekti iki 60 proc. įsigyjamo būsto rinkos vertės ar kainos (atsižvelgiama į mažesnę sumą) šį būstą įkeitus. Jeigu skolinatės būsto remontui, kredito suma gali siekti iki 60 proc. įkeičiamo būsto rinkos vertės.

Palūkanų Normos ir Jų Fiksavimas

Jūsų pageidavimu fiksuotosios palūkanos gali būti nustatomos 5 ar 10 metų. Vadovaudamiesi Lietuvos banko Atsakingojo skolinimo nuostatais, įmokų skaičiavimo pavyzdžius ir kitą informaciją, susijusią su kredito sutartimi, Jums pateiksime prieš pasirašant kredito sutartį.

Palūkanų Rūšys

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį. Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis. Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR. Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos. Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo. Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę. Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui. Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui. Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui. Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Paskolos Grąžinimo Metodai

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

SEB bankas siūlo du kredito grąžinimo metodus:

- Linijinis metodas - pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas - kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Nauji Būsto Projektai Vilniuje ir Aplink

Apžvelkite naujausius būsto projektus Vilniuje ir aplink, su kainomis ir dydžiais:

| Projekto Pavadinimas | Kaina (Eur/kv.m) | Vieta | Būsto Dydis (kv.m) |

|---|---|---|---|

| Elzė | Nuo 2 343 | Duburio g. 10, Vilnius | 27 - 81 |

| KAROLINIŠKIŲ NAMAI | Nuo 3 075 | Sausio 13-osios g. 31, Vilnius | 33 - 80 |

| LEIČIŲ KIEMAS | Nuo 1 500 | Leičių g. 17 ir 21, Vilnius | 24 - 115 |

| Pupojų parkas | Nuo 2100 | Skaisterių g. 3, Vilnius | 101 - 108 |

| PAUPYS | Nuo 5 300 | Aukštaičių g. 31, Vilnius; Paupio g. | - |