Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Šiame straipsnyje aptarsime pagrindines būsto paskolos sąlygas, reikalavimus ir procesus Lietuvoje, kad galėtumėte priimti teisingą ir informuotą sprendimą.

Pirmieji Žingsniai Prieš Imant Būsto Paskolą

Būsto pirkimas kai kam gali pasirodyti ne tik džiuginantis procesas, tačiau ir keliantis tikrą galvos skausmą. Būsto paskolos gavimas daug kam gali pasirodyti itin sudėtingas procesas, ir taip, jeigu tai jūsų pirmasis būstas, visas procesas gali pasirodyti ne džiuginantis, o komplikuotas ir keliantis tikrą galvos skausmą.

1. Finansinių Galimybių Įvertinimas

Būsto pirkimas - atsakingas žingsnis, todėl prieš nusprendžiant būstą įsigyti su paskola, vienas svarbiausių ir pirmųjų žingsnių - savo finansinių galimybių įsivertinimas. Pagrindiniai dalykai - savo, arba savo šeimos finansinė situacija ir turimas pradinis įnašas. Atminkite, kad mėnesio būsto paskolos įmoka, kartu su kitais turimais finansiniais įsipareigojimais neturi būti didesnė kaip 40proc.

2. Pradinis Įnašas

Kitas aspektas - įnašas, kurį turite būti sukaupę prieš kreipiantis į banką dėl paskolos. Bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15 proc. įsigyjamo būsto kainos ar vertės.

3. Konsultacijos

Norint gauti paskolą būstui, pirmiausia jums reiktų konsultacijos, nekilnojamo turto klausimais nemokamą konsultaciją galiu suteikti aš, finansiniais klausimais galite kreiptis į banką. Galite registruotis ir vykti į konsultacijas į tiek bankų, kiek tik norite, jeigu tik turite laiko ir noro, tuomet būsite visiškai užtikrinti savo pasirinkimu. Jeigu būsto dar neišsirinkę - nieko tokio, galite aptarti ir apgalvoti savo finansines galimybes bei poreikius. Konsultacijai banke būkite pasiruošę, banko vadybininkas suteiks visą jus dominančią informaciją apie paskolos gavimą.

Būsto Paskolos Sąlygos ir Aspektai

Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

1. Paskolos Tikslas

Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai.

2. Patogumas Skolinantis Iš Savo Banko

Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą.

3. Pasekmės Vėluojant Mokėjimus

Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

4. Paskolos Grąžinimas Anksčiau Termino

Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis.

Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

5. Bendraskoliai

Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą.

6. Sutarties Sąlygų Keitimas

Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą.

Paskolos Gavimo Procesas

1. Turto Vertinimas

Paskolai gauti Jums bus reikalingas turto vertinimas. Tad jeigu išsirinkote būstą, galite kreiptis dėl realios turto vertės nustatymo, jis vyksta tik gavus būsto savininko leidimą.

2. Paraiškos Pildymas

Paskolos paraišką užpildyti galite nuvykę į banko skyrių, arba internetu. Dokumentai kurių reikės paskolos paraiškai: asmens tapatybės dokumentas, paskolos paraiška, realios turto vertės ataskaita (jeigu reikia). Jeigu paskolą imate kartu su sutuoktiniu, reikės tokių pačių dokumentų ir jam.

3. Banko Sprendimas

Užpildžius paraišką ir pateikus visus būtinus dokumentus, bankas pradeda vertinti paskolos suteikimo riziką, nustatomos paskolos sąlygos. Banko sprendimai dažniausiai priimami per 48 valandas. Apie sprendimą esate informuojami telefonu arba elektroniniu paštu. Bankai pateikia itin išsamius sprendimus, kuriuose yra išdėstoma visa svarbiausia informacija apie paskolą: paskolos rūšis, palūkanos, suma, terminai ir kitos išlaidos.

4. Ką Daryti, Jei Paskola Atmetama?

Jeigu dėl paskolos gavimo kreipėtės tik į vieną banką ir jis atmetė sprendimą suteikti paskolą, galite kreiptis į kitą banką su reikiamais dokumentais. Galite kreiptis į tiek bankų, kiek norite.

5. Bloga Kredito Istorija

Bloga kredito istorija - ankščiau turėjote paskolų, ar greitųjų kreditų, tačiau laiku jų negrąžinote ar įklimpote į skolas? Lietuvos banko teigimu, norint gauti paskolą darbo sutartį turintiems asmenims, užtenka parodyti pastarųjų šešių mėnesių atlyginimą, savarankiškai dirbantieji asmenys turi pateikti dviejų metų pajamas. Dirbantiems su verslo liudijimu ar individualios veiklos pažymėjimu, bankas gali nesuteikti paskolos, jeigu už suteiktas paslaugas Jūsų klientai su jumis atsiskaito grynais pinigais.

6. Sutarties Pasirašymas

Vienas iš svarbiausių etapų, su banko parengta sutartimi turite pilnai susipažinti ir ją atidžiai perskaityti. Prieš pasirašant sutartį reikia susipažinti su visais joje esančiais punktais, o esant neatitikimams arba neesant tikriems dėl tam tikrų sąlygų, būtinai kreiptis į banko skyriaus konsultantą.

Pasirašius sutartį jums dar reikės atlikti keletą dokumentinių procedūrų su pardavėju, notarų biure. Apie jas plačiau galite skaityti mano straipsnyje, apie pirmojo būsto įsigijimo žingsnius, kuriuose detaliai supažindinu su etapais, po paskolos sutarties pasirašymo su banku.

Svarbūs Aspektai Būsto Paskolos Sutartyje

Būsto bei kitų paskolų sutartyse dažnai yra skyrius apie papildomas sąlygas ir pareigas. Apie šias papildomas sąlygas paskolos konsultantas turi įspėti dar pirmame derybų etape, bendraudamas telefonu, tačiau svarbu atkreipti dėmesį net į smulkiausius sutartyje minimus niuansus.

Pavyzdžiui, esant reikalavimui apdrausti būstą, sutartyje gali būti nurodytos privalomos draudimo sąlygos ar netgi įmonės, kurių draudimas yra priimtinas. Kai kuriais atvejais su bankais susitariama ir dėl ypatingų sąlygų, tačiau su jomis gali tekti prisiimti ir papildomų įsipareigojimų, pavyzdžiui, įsigyti to paties banko mokamą kredito kortelę ar pasirinkti jų siūlomą būsto draudimą.

Nors visi planuoja sklandžiai grąžinti paskolą, gyvenime nutinka visko, todėl sutartyje reikėtų peržiūrėti ir punktus apie įsipareigojimų nevykdymą. E. Arnatkevič primena, kad, iškilus bet kokiems finansiniams sunkumams ar problemoms, dėl kurių gali būti vėluojama sumokėti įmoką, reikėtų kreiptis į banką: „Nereikėtų laukti, kol susidarys skola. Visada skatiname kartu spręsti problemas ir lengvinti įsipareigojimų vykdymą.

Paprastai susitarus su banku, gaunama galimybė pasirašyti sutartį. Svarbu nepamiršti, kad būsto paskolos pasiūlymas (taip pat ir sutartis) turi galiojimo laiką ar tam tikrus įpareigojančius terminus. Todėl, norėdami išvengti nesklandumų, gerai apsvarstykite kiekvieną žingsnį, peržvelkite minėtus sutarties punktus, palyginkite juos su kitų bankų alternatyvomis, tačiau nedelskite per ilgai.

Pagrindiniai Klausimai, Kuriuos Reikėtų Užduoti Bankui

Prieš imant paskolą, būtina išsiaiškinti, ar yra kitų papildomų mokesčių. Tai gali būti dokumentų tvarkymo, draudimo ar notarų mokesčiai. Nors niekas nenori galvoti apie blogiausius scenarijus, labai svarbu suprasti, kaip bankas elgsis, jei susidursite su finansiniais sunkumais.

Dažnai bankai reikalauja pradinio įnašo, kuris sudaro tam tikrą procentą nuo būsto kainos. Didesnis pradinis įnašas gali padėti jums gauti palankesnes paskolos sąlygas, pvz., mažesnę palūkanų normą.

- Palūkanų Normos: Ar palūkanos fiksuotos, ar kintamos?

- Bendra Paskolos Kaina: Kokią įtaką daro BVKKMN?

- Maksimalus Grąžinimo Laikotarpis: Kaip ilgesnis laikotarpis paveiks bendrą sumą?

- Paskolos Grąžinimas Anksčiau Laiko: Ar yra taikomi mokesčiai už ankstyvą grąžinimą?

- Papildomi Mokesčiai: Ar yra kitų mokesčių be palūkanų?

- Veiksmai Esant Finansiniams Sunkumams: Kokie banko veiksmai, jei vėluojate mokėti?

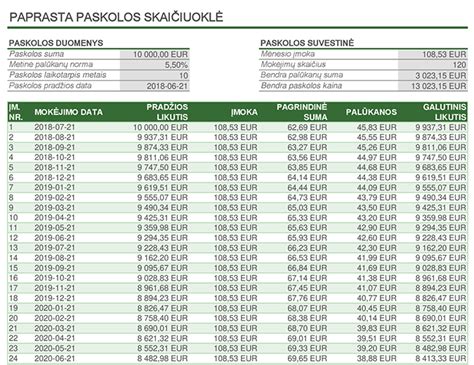

Būsto Paskolos Skaičiuoklė

Paskolos skaičiuoklė yra patogus įrankis, leidžiantis preliminariai įvertinti galimą paskolos dydį, mėnesio įmokos sumą, grąžinimo terminą (nurodytą mėn), ir palūkanų sumą. Ji padeda suprasti, kiek kainuos paskola per visą jos laikotarpį, taip pat leidžia peržiūrėti mokėjimų grafiką pagal mėn. Skaičiuoklė dažniausiai pateikiama bankų svetainėse ir leidžia realiu laiku modeliuoti įvairius scenarijus pagal pasirinktą paskolos sumą, terminą ir palūkanas. Be to, skaičiuoklė gali padėti įvertinti kainos metinę normą (kainos metinė norma), kuri apima visas su paskola susijusias išlaidas, tokias kaip notaro, turto vertinimo ir draudimo mokesčiai.

Paskolos dydis priklauso nuo jūsų gaunamų pajamų, esamų finansinių įsipareigojimų ir įkeičiamo turto vertės. Dažniausiai būsto paskolos suma gali būti nuo 15 000 eur iki 500 000 eur, tačiau galutinė suma taip pat priklauso nuo jūsų kredito istorijos ir banko vertinimo.

Paskolos grąžinimo terminas paprastai siekia nuo kelių iki 30 metų (t. y. nuo 12 iki 360 mėn). Ilgesnis terminas leidžia sumažinti mėnesines įmokas, tačiau gali padidinti bendrą sumokėtą palūkanų kiekį.

Renkantis būsto paskolą, svarbu įvertinti palūkanų normą, nes ji tiesiogiai įtakoja mėnesines įmokas ir bendrą grąžintiną sumą. Ji gali būti fiksuota (nesikeičianti visą laikotarpį) arba kintama (priklausoma nuo EURIBOR ir banko maržos).

Paskolos Rizikos

Imant paskolą reikia įvertinti rizikas, kurios gali turėti įtakos jūsų gebėjimui grąžinti paskolą. Kredito rizika susijusi su jūsų mokumu, palūkanų rizika - su rinkos svyravimais, o likvidumo rizika - su galimybe laiku parduoti turtą ar refinansuoti paskolą. Rizikų valdymas - tai svarbi pasiruošimo paskolai dalis, kuri padeda priimti ilgalaikį ir saugų finansinį sprendimą.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite. Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.

Ši informacija padės jums suprasti galimybes ir atsakomybes, susijusias su ilgalaikiu įsipareigojimu, bei pasiruošti visam būsto paskolos gavimo procesui.

| Sąlyga | Aprašymas |

|---|---|

| Paskolos dydis | Priklauso nuo pajamų, įsipareigojimų ir įkeičiamo turto vertės (dažniausiai nuo 15 000 iki 500 000 EUR). |

| Paskolos terminas | Nuo kelių iki 30 metų (12-360 mėn.). |

| Palūkanų norma | Fiksuota arba kintama (priklausoma nuo EURIBOR ir banko maržos). |

| Sutarties mokestis | Vienkartinis mokestis, taikomas banko suteikiant paskolą. |

| Gyvybės draudimas | Kai kuriais atvejais bankas gali reikalauti paskolos gavėjo gyvybės draudimo. |

Atminkite, kad kiekviena situacija yra unikali, todėl verta kreiptis į nepriklausomą paskolų ekspertą, kuris padės įvertinti jūsų galimybes ir rasti sprendimą, kuris ilgainiui padės sutaupyti. Konsultacija padės išvengti brangių klaidų ir suprasti, kokios sąlygos jums realiai taikytinos.