Nekilnojamojo turto (NT) mokestis yra svarbus aspektas kiekvienam NT savininkui. Lietuvoje galioja tam tikros lengvatos, ypač šeimoms, auginančioms nepilnamečius vaikus. Šiame straipsnyje aptarsime NT mokesčio tarifus, lengvatas šeimoms su vaikais, infrastruktūros mokestį ir kitas svarbias NT apmokestinimo taisykles.

NT Mokesčio Tarifai Vilniuje Nuo 2026 m.

Vilniaus miesto taryba patvirtino naujus 2026 m. NT mokesčio tarifus, siekiant sušvelninti išaugusią mokestinę naštą po masinio Registrų centro nekilnojamojo turto verčių pervertinimo. Nauji tarifai yra tokie:

- 0,5% tarifas (vietoje 0,7%) - viešbučių, viešojo ir asmeninio poilsio, maitinimo, kultūros, sporto, mokslo paskirties pastatams bei kultūros ir švietimo poreikiams naudojamiems objektams.

- 0,8% tarifas (vietoje 1%) - administracinėms, prekybos ir visoms kitoms komercinės paskirties patalpoms.

- 1% tarifas bus taikomas turto paskirčiai, kuriai nebus taikomi 0,5 ir 0,8% tarifai (inžinerinės paskirties statiniai ir kt.).

- 5% tarifas (vietoje 3%) - apleistam ir neprižiūrimam turtui.

- 3% tarifas paliekamas patalpoms ir statiniams, naudojamiems ne pagal paskirtį, taip pat tiems, ant kurių įrengiama reklama, pažeidžiant teisės aktų reikalavimus.

- 1% didesnis tarifas paliekamas ir patalpoms bei statiniams, neatitinkantiems universalaus dizaino reikalavimų, taip pat patalpoms ir statiniams, kuriuose fiksuojamas nusižengimas dėl gamybinio-komercinio triukšmo.

Nuo mokesčio atleidžiami nekilnojamojo turto savininkai, kurių patalpose vykdoma ikimokyklinio, pradinio, vidurinio ugdymo ar muziejinė veikla, fiziniai asmenys, deklaruojantys gyvenamąją vietą negyvenamosios paskirties patalpose ir neturintys kito nekilnojamojo turto.

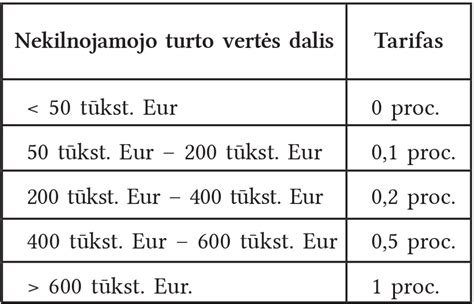

Fizinių asmenų pagrindiniam gyvenamajam būstui, kurio vertė didesnė nei 450 tūkst. eurų, 2026 m. bus taikomi nauji tarifai.

Žemės Įsigijimo Apribojimai Užsieniečiams

Užsieniečiai, kaip ir LR piliečiai, turi teisę įsigyti nekilnojamąjį turtą Lietuvoje, išskyrus tam tikras išimtis/apribojimus, numatytus LR galiojančiuose teisės aktuose.

„Lietuvoje ŽEMĘ, VIDAUS VANDENIS IR MIŠKUS gali įsigyti tie UŽSIENIO SUBJEKTAI (užsienio juridiniai asmenys, kitos užsienio organizacijos, užsienio valstybių piliečiai ir šių užsienio valstybių nuolatiniai gyventojai, Lietuvos Respublikos nuolatiniai gyventojai, neturintys Lietuvos Respublikos pilietybės), kurie ATITINKA Lietuvos pasirinktos europinės ir transatlantinės integracijos KRITERIJUS, t. y. užsienio valstybė, kurios užsienio subjektas pageidauja Lietuvoje įsigyti žemę, vidaus vandenis ir miškus, neįeina į buvusios Sovietų Socialistinių Respublikų Sąjungos pagrindu įkurtas politines, karines, ekonomines ar kitokias valstybių sąjungas arba sandraugas ir yra bent vienos iš šių sąjungų, susitarimų ar organizacijų - Europos Sąjungos, Šiaurės Atlanto Sutarties Organizacijos, Europos ekonominės erdvės susitarimo, Ekonominio bendradarbiavimo ir plėtros organizacijos - narė”.

Pagal Lietuvos Respublikos žemės ūkio paskirties žemės įsigijimo įstatymo 3 str. 1 d.: „Asmuo ar susiję asmenys gali įsigyti tiek žemės Lietuvos teritorijoje, kad bendras jų iš valstybės įsigytos žemės ūkio paskirties žemės plotas nebūtų didesnis kaip 300 ha” ir pagal įstatymo 3 str. 2 d. „Asmuo ar susiję asmenys gali įsigyti tiek žemės Lietuvos teritorijoje, kad bendras jiems priklausantis iš valstybės ir kitų asmenų įsigytos žemės ūkio paskirties žemės plotas nebūtų didesnis kaip 500 ha. Šis ribojimas netaikomas, jeigu žemės ūkio paskirties žemės įsigyjama gyvulininkystei plėtoti ir įsigytos žemės ūkio paskirties žemės kiekis neviršija hektarų, tenkančių vienam asmens laikomam sutartiniam gyvuliui, skaičiaus (1 sutartinis gyvulys / 1 ha).

NT Mokesčio Lengvatos Šeimoms Su Vaikais

NT mokestį gyventojai turi mokėti, kai jų turimo NT bendra mokestinė vertė viršija 150 000 eurų. Į šią vertę įtraukiamas gyvenamosios paskirties, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių, žuvininkystės statinių ir inžinerinių statinių vertinimas.

Asmenims, auginantiems tris ir daugiau vaikų ar įvaikių iki 18 metų, tas pats principas taikomas ir šeimoms, kuriose yra neįgalus vaikas iki 18 metų arba vyresnis neįgalus vaikas, kuriam nustatytas individualios pagalbos poreikis (pirmo ar antro lygio), tokiais atvejais nustatoma 200 000 eurų mokestinė riba.

Kiekvienas asmuo, turintis NT, gali pasinaudoti neapmokestinama suma - 150 000 arba 200 000 eurų, priklausomai nuo lengvatų. Sutuoktiniams ši suma galioja tokia tvarka:

- Kai turtas priklauso abiem sutuoktiniams bendrai (bendroji jungtinė nuosavybė), jo vertė dalijama per pusę, ir kiekvienam iš jų taikoma atskira neapmokestinama suma. Pavyzdžiui, jei bendra turto vertė yra 300 000 eurų, abu sutuoktiniai naudoja po 150 000 eurų ribą, todėl mokesčio mokėti nereikia.

- Tuo atveju, kai turtas registruotas tik vieno sutuoktinio vardu, visa turto vertė priskiriama tam sutuoktiniui, ir jam taikoma tik viena neapmokestinama riba.

NT mokestis mokamas ne nuo visų gyventojo nuosavybėje esančių NT objektų. Mokestis netaikomas turtui, kuris fizinio asmens naudojamas:

- socialinei globai ir priežiūrai;

- pajamoms iš žemės ūkio veiklos gauti;

- švietimo darbui.

Atskiros savivaldybės tokiais atvejais nustato papildomus kriterijus, kuriuos išpildžius galima pretenduoti į NT neapmokestinimą. Be to, savivaldybių tarybos gali savo biudžeto sąskaita sumažinti arba visiškai atleisti nuo mokesčio fizinius asmenis, turinčius komercinės paskirties NT (pvz., administracinės, prekybos, maitinimo ar sporto paskirties patalpas).

Praktikoje yra atvejų, kai kitokios paskirties (pvz., viešbučių, poilsio) nekilnojamojo turto savininkai atskirų savivaldybių sprendimais yra atleidžiami nuo NT mokesčio mokėjimo. Tai gali būti taikoma tais atvejais, kai gyventojai faktiškai gyvena tokiame NT kaip gyvenamajame būste.

Tais atvejais, kai gyventojai nekilnojamąjį turtą neterminuotai arba ilgesniam nei vieno mėnesio laikotarpiui perduoda naudotis juridiniams asmenims, mokestinę prievolę perima pastarieji. Deklaruoti ir sumokėti NT mokestį už tokį turtą tampa juridinio asmens atsakomybe. Tad svarbu nepamiršti pasitikrinti, ar jūsų turimas NT atitinka apmokestinamojo turto kriterijus.

Naujasis Infrastruktūros Mokestis

Spartus Vilniaus augimas turi savo pasekmių - inžinerinė ir socialinė infrastruktūra dažnai vėluoja pasiekti naujai augančias miesto teritorijas. Nuo kitų metų pradžios ši problema bus sprendžiama daug efektyviau, todėl vilniečiai gali tikėtis nuoseklesnio miesto augimo ir iš paskos sekančios infrastruktūros. Tai lems nuo sausio 1-osios įsigaliosiantis Savivaldybių infrastruktūros plėtros įstatymas ir jį įgyvendinti padėsiantys šiandien Vilniaus miesto tarybos patvirtinti nutarimai.

Prioritetinėse teritorijose, kurios turi geriau išvystytą infrastruktūrą, mokestis bus mažesnis (30 Eur / kv. m), periferinėse ir tarp prioritetinių nepatenkančiose zonose, kur jos stoka didesnė, prisidėti NT plėtotojams teks daugiau (50 Eur / kv. m). Konversijų - į gyvenimą sugrąžinamose pramoninėse teritorijose, dirbantys vystytojai už šią miestui naudingą veiklą gaus lengvatinį 18 Eur / kv. m mokestį).

Tarybai pritarus, Vilniuje nuo kitų metų nebelieka modelio, kai NT vystytojai mokėjo nedidelį socialinės infrastruktūros mokestį (4 eurai už kvadratą nuo vystomo nekilnojamojo turto objekto ploto), bet kartu turėdavo prisidėti papildomai - įrenginėdami šaligatvius, sankryžas ir pan.

Vienas svarbiausių tokio modelio pranašumų - taip bus išvengta infrastruktūros „durstymo“, kai kiekvienas vystytojas jam priklausančią 100 ar daugiau metrų šaligatvio, dviračių tako ar gatvės atkarpą įrengia vis skirtinga danga ar to atskirų atkarpų sujungimo tenka laukti nežinia kiek.

Pasak Vilniaus miesto vyriausiojo architekto M. Pakalnio, ši sistema taps impulsu ir tikslesniam, aiškesniam duomenų valdymui: nuo šiol turės būti visiškai tiksliai renkama informacija, kiek kvadratinių metrų ir kokioje vietoje yra statoma, kokio dydžio mokestis sumokėtas, o tai reiškia ir daugiau skaidrumo.

Įmokų surinkimui bus naudojamos atskiros sąskaitos ir atskira apskaita - to reikalauja tiek įstatymas, tiek gero valdymo praktika, todėl bus galima atsekti ir matyti, kiek, kur, už ką ir koks vystytojas sumokėjo įmokos.

Taip, NT vystytojai turės padengti ir dalį vaikų darželių ar mokyklų, poliklinikų statybai reikiamų kaštų, jei plėtojama teritorija, kurioje šios infrastruktūros dar nėra ar trūksta.

Taip, bet šiuo metu numatyta, kad šiai statytojų grupei jis bus turėtų būti įvestas vėliau - nuo 2021 m. liepos 1 d., tai yra, nuo tos dienos išduodamiems statybos leidimams. Planuojama, kad mokestis sieks 15 Eur / kv. m, nepriklausomai nuo teritorijos.

Rekonstrukcijos ar renovacijos atveju įmoka bus skaičiuojama tik nuo padidėjusio ploto.

Vilniuje žinomas ne vienas atvejis, kai NT vystytojai, parduodami individualius namus ar kotedžus, žadėjo įrengti viešąsias erdves, šaligatvius, parkingą ar net vaikų darželius, bet tų pažadų neįvykdė, o jų įsipareigojimus galiausiai teko vykdyti savivaldybei.

Kai kur ta infrastruktūra taip ir vėluoja, savivaldybei vykdant savus įsipareigojimus miestiečiams.

Infrastruktūros Mokesčio Tarifai Vilniuje

| Teritorijos Tipas | Mokestis (Eur / kv. m) |

|---|---|

| Prioritetinės teritorijos | 30 |

| Periferinės ir ne prioritetinės zonos | 50 |

| Konversijos (pramoninės teritorijos) | 18 |

| Individualūs namai (nuo 2021-07-01) | 15 |

tags: #renovacija #auginant #nepilnameti #vaika