Šiame straipsnyje aptariami privalomi PVM sąskaitų faktūrų rekvizitai, ypatumai nuomojant patalpas ir teikiant susijusias paslaugas, taip pat dažniausiai pasitaikantys klausimai ir situacijos, susijusios su PVM sąskaitų faktūrų išrašymu.

Šis specialus sąvadų rinkinys yra skirtas PVM sąskaitų faktūrų temai apžvelgti. faktūras, taip pat kitas temas, aktualias išrašant ir gaunant PVM sąskaitas faktūras.

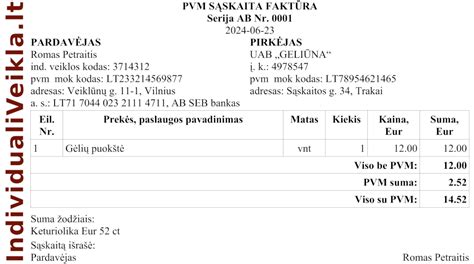

Privalomi PVM Sąskaitos Faktūros Rekvizitai

PVM įstatymo 80 straipsnyje nurodyta, kokia informacija privalo būti PVM sąskaitoje faktūroje:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas. Paprastai į PVM sąskaitą faktūrą įrašomas tas adresas, kurį nurodo pirkėjas. Gyventojui išrašytuose dokumentuose turėtų būti įrašyti tie pirkėjo duomenys, kuriuos jis pageidauja nurodyti.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis.

- Prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data.

- Tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- Kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą.

- Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius).

- Kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“.

- Kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas.

- Kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“.

- Kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“.

- Kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.

Visus PVM sąskaitos faktūros rekvizitus turintis dokumentas laikomas PVM sąskaita faktūra. PVM įstatymas nereikalauja, kad dokumentas būtų pavadintas PVM sąskaita faktūra. Pavadinimas „PVM sąskaita faktūra“ nėra privalomas. Taip pat PVM sąskaitose faktūroje neprivaloma nurodyti dokumentą išrašiusio asmens vardo, pavardės ir pareigų. Parašų PVM sąskaitoje faktūroje ar sąskaitoje faktūroje teisės aktai nereikalauja. Tokio rekvizito, kaip „suma su PVM“, teisės aktai nereikalauja.

Supaprastinta PVM Sąskaita Faktūra

Atvejais, kai išrašoma supaprastinta PVM sąskaita faktūra, joje turi būti nurodyta:

- PVM sąskaitos faktūros išrašymo data.

- PVM sąskaitos faktūros numeris, leidžiantis identifikuoti PVM sąskaitą faktūrą.

- Prekių tiekėjo arba paslaugų teikėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“).

- Prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo).

- Prekių ir (arba) paslaugų pirkėjo PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ir (arba) paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jeigu pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais.

- Tiekiamų prekių arba teikiamų paslaugų pavadinimas.

- Tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė.

- PVM tarifas (tarifai), išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS (smulkiojo verslo schemą) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

- PVM suma eurais, išskyrus atvejus, kai supaprastintą PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje.

Be aukščiau išvardytos informacijos, supaprastintoje PVM sąskaitoje faktūroje gali būti įrašoma ir kiti kita PVMĮ 80 str. 1 dalyje nurodyta informacija, taip pat kita papildoma informacija.

PVM Sąskaitos Faktūros už Patalpų Nuomą

Įmonė, PVM mokėtoja, vykdo mišrią veiklą - gauna PVM neapmokestinamas pajamas iš negyvenamųjų patalpų, išnuomotų asmenims, neįsiregistravusiems PVM mokėtojais, nuomos ir vykdo PVM apmokestinamas krovinių pervežimo paslaugas. Įmonė su savo nuomininkais sudarytose sutartyse yra nustačiusi tik nuomos mokestį, kurį ir nurodo savo išrašomose PVM sąskaitose-faktūrose. Komunalinių paslaugų, tenkančių išnuomotam pastatui, perpardavimas arba patirtų išlaidų, susijusių su šio pastato eksploatavimu, kompensavimas sutartyje nenumatytas. Įmonės ofisas įkurtas atskirame nuo nuomojamų patalpų pastate. Nuomojamose patalpose įrengti atskiri šilumos, elektros, vandens apskaitos prietaisai, priskirti atskiri telefonų numeriai. Įmonė gavusi iš elektros tinklų, šilumos tiekimo įmonės, telekomunikacijų įmonės ir kt. tiekėjų suteiktų paslaugų PVM sąskaitas faktūras ar kitus apskaitos dokumentus, pagal apskaitos duomenis tiksliai gali nustatyti nuomojamoms patalpoms tenkančias komunalinių paslaugų pirkimo PVM sumas. Jeigu įmonė be imamo iš nuomininko nuomos mokesčio, jam ,,perparduotų“ ir komunalines paslaugas, t. y.

Turto nuomos pajamos

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos). Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

- Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Pavyzdžiai

- Gyventojas teikia siuvimo paslaugas su verslo liudijimu iš kito gyventojo išsinuotose patalpose, tačiau tą mėnesį / dieną, kai moka už patalpų nuomą, gyventojas (nuomininkas) neturi įsigijęs verslo liudijimo B klasė: neprivalo išskaičiuoti pajamų mokesčio

- Gyventojas vykdo individualią veiklą ir nuomojasi nekilnojamąjį turtą asmeniniais tikslais B klasė: neprivalo išskaičiuoti pajamų mokesčio

- Gyventojas vykdo individualią veiklą ir nuomojasi gyvenamosios paskirties patalpas iš kito gyventojo, tokiai veiklai įsigijusio verslo liudijimą B klasė: neprivalo išskaičiuoti pajamų mokesčio (individualios veiklos pajamos)

Kreditinės ir Debetinės Sąskaitos

Kreditinės sąskaitos rašomos, kai dėl kokių nors priežasčių keičiasi mokėtinas atlygis. Kreditines PVM sąskaitas faktūras rašo tiekėjai, kurie parduoda prekes ar paslaugas. Išrašomi patikslinamieji dokumentai - debetinės ir kreditinės sąskaitos. sumažinti anksčiau parduotų ar pirktų prekių vertę bei PVM. Kreditinė ar debetinė sąskaita rašoma pirkėjo ir tiekėjo sutikimu.

- Pirkėjui suteikta nuolaida mažina pardavėjo apmokestinamąsias pajamas. Apskaitoje būtų registruojamas sąnaudų sumažinimas.

- Įprastai prekių kaina mažinama išrašant vieną kreditinę PVM SF.

- Išrašyti vieną kreditinę sąskaitą tikslinant kelių anksčiau išrašytų sąskaitų duomenis nėra draudžiama.

- Jeigu įmonė paslaugų nesuteikė, galėtų išrašyti kreditinę sąskaitą ir mažinti pradavimo PVM.

- Apyvartos nuolaidą galėtų įforminti prekių pirkėjas, PVM mokėtojas, jeigu šalys taip susitarė.

- Ne PVM mokėtojas neturi teisės išrašyti debetinių dokumentų.

Skolos sumažėjimas apskaitoje registruojamas atsižvelgiant į aplinkybes, dėl kurių skola susidarė. Prekių grąžinimas užregistruojamas iš apskaitos registrų nurašant grąžintų prekių vertę.

Dažniausiai Užduodami Klausimai

- Ar privalomas pirkėjo kodas PVM sąskaitoje faktūroje? Pirkėjo kodo PVM sąskaitoje faktūroje nereikalauja nei PVMĮ, nei naujasis Finansinės apskaitos įstatymas.

- Ką daryti, jeigu tiekėjas PVM sąskaitoje faktūroje neteisingai nurodo įmonės duomenis? Jeigu tiekėjas PVM sąskaitoje faktūroje neteisingai nurodo įmonės duomenis, kreiptis reikia į tiekėją.

- Ar delspinigiai įtraukiami į PVM sąskaitą faktūrą? Delspinigiai nėra nei prekė, nei paslauga ir į PVM sąskaitą faktūrą įtraukiami kaip papildoma informacija.

- Ar palūkanų pirkimo PVM yra atskaitomas? Palūkanų pirkimo PVM, jeigu įmonė gautą paskolą naudoja PVM apmokestinamoje veikloje, yra atskaitomas.

Ši informacija skelbiama: PVM sąskaitos faktūros informacija (80 str.) PVM sąskaitoje faktūroje privalo būti nurodyta: PVM sąskaitos faktūros išrašymo data; PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą; prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas arba identifikacinis PVM numeris (su žymeniu „EX“); prekių arba paslaugų pirkėjo (kliento) PVM mokėtojo kodas ar identifikacinis PVM numeris (su žymeniu „EX“), kurį jis nurodė įsigydamas prekes ar paslaugas. Jeigu Lietuvos apmokestinamasis asmuo tiekia prekes ar teikia paslaugas šalies teritorijoje, pirkėjo PVM mokėtojo kodas (jei pirkėjas įsiregistravęs PVM mokėtoju) nurodomas visais atvejais; prekių tiekėjo arba paslaugų teikėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas; prekių arba paslaugų pirkėjo pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas; tiekiamų prekių arba teikiamų paslaugų pavadinimas, taip pat jų kiekis; prekių tiekimo arba paslaugų teikimo data, jeigu ji nesutampa su PVM sąskaitos faktūros išrašymo data. Jeigu PVM sąskaita faktūra įforminamas avanso gavimas, - avanso gavimo diena, kai ji nesutampa su PVM sąskaitos faktūros išrašymo data; tiekiamos prekės arba teikiamos paslaugos vieneto kaina (be PVM), taip pat nuolaidos, neįtrauktos į vieneto kainą; tiekiamų prekių arba teikiamų paslaugų, apmokestinamų taikant vienodą tarifą, apmokestinamoji vertė; PVM tarifas (tarifai), išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis smulkiojo verslo schemą (SVS) Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje; PVM suma eurais, išskyrus atvejus, kai PVM sąskaitą faktūrą išrašo PVM mokėtojas, taikantis SVS Lietuvoje, arba apmokestinamasis asmuo, įsisteigęs kitoje valstybėje narėje ir taikantis SVS Lietuvoje; kai įforminamas prekių ir / ar paslaugų, kurios neapmokestinamos arba apmokestinamos taikant 0 proc. PVM tarifą, tiekimas ir (arba) teikimas, - nuoroda į atitinkamą PVMĮ arba Direktyvos 2006/112/EB nuostatą arba bet kokia kita nuoroda, kad prekės ir (arba) paslaugos neapmokestinamos, apmokestinamos taikant 0 proc. PVM tarifą; Naujos transporto priemonės tiekimo į kitą valstybę narę atveju - PVMĮ 2 str. 16 dalyje nurodyti duomenys apie naują transporto priemonę (eksploatavimo pradžia, rida, valandų skaičius); kai taikoma speciali turizmo paslaugų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus antrajame skirsnyje, - nuoroda „Maržos apmokestinimo schema. Kelionių agentūros“, o kai taikoma speciali naudotų prekių, meno kūrinių, kolekcinių ir antikvarinių daiktų apmokestinimo PVM schema, nurodyta PVMĮ XII skyriaus trečiajame skirsnyje, - atitinkama nuoroda „Maržos apmokestinimo schema. Naudotos prekės“, „Maržos apmokestinimo schema. Meno kūriniai“ arba „Maržos apmokestinimo schema. Kolekcionavimo objektai ir antikvariniai daiktai“; kai pagal PVMĮ prievolė apskaičiuoti PVM tenka užsienio apmokestinamojo asmens paskirtam fiskaliniam agentui - fiskalinio agento PVM mokėtojo kodas, pavadinimas arba vardas, pavardė (jeigu jis fizinis asmuo) ir adresas; kai įforminamas prekių ir (arba) paslaugų, už kurias prievolė apskaičiuoti (arba išskaityti) ir sumokėti PVM tenka pirkėjui, tiekimas ir (arba) teikimas, - nuoroda „Atvirkštinis apmokestinimas“; kai prievolė apskaičiuoti PVM atsiranda gavus atlygį už patiektas prekes ar suteiktas paslaugas, - nuoroda „Pinigų apskaitos sistema“; kai PVM sąskaitą faktūrą prekių tiekėjo ar paslaugų teikėjo vardu įformina pirkėjas, - nuoroda „Sąskaitų faktūrų išsirašymas“.