Fiziniai ir juridiniai asmenys, plėtodami ekonominę veiklą, naudoja ilgalaikį ir trumpalaikį turtą. Jo neturėjimas skatina didesnes išlaidas ir mažesnį grynąjį pelną.

PVM įstatymo požiūriu, pasistačius pastatą ar statinį (nekilnojamąjį ilgalaikį turtą), ilgalaikio turto pasigaminimas (arba esminis pagerinimas) pagal PVM įst. tampa PVM objektu, kai jam pasigaminti įsigytų prekių bei paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą. Tokiu atveju už pasigamintą ilgalaikį materialųjį turtą turi būti apskaičiuotas 21 proc. dydžio PVM.

Ilgalaikis turtas - turtas ir kiti daiktai, kurie naudojami apmokestinamojo asmens vykdant ekonominę veiklą ilgiau nei vienus metus. Trumpalaikis turtas - turtas ir kiti daiktai, kurie naudojami apmokestinamojo asmens vykdant ekonominę veiklą iki vienų metų.

Svarbu žinoti, kad jeigu savininkas - ne PVM mokėtojas, tai pasibaigus sutarties terminui, nuomininkas apskaičiuotą PVM turi sumokėti į biudžetą, t. y. praradus turtą, likusi PVM dalis (iki 10 m.) grąžinama į biudžetą.

Ilgalaikio turto pasigaminimo PVM turi būti apskaičiuojamas pasigaminus ilgalaikį nekilnojamą turtą, atlikus esminius ilgalaikio turto gerinimo darbus. Taip pat atsiranda prievolė apskaičiuoti pardavimo PVM už pasigamintą ilgalaikį materialųjį turtą. Pasigamintas turtas tampa PVM objektu, kai jam pasigaminti įsigytų prekių ir paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą. Apmokestinamoji pasigaminto turto vertė - savikaina.

Ilgalaikio materialiojo turto pasigaminimu laikoma įsigytų žaliavų bei medžiagų perdirbimo, gamybos ar kitų operacijų, atliekamų PVM mokėtojo jėgomis, ir įsigytų paslaugų visuma, kurios rezultatas yra naujas ilgalaikio materialiojo turto vienetas.

Jei fizinis asmuo, PVM mokėtojas, ilgalaikiam turtui pasigaminti ar esminiam pagerinimui atlikti įsigytų prekių ir paslaugų pirkimo PVM sumas įtraukė į PVM atskaitą, tai pasigaminęs ilgalaikį turtą ar atlikęs esminį pagerinimą, jis nuo to turto savikainos turi apskaičiuoti pardavimo PVM. PVM suma apskaičiuojama tą mokestinį laikotarpį, kurį PVM mokėtojas šį turtą pradeda naudoti savo ekonominėje veikloje.

Kada esminis pastato pagerinimas apmokestinamas PVM?

Ilgalaikio materialiojo turto pasigaminimu laikomas pastato (statinio), naudojamo PVM mokėtojo ekonominėje veikloje, esminis pagerinimas, nesvarbu, ar šis pastatas (statinys) priklauso PVM mokėtojui nuosavybės teise, ar naudojamas kitais pagrindais (jeigu PVM Įstatymo 9 straipsnyje nenustatyta kitaip), ir nesvarbu, ar pastatą (statinį) PVM mokėtojas pagerino savo jėgomis ar įsigydamas paslaugų iš kitų apmokestinamųjų asmenų.

PVM įstatymo sąvokose apibrėžta, kas yra pastato (statinio) esminis pagerinimas - tai statybos darbai, kurie pailgina pastato ar statinio naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes. Ar statybos darbai pailgina pastato (statinio) naudingo tarnavimo laiką (pagerina jo naudingas savybes), turi nuspręsti pats PVM mokėtojas, vykdantis statybos darbus. Vertinant statybos darbus, neturi būti atsižvelgiama į tokių darbų vertę, t.y. ši sąvoka PVM įstatymo požiūriu taikoma tik pastatams (statiniams), kitam kilnojamam turtui netaikoma (pvz., netaikoma - automobilių, įrengimų ir pan.

Užbaigus tokius turto pagerinimo darbus, jie tampa PVM objektu ir nuo jų vertės turi būti apskaičiuojamas 21 proc. pardavimo PVM. Pardavimo PVM nuo turto esminio pagerinimo darbų apskaičiuojamas neatsižvelgiant į tai, ar PVM mokėtojas esminį pagerinimą atliko jam nuosavybės teise priklausančio ar nepriklausančio pastato.

Esminiu pagerinimu laikomi pastato statybos darbai, kurie pailgina pastato naudojimo laiką arba pagerina jo naudingąsias savybes. Fizinis asmuo, PVM mokėtojas, atliekantis pastato remontą ar rekonstrukciją, pats turi įvertinti, ar šis remontas laikytinas pastato esminiu pagerinimu, ar ne, t. y. ar jam atsiranda prievolė apskaičiuoti nuo šio atlikto remonto (rekonstrukcijos) darbų pardavimo PVM, ar ne.

Atliktas pastato (statinio) esminis pagerinimas įforminamas PVM sąskaita faktūra, kurioje privalo būti nurodyta:

- PVM sąskaitos faktūros išrašymo data;

- PVM sąskaitos faktūros serija ir numeris, leidžiantys identifikuoti PVM sąskaitą faktūrą;

- Prekių tiekėjo ar paslaugų teikėjo PVM mokėtojo kodas;

- Prekių pavadinimas;

- Tiekiamos prekės vieneto kaina (be PVM);

- Prekių apmokestinamoji vertė;

- PVM tarifas (tarifai) ir PVM suma eurais.

PVM sąskaitoje faktūroje privalo būti nuoroda į PVM įstatymo 6 straipsnį arba nurodyta ,,ilgalaikio materialiojo turto pasigaminimas“.

Apskaičiuota pardavimo PVM suma tą patį mokestinį laikotarpį deklaruojama kaip pirkimo PVM ir įtraukiama į PVM atskaitą, jeigu pasigamintas turtas skirtas naudoti veikloje, suteikiančioje teisę į PVM atskaitą.

Pastato (statinio) esminio pagerinimo darbų apmokestinimo momentu bus laikoma darbų priėmimo-perdavimo akto pasirašymo data.

Atlikti remonto darbai nuomojamame pastate tampa PVM objektu - esminiu pagerinimu, jei kiekvieno nuomininko atskirai atlikto remonto darbai prailgina pastato naudingo tarnavimo laiką arba pagerina jo naudingąsias savybes.

Esminis pagerinimas - PVM apmokestinamas prekių tiekimas, todėl nežiūrint, kuriai ekonominei veiklai bus naudojamas, iš esmės pagerintas turtas (PVM apmokestinamai, PVM neapmokestinamai ar mišriai), visas prekių (paslaugų) pirkimo PVM, skirtas esminiam pagerinimui, įtraukiamas į PVM atskaitą.

Kai PVM mokėtojas iš esmės pagerintą pastatą naudoja vien PVM apmokestinamai veiklai, atskaitoma visa apskaičiuota PVM suma. Šiuo atveju realiai į biudžetą nieko mokėti nereikia.

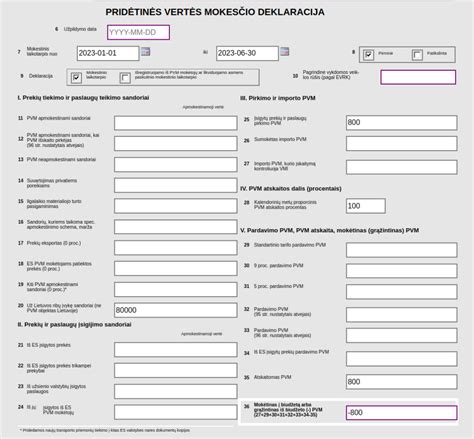

PVM deklaracijos (FR0600) užpildymas po esminio ilgalaikio turto pagerinimo:

- Mokestinio laikotarpio PVM deklaracijoje deklaruojama esminio pagerinimo apmokestinamoji vertė (FR0600 formos 15 laukelyje).

- Deklaruojama apskaičiuota PVM suma (29 laukelyje) ir ta pati PVM suma, kaip atskaitoma pirkimo PVM suma (25 ir 35 laukeliuose).

- Mokėtina į biudžetą suma (29 laukelio suma - 35 laukelio suma) lygi 0.

Nuomininkas turi teise pasirinkti, kada savininkui perduoti esminio pagerinimo darbus. Esminio pagerinimo darbai pastato savininkui gali būti perduodami iš karto arba vėliau.

Jei darbai perduodami iš karto, tai nuomininkui netaikomos PVM įstatymo 6 straipsnio nuostatos dėl ilgalaikio turto pasigaminimo (esminio pagerinimo), t. y. jis neturi apskaičiuoti nuo esminio pagerinimo darbų vertės pardavimo PVM (kaip nuo ilgalaikio turto pasigaminimo vertės). Nuomininkas išrašo pastato savininkui PVM sąskaitą faktūrą ir nuo joje nurodytos perduodamo (parduodamo) esminio pagerinimo vertės (be PVM) apskaičiuoja 21 proc. dydžio pardavimo PVM sumą (prievolė sumokėti PVM pagal PVM įstatymo 96 straipsnį tenka savininkui, jei savininkas yra PVM mokėtojas).

Nuomininkas, atlikęs išsinuomoto pastato (statinio) esminį pagerinimą, kuriam įsigytų prekių ir paslaugų pirkimo PVM buvo įtraukęs į PVM atskaitą, šio esminio pagerinimo darbų iš karto neperduoda turto savininkui, tada nuo esminio pagerinimo darbų vertės (kaip nuo ilgalaikio turto pasigaminimo vertės) jis turi apskaičiuoti 21 proc. PVM, kurį, jeigu vykdo PVM apmokestinamą veiklą, turi teisę įtraukti į PVM atskaitą.

Pasibaigus nuomos laikotarpiui, esminio pagerinimo dalis (tenkanti likusiam iki 10 metų laikotarpiui nuo esminio pagerinimo atlikimo) perduodama savininkui ir nuo jos apskaičiuojamas PVM.

Jeigu nuomininkas grąžina turto savininkui pastatą dar nepasibaigus PVM įstatyme nustatytam atskaitos tikslinimo laikotarpiui (nepraėjus 10 metų nuo esminio pagerinimo atlikimo), tai jis turto savininkui išrašytame apskaitos dokumente turi nuo perduodamos esminio pagerinimo vertės dalies, atitinkančios metų skaičių, likusį iki PVM įstatyme nustatyto PVM atskaitos tikslinimo termino pabaigos, apskaičiuoti 21 proc. PVM. Jeigu esminis pagerinimas perduodamas pasibaigus atskaitos tikslinimo terminui, PVM neskaičiuojamas (plačiau apie tai 9 straipsnio 4 dalies komentare).

Svarbu atkreipti dėmesį į tai, kad jeigu pastatas (statinys) nepraėjus 24 mėnesiams po jo pasistatymo ar esminio pagerinimo parduodamas, tai pagal PVM įstatymo 32 straipsnio nuostatas, laikoma, kad buvo parduotas naujas pastatas (statinys). Todėl nuo parduoto tokio pastato (statinio) apmokestinamosios vertės, t. y. nuo jo pardavimo kainos, išskyrus patį PVM, turi būti apskaičiuotas pardavimo PVM, taikant standartinį PVM tarifą, nesvarbu, ar jo statybai ir atliktam esminiam pagerinimui atlikti įsigytų prekių bei paslaugų pirkimo PVM buvo įtrauktas į PVM atskaitą ar ne.

Fizinio asmens, PVM mokėtojo, ilgalaikis turtas, kuris yra jo nuosavybė, neišvengiamai gali būti panaudotas tiek jo asmeniniams poreikiams tenkinti, tiek jo vykdomai ekonominei veiklai. Tad kai ilgalaikį turtą įsigyja fizinis asmuo, visų pirma būtina atskirti to turto naudojimą privatiems poreikiams, t. y. Tačiau tokio ilgalaikio turto, kaip gyvenamojo namo ar buto, kuriame fizinis asmuo ir gyvena, ir vykdo ekonominę veiklą, jokia pirkimo PVM dalis negali būti atskaityta. Su lengvuoju automobiliu susijusių prekių ar paslaugų pirkimo arba importo PVM maksimali dalis, kuri gali būti įtraukta į PVM atskaitą, yra 50 proc. Tad jeigu fizinis asmuo, PVM mokėtojas, yra įsigijęs lengvąjį automobilį, nors pirkimo PVM už įsigytą lengvąjį automobilį atskaityti negalėjo, bet jei šį automobilį naudoja savo ekonominėje veikloje, tai į PVM atskaitą jis gali traukti iki 50 proc. Fizinio asmens įsigytų prekių ir paslaugų, susijusių su ilgalaikiu materialiuoju turtu (išskyrus gyvenamąjį pastatą ar kitą statinį, lengvąjį automobilį), atskaitoma pirkimo PVM dalis negali viršyti paties ilgalaikio turto atskaitomos pirkimo PVM dalies.

Jei PVM mokėtojas pasigamintą ilgalaikį turtą naudoja mišriai veiklai atlikti, PVM turi apskaičiuoti nuo visos pasigaminimo savikainos, bet į PVM atskaitą gali įtraukti tik tą ilgalaikio turto pasigaminimo PVM sumos dalį, kuri proporcingai tenka vykdomai mišriai veiklai, kurios įsigytų prekių ir paslaugų pirkimo PVM suma gali būti atskaitoma.

Nuo pasigaminto ilgalaikio turto arba esminio pagerinimo mokestinio laikotarpio FRO600 PVM formoje deklaruojama esminio pagerinimo ir apmokestinamoji vertė įrašoma 15 laukelyje. Deklaruojama apskaičiuota pardavimo PVM suma 29 laukelyje ir ta pati PVM suma, kaip atskaitoma pirkimo PVM suma, 25 ir 35 laukeliuose.

Pavyzdžiai

1 pavyzdys: Ūkininkas ūkio reikmėms pasistatė gamybines patalpas. Savikainą sudaro: žaliavos ir medžiagos - 100 000 Eur + PVM, kitos išlaidos - 15 000 Eur + PVM. Pasigaminto ilgalaikio turto savikaina - 115 000 Eur (100 000 + 15 000). Pardavimo PVM - 24 150 Eur (115 000 x 21 proc.).

2 pavyzdys: Ūkininkas, PVM mokėtojas, su statybos firma sudarė gamybinių patalpų remonto sutartį. Atlikti remonto darbai pailgina gamybinių patalpų tarnavimo laiką ir pagerina naudingąsias savybes. Vadinasi, atliktas gamybinių patalpų esminis pagerinimas. Buvo atlikta darbų už 200 000 Eur + PVM. Esminio pagerinimo apmokestinamoji vertė yra atliktų statybos remonto darbų vertė 200 000 Eur. Pardavimo PVM - 42 000 Eur (200 000 Eur x 21 proc.).

Pagrindinė ilgalaikio turto apskaita: pagrindiniai žurnalo įrašai, paaiškinti su realiais pavyzdžiais

tags: #pvm #kodai #pasigamintas #turtas