Šiame straipsnyje aptariami poilsio paskirties patalpų apmokestinimo klausimai Lietuvoje, įskaitant mokesčių tarifus, lengvatas, deklaravimo tvarką, PVM ir GPM aspektus.

Nekilnojamojo Turto Mokestis (NTM)

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Šis mokestis taikomas Lietuvos Respublikoje esančiam nekilnojamajam turtui, su tam tikromis išimtimis.

Mokesčio Mokėtojai

NTM moka tiek Lietuvos, tiek užsienio valstybių fiziniai ir juridiniai asmenys, turintys nuosavybės teisę į nekilnojamąjį turtą Lietuvoje.

Mokesčio Objektas

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus:

- Nebaigtas statyti ir faktiškai nenaudojamas nekilnojamasis turtas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų.

- Nekilnojamasis turtas, sukurtas ar įgytas valdžios ir privataus subjektų partnerystės pagrindu, kol vykdoma atitinkama valdžios ir privataus subjektų partnerystės sutartis ir šis nekilnojamasis turtas naudojamas pagal toje sutartyje nustatytą paskirtį.

Mokesčio Tarifai

Savivaldybės nustato NTM tarifus intervale nuo 0,5 proc. iki 3 proc. nekilnojamojo turto mokestinės vertės, atsižvelgdamos į įvairius kriterijus, tokius kaip:

- Nekilnojamojo turto paskirtį

- Naudojimą

- Teisinį statusą

- Mokestinę vertę

- Technines savybes

- Mokėtojų kategorijas

- Juridinio asmens teisinę formą, dydį, darbuotojų skaičių ar apyvartą

- Fizinio asmens ekonominę, socialinę padėtį

- Nekilnojamojo turto buvimo savivaldybės teritorijoje vietą

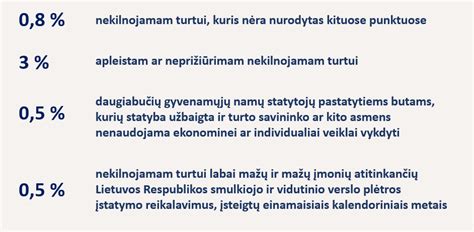

Apleistam ar neprižiūrimam nekilnojamajam turtui savivaldybės nustato nuo 1 iki 5 procentų nekilnojamojo turto mokestinės vertės tarifą.

Pagrindiniam gyvenamajam būstui savivaldybės nustato nuo 0,1 iki 1 procento nekilnojamojo turto mokestinės vertės tarifą (viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų).

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų pastatų, išskyrus pagrindinį gyvenamąjį būstą, bendros mokestinės vertės daliai taikomi tokie tarifai:

- neviršijančiai 50 000 eurų - 0 proc.

- viršijančiai 50 000 eurų, bet neviršijančiai 200 000 eurų - 0,2 proc.

- viršijančiai 200 000 eurų, bet neviršijančiai 400 000 eurų - 0,4 proc.

- viršijančiai 400 000 eurų, bet neviršijančiai 600 000 eurų - 0,6 proc.

- viršijančiai 600 000 eurų, bet neviršijančiai 1 000 000 eurų - 0,8 proc.

- viršijančiai 1 000 000 eurų - 1 proc.

Papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas taikomas nekilnojamojo turto mokestinei vertei, išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus.

Konkretų mokesčio tarifą, kuris galios atitinkamos savivaldybės teritorijoje nuo kito mokestinio laikotarpio pradžios, savivaldybės taryba nustato iki einamojo mokestinio laikotarpio liepos 1 dienos.

Pagrindinės Lengvatos ir Išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų nuosavybės ar jų įsigyjamas nekilnojamasis turtas (arba jo dalis), kuris:

- Naudojamas socialinei globai ir socialiniai priežiūrai

- Naudojamas pajamoms iš žemės ūkio veiklos gauti

- Naudojamas švietimo darbui

- Esantis kapinių teritorijoje

- Fizinio asmens, turinčio meno kūrėjo statusą, naudojamas kaip kūrybinės dirbtuvės

Neapmokestinamas juridinių asmenų nuosavybės teise priklausantis, jų įsigyjamas ar iš fizinių asmenų perimtas nekilnojamasis turtas (arba jo dalis):

- Užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių

- Valstybės ar savivaldybių, laisvųjų ekonominių zonų įmonių, nekilnojamasis turtas, esantis laisvojoje ekonominėje zonoje

- Bankrutavusių įmonių

- Tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas

- Aplinkos apsaugai ir priešgaisrinei apsaugai naudojamas nekilnojamasis turtas ir bendros paskirties objektai

- Esantis kapinių teritorijoje

- Asmenų su negalia asociacijų, įmonių ir įstaigų, kurių dalyviai yra tik asmenų su negalia asociacijos

- Juridinių asmenų, kurių daugiau kaip 50 procentų pajamų per mokestinį laikotarpį sudaro pajamos iš žemės ūkio veiklos

- Daugiabučių namų savininkų bendrijų, namų statybos bendrijų, garažų eksploatavimo ir sodininkų bendrijų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai

- Labdaros ir paramos fondų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai

- Mokslo ir studijų institucijų

- Švietimo įstaigų

- Socialines paslaugas teikiančių įstaigų

- Profesinių sąjungų nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei profesinių sąjungų įstatuose numatytai veiklai

- Juridinių asmenų, veikiančių pagal Lietuvos Respublikos asociacijų įstatymą, nekilnojamasis turtas (arba jo dalis), naudojamas tik nekomercinei veiklai

- Lietuvos banko nekilnojamasis turtas

- Juridinių asmenų, veikiančių pagal Meno kūrėjų ir meno kūrėjų organizacijų statuso įstatymą

- Nekilnojamasis turtas (arba jo dalis), naudojamas teikiant tik sveikatos priežiūros paslaugas.

Savivaldybės savo biudžeto sąskaita gali atleisti fizinius ir juridinius asmenis nuo mokesčio arba jį sumažinti. Nekilnojamojo turto mokesčio mokėti nereikia, kai jos suma neviršija 5 eurų.

Deklaravimas ir Sumokėjimas

Už 2026 m. ir vėlesnius mokestinius laikotarpius:

- Fiziniams asmenims už nuosavybės teise priklausantį arba jų įsigyjamą nekilnojamąjį turtą apskaičiuos, nekilnojamojo turto mokesčio deklaracijos KIT719 formą užpildys ir pateiks mokesčių administratorius iki kitų kalendorinių metų kovo 1 dienos. Fizinis asmuo sumokėti apskaičiuotą nekilnojamojo turto mokesčio sumą turės iki kovo 15 dienos.

- Juridiniai asmenys už nuosavybės teise priklausantį ar jų įsigyjamą nekilnojamąjį turtą bei už neterminuotai ar ilgesniam kaip vieno mėnesio laikotarpiui perimtą naudotis nekilnojamąjį turtą, kuris nuosavybės teise priklauso fiziniam asmeniui (asmenims) arba jo (jų) įsigyjamą, nekilnojamojo turto mokestį turi apskaičiuoti, deklaruoti (deklaracijos KIT719 formoje) bei sumokėti iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

Juridiniai asmenys, už jiems einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise priklausantį ir (arba) įsigyjamą nekilnojamąjį turtą, neprivalo mokėti avansinių nekilnojamojo turto mokesčių, jeigu metinė juridiniam asmeniui priklausančio mokėti nekilnojamojo turto mokesčio suma už einamųjų kalendorinių metų sausio 1 dieną nuosavybės teise turėtą nekilnojamąjį turtą neviršija 500 eurų.

Jeigu einamaisiais kalendoriniais metais nekilnojamojo turto mokestinė vertė yra didesnė už praėjusiais kalendoriniais metais buvusią mokestinę vertę, avansinis mokestis už tą nekilnojamąjį turtą gali būti skaičiuojamas pagal praėjusiais kalendoriniais metais buvusią nekilnojamojo turto mokestinę vertę.

Avansiniai mokesčiai deklaruojami deklaracijos KIT719 formoje. Avansinių mokesčių neprivalo mokėti juridiniai asmenys už nekilnojamąjį turtą, perimtą iš fizinių asmenų.

Už 2025 m. ir ankstesnius mokestinius laikotarpius:

- Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Juridiniai asmenys avansinius mokesčius turi mokėti tik už einamųjų kalendorinių metų sausio 1 d. nuosavybės teise turimą ir (arba) įsigyjamą nekilnojamąjį turtą.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamų Apmokestinimas

Nuomodami gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Verslo liudijimas: Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams). Privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

- Pajamų mokestis: Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur pajamų. Viršijus šią sumą, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

Jeigu Lietuvoje gautų apmokestinamųjų pajamų suma per metus neviršija 12 VDU (2026 m. 27 745,80 Eur), apmokestinama 15 proc. pajamų mokesčio tarifu. Jeigu aukščiau išvardintų pajamų metinė suma viršija 12 VDU, tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 138 729 Eur).

Apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Lengvatinis 6 proc. (nuo 2026 m. - 7 proc.) pelno mokesčio tarifas

PVM aspektai

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą. Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (CK) nuostatomis.

Pagal suformuotą ESTT praktiką nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika, reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

Verslo Liudijimas Nuomojant Negyvenamosios Paskirties Patalpas

Norint legaliai vykdyti negyvenamosios paskirties patalpų nuomą poilsiautojams, būtina pasirinkti tinkamą verslo liudijimą. Tokios paskirties buto nuomai, renkantis veiklą su verslo liudijimu, galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą. Su šiuo verslo liudijimu galima teikti trumpam apsistojusių svečių apgyvendinimo paslaugas, taip pat pusryčių paslaugą, neteikiant kitų papildomų paslaugų.

Svarbu pažymėti, kad šis verslo liudijimas suteikia teisę teikti tik nakvynės ir pusryčių paslaugas - papildomos paslaugos, tokios kaip pilnas maitinimas ar ekskursijų organizavimas, jau reikalautų kitos veiklos registracijos.

Nuomotojas privalo savarankiškai administruoti veiklą, priimti rezervacijas ir nustatyti kainas, nes jeigu viską tvarko tokios platformos kaip „Booking.com“ ar „Airbnb“, šis verslo liudijimas jau nebetiks.

Įsigijus verslo liudijimą su veiklos kodu 043, privalėsite mokėti fiksuotą pajamų mokestį, kurio dydį nustato savivaldybės taryba. Be to, teks mokėti privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Metams pasibaigus, iki gegužės 1 d., būtina pateikti metinę pajamų deklaraciją.

Jei per metus jūsų pajamos iš ekonominės veiklos viršija 45 000 eurų, privalote registruotis PVM mokėtoju ir nuo teikiamų paslaugų skaičiuoti 21% PVM. Tai galioja ir apgyvendinimo paslaugoms, teikiamoms su 043 kodo verslo liudijimu.

Negyvenamosios Paskirties Butų Ypatumai

Nekilnojamojo turto skelbimuose neretai nurodoma, kad būstas yra ne gyvenamosios, bet, pvz., poilsio paskirties arba įvardijami kaip apartamentai. Negyvenamosios paskirties butų kaina dažnai būna mažesnė, tačiau skiriasi bankų finansavimo sąlygos, nuo paskirties priklauso ar reikės mokėti NT mokestį, komunalinių paslaugų kainos.

Paprastai įsigyjant negyvenamosios paskirties patalpas, bankai finansuoja iki 70 proc. tokio NT vertės (kainos), o perkant gyvenamosios paskirties butą - iki 85 proc.

Už viešbučių ir kitokios paskirties negyvenamosios patalpos yra apmokestinamos NT mokesčiu, mokesčio tarifus kasmet nustato savivaldybės.

Komunalinių paslaugų tiekėjams įrodžius, kad patalpose faktiškai yra gyvenama - taikomi tokie pat mokesčių tarifai, kaip ir gyvenamosios paskirties būstams. Pakankamas įrodymas - gyvenamosios vietos deklaracijos pažyma.

Nedeklaravus gyvenamosios vietos, nebūtų taikomas lengvatinis 9 proc. PVM šildymui. Deklaruoti gyvenamąją vietą negyvenamosios paskirties būste galima.

Svarstant įsigyti negyvenamosios paskirties butą, svarbu įvertinti automobilių parkavimo galimybes.

Pavyzdžiai

Viename ekonominės klasės būsto projekte mažesnių nei 50 kv. m poilsio/svečių apartamentų pasiūlos kaina yra apie 2,6 proc. už kv. m mažesnė (apie 1570 Eur/kv. m), nei tokio paties ploto gyvenamosios paskirties butų.

Brangesniame vidutinės klasės NT projekte negyvenamosios paskirties mažesnių butų kaina yra apie 7,5 proc. už kv. m mažesnė (apie 1950 Eur/kv. m), vidutinis plotas - apie 6 kv. m mažesnis, tad galutinė kaina yra apie 17,6 tūkst. eurų mažesnė nei gyvenamosios paskirties butų.

Kiti Svarbūs Aspektai

- Jeigu LPF nėra PVM mokėtojas, patalpų savininkas (UAB) neturi teisės nuomos paslaugų apmokestinti PVM.

- Įmonė už gyventoją moka žemės mokestį, jeigu šalys taip susitarė.

- Gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams.

- Nuomotojas neturi teisės skaičiuoti PVM, jeigu nuomininkas nėra PVM mokėtojas.

- Gyventojui išmokėti avansai laikomi pajamomis, apmokestinami kaip nuomos pajamos ir deklaruojami GPM deklaracijose.

Svarbu

Ši informacija yra bendro pobūdžio ir negali būti traktuojama kaip individuali konsultacija. Siekiant užtikrinti, kad veikla būtų vykdoma laikantis galiojančių teisės aktų, rekomenduojama kreiptis į specialistus.

tags: #poilsio #paskirties #patalpos #mokesciai