Sprendimas skolintis pinigų iš banko būstui pirkti yra rimtas žingsnis, svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje.

Natūralu, kad dešimtis ar net šimtus tūkstančių eurų siekiantis būsto paskolos įsipareigojimas žmonėms gali kelti nerimą, todėl, tik atsiradus galimybei, nemaža dalis skuba grąžinti bent dalį šių pinigų anksčiau laiko.

Šiame straipsnyje panagrinėsime, kada verta grąžinti būsto paskolą anksčiau laiko, kokie yra galimi scenarijai ir ką reikia žinoti prieš priimant tokį sprendimą.

Priešlaikinis Paskolos Grąžinimas: Ką Reikia Žinoti?

Nusprendus pasinaudoti priešlaikinio paskolos grąžinimo galimybe, pirmiausia reikėtų peržiūrėti savo paskolos sutartį.

Kliento ir banko pasirašomoje būsto finansavimo sutartyje visuomet aptariamos priešlaikinio paskolos grąžinimo sąlygos.

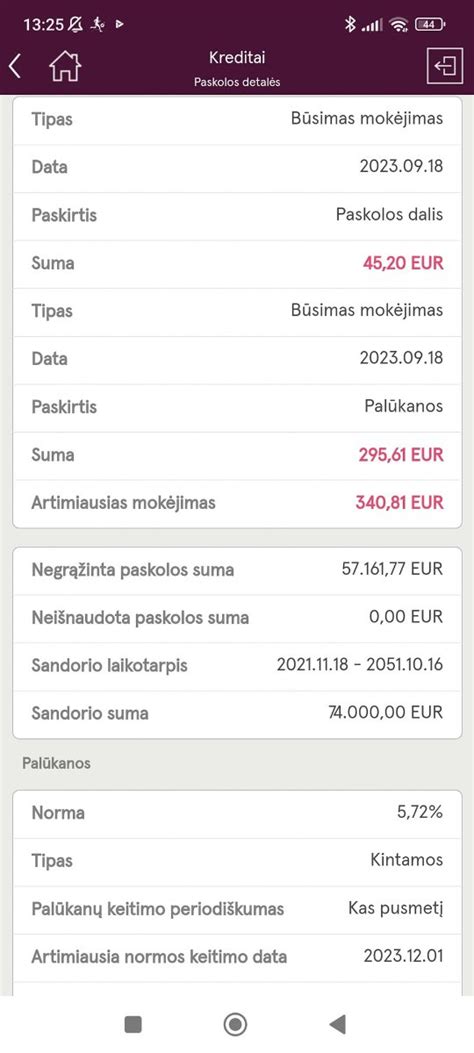

Kai paskolos grąžinimo prieš terminą momentu paskolai taikoma kintama palūkanų norma, kuri buvo nustatyta ne ilgesniam nei 12 mėn. laikotarpiui, priešlaikinį grąžinimą galima atlikti bet kada.

Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje.

Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai.

Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc.

Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis.

Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje.

Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Dažniausi Pasirinkimai Grąžinant Paskolą

Jeigu yra papildomų / sukauptų / perskirstymui skirtų pinigų, pasirinkimų yra iš tiesų daug:

- Grąžinimas tam tikros paskolos dalies paliekant tą patį grąžinimo laikotarpį, bet susimažinant įmokas.

- Grąžinimas tam tikros paskolos dalies trumpinant grąžinimo laikotarpį, bet paliekant tokio pačio dydžio įmokas.

- Grąžinimas visos paskolos.

- Turimus pinigus investuoti (viena suma per vieną kartą), o paskolos nejudinti t.y. palikti taip kaip yra.

- Turimus pinigus investuoti išskaidant per pasirinktą laikotarpį, o paskolos nejudinti t.y. palikti taip kaip yra.

Panagrinėkime kiekvieną iš šių pasirinkimų detaliau.

Mažesnė įmoka, bet tas pats laikotarpis

Jeigu nusprendžiate dabar grąžinti dalį paskolos ir susimažinti įmokas, o susidariusį skirtumą investuojate, finansinė dalis ateityje galėtų atrodyti taip (atsižvelgiant į skirtingą grąžą):

- 321.539 EUR kai grąža 10%

- 203.450 EUR kai grąža 7%

- 152.837 EUR kai grąža 5%

- 133.288 EUR kai grąža 4%

- 116.736 EUR kai grąža 3%

Pliusai:

- Mažesnė įmoka (bus ramiau kai EURIBOR pakils).

- Galima bet kada nebeinvestuoti suplanuotų pinigų, jeigu finansinė padėtis pasikeitė.

Minusai:

- NT paskola yra viena pigiausių paskolų ir grąžinant tokią sumą bankui prarandama galimybė įsigyti puikių investicijų.

Niekas nesikeičia: Investuojame turimus pinigus

Jeigu nusprendžiate palikti banko paskolos sutartį tokią, kokia yra, ir investuoti turimus pinigus, tuomet finansinė dalis ateityje atrodys taip (atsižvelgiant į skirtingą grąžą):

- 541.025 EUR kai grąža 10%

- 268.653 EUR kai grąža 7%

- 168.302 EUR kai grąža 5%

- 133.171 EUR kai grąža 4%

- 105.353 EUR kai grąža 3%

Pliusai:

- Didesnė sukaupta investicinė dalis, kuri ženkliai didesnė, jeigu metinė grąža yra ~10%.

Minusai:

- Rizika ta, kad galimai didėjant EURIBOR įmoka gali išaugti tiek, jog bus sunku susimokėti už NT paskolą.

Tokia pati įmoka, bet trumpesnis laikotarpis

Jeigu nusprendžiate susitrumpinti paskolos laikotarpį 10 metų, per mėnesį reikės sumokėti didesnes įmokas, tačiau NT bus jūsų nuosavybė anksčiau laiko.

Finansinė situacija, kai investuojate likusią sumą, kurią paprastai skirtumėte bankui, atrodys taip:

- 168.902 EUR kai grąža 10% (dar papildomai 27.211 EUR)

- 142.715 EUR kai grąža 7% (dar papildomai 15.934 EUR)

- 128.036 EUR kai grąža 5% (dar papildomai 11.224 EUR)

Pliusai:

- NT yra jūsų nuosavybė anksčiau laiko (sutrumpintas laikotarpis).

Minusai:

- Gali būti, jog finansinės sąlygos neleis sumokėti būsto paskolos, o laikotarpio pasiilginti negalėsite dėl finansinių pasikeitimų.

- Trumpinant laikotarpį keičiasi sąlygos ir bankas iš naujo įvertina finansinę padėtį.

- Reikia tvarkytis dokumentus (didesnės laiko sąnaudos).

Grąžinti visą NT paskolą?

Nekilnojamojo turto paskola tam tikra prasme yra pigiausia paskola, kurią gauname.

Lietuvoje šiuo metu palūkanos (nors ir paaugusios) visgi yra nedidelės, lyginant su tam tikromis ne EU šalimis.

Taigi, grąžinti visą paskolą galima, tik klausimas - ar verta?

Dažniausiai turimą sumą verčiau investuoti išskaidant rizikas.

Scenarijus: Pilnas paskolos grąžinimas vs. investavimas

Tarkime, kad žmogus turi pakankamai pinigų, jog grąžintų pilną paskolą (likutis 152.102 EUR, laikotarpis 280 mėnesių), o rinka siūlo vidutiniškai 6% metinę grąžą ilguoju laikotarpiu.

- Grąžinu visą sumą: Turiu butą, ramybę ir po 282 mėnesių turėsiu ~508.178 EUR (investuojant pinigus, kuriuos paprastai mokėčiau už paskolą).

- Renkuosi toliau mokėti įmokas: Turimus 152.102 EUR investuoju ir generuoju 6% metinę grąžą, vadinasi iš viso turiu ~620.401 EUR.

Skirtumas nėra toks didelis, kad visiems būtų verta svarstyti šį pasirinkimą.

Jeigu tikėčiausi, kad metinė grąža bus ~10%, tuomet skaičiai būtų 1.579.421 EUR vs 928.494 EUR.

Tačiau svarbu atsižvelgti į tai, kad investavimas reikalauja žinių ir patirties, o finansinis stabilumas šiuo metu yra abejotinas.

Investuoti didelę sumą iš karto yra ganėtinai didelis iššūkis ir tikrai ne visiems priimtinas.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Kada Verta Grąžinti Paskolą Anksčiau?

Atsižvelgiant į paskolos sąlygas, galima įvertinti, ar geriau sumažinti paskolos likutį, ar laikyti pinigus investicijoms.

Paskolą visada galima grąžinti anksčiau - tereikia užpildyti prašymą.

Dažniausiai paskolą galima grąžinti nemokamai palūkanų keitimosi dieną, jei paskola išduota su kintamomis palūkanomis.

Kai kurie bankai siūlo išankstinį grąžinimą nemokamai viso kredito laikotarpiu - nepriklausomai, ar palūkanos tą dieną keičiasi, ar ne.

Grąžinti paskolos dalį rekomenduojama tiems, kurie neturi jokių kitų finansinių planų, pavyzdžiui, lėšas investuoti į fondus, indėlius, akcijas ar obligacijas.

Taip pat tiems, kurie turi 6 mėnesiams rezervą, nemėgsta rizikos ir bijo, kad palūkanos toliau gali kilti ir būsto kredito finansinė našta taps dar didesnė.

Alternatyvūs Sprendimai Finansiniams Sunkumams Iškilus

Net ir sudėtingiausiose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių.

Kiekviena kredito įstaiga suinteresuota išlaikyti kliento mokumą, o pagrindinis tikslas - užtikrinti ilgalaikį finansinį kliento stabilumą ir išlaikyti gerą skolinimosi istoriją.

Jei finansinę įtampą asmeniniame biudžete kelia reikšmingai pablogėjusi finansinė padėtis, rekomenduojama ne tik susidaryti veiksmų planą, bet ir kreiptis į banko specialistą bei aptarti esamą situaciją ir numatomus veiksmus.

Galimi sprendimai:

- Paskolos įmokos mokėjimo dienos pakeitimas.

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis.

Ką Daryti, Jei Kyla Finansinių Sunkumų?

Atsakingai įvertinkite susidariusią padėtį. Būtina atidžiai įvertinti asmeninę ar šeimos finansinę situaciją.

Įvertinkite savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą.

Darbo netekę klientai, sudarę paskolos draudimo sutartį, dėl draudimo gali kreiptis el. paštu.

Suprantame, kad kiekvieno kliento situacija bei poreikiai yra individualūs, tad ir sprendimai yra siūlomi individualūs.

Infliacija ir Būsto Paskolos

Kylanti infliacija kelia daugybę klausimų gyventojams, o ypač tiems, kurie paskolą paėmė gerokai seniau.

Lietuvoje ir Europoje infliacija šiuo metu yra didesnė už tikslinį 2 proc. lygį.

Europos Centrinio Banko ekspertai numato, kad infliacija 2023 m. vidutiniškai bus 5,6 proc., 2024 m. - 3,2 proc., o 2025 m. - 2,1 proc.

Tai reiškia, kad EURIBOR kurį laiką gali išlikti dabartinėje pozicijoje.

Pagrindiniai klausimai apie būsto paskolas

- Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti.

- Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną.

- Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas.

- Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai.

- Taip.

- Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį.

- Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu.

Geriausios būsto paskolos

Šiuo metu rinkoje yra daug puikių nekilnojamojo turto pasiūlymų, tačiau neseniai sukūrus šeimą įsigyti pirmąjį būstą be kredito yra praktiškai neįmanoma.

Ieškantiems kur būtų galima gauti geriausią būsto paskolos pasiūlymą palankiausiomis sąlygomis, rekomenduojame kreiptis į Kauno kredito uniją.

Kodėl verta tai padaryti? Nes Kauno kredito unija savo nariams išduoda individualizuotas būsto paskolas geriausiomis sąlygomis, o jei jūsų finansinė padėtis šiuo metu nėra pati geriausia, taip pat galima kreiptis dėl būsto paskolos, nelaukiant kol jūsų situacija pasikeis į gerą.

Kitas variantas - valstybės lengvatos pirmam būstui, jei esate jauna šeima, norinti įsigyti savo pirmuosius namus.

Jei planuojate imti būsto paskolą, pasinaudojus nekilnojamojo turto įkeitimu, turite atsakingai vykdyti finansinius įsipareigojimus, nes kitaip didėja rizika susigadinti savo kredito istoriją, kas ateityje gali turėti įtakos tam, jog jūsų kita paskola bus brangesnė, t.y. didės jos metinės palūkanos.

Tad kreipkitės į Kauno kredito uniją, užsiregistruokite į nemokamą konsultaciją ir sužinokite kokio dydžio ar rūšies būsto kreditas gali būti suteiktas jums ar jūsų šeimai.

Gauti būsto paskolos pasiūlymą iš Kauno kredito unijos tikrai labai nesudėtinga:

- Galima užpildyti būsto paskolos paraišką internetu arba atvykus į asmeninę konsultaciją tiesiogiai į Kauno kredito uniją.

- Prieš pateikdami būsto paskolos paraišką, galite įsivertinti savo galimybes ir pasiskaičiuoti kiek kainuos būsto paskola, pasinaudodami interaktyvia Kauno kredito unijos būsto paskolos skaičiuokle, kur preliminariai sužinosite visą paskolos sumą bei kokia bus mėnesinė įmoka.

- Bus atliekamas jūsų būsto paskolos paraiškos vertinimas, tikrinant jūsų finansines galimybes, prisiimant įsipareigojimus nustatytu terminu mokėti būsto paskolos mėnesines įmokas.

- Per penkias darbo dienas Kauno kredito unija įvertins jūsų paraišką ir pateiks individualų būsto paskolos pasiūlymą. Jei prireiks papildomų dokumentų, su jumis bus susisiekta asmeniškai. Pavyzdžiui, jei reikės pateikti įkeičiamo nekilnojamojo turto vertinimo dokumentus.

- Gavus individualų būsto paskolos pasiūlymą iš Kauno kredito unijos, galėsite pasirašyti sutartį ir gauti reikalingą finansinę pagalbą būstui įsigyti.

DUK: Kauno kredito unija

Dažniausiai užduodami klausimai:

- Kokio dydžio būsto paskolą galima gauti? Priklausomai nuo jūsų poreikių ir nuo jūsų ar jūsų šeimos finansinių galimybių, jūs galite pasiskolinti nuo 3 000 eurų iki 300 000 eurų būsto įsigijimui.

- Bendra būsto paskolos kainos metinė norma yra bendra būsto paskolos kaina, išreikšta procentais. Tad gavus būsto paskolos pasiūlymus iš skirtingų finansinių institucijų ar bankų, pagal šį dydį, galite išsirinkti geriausią būsto paskolos pasiūlymą.

- Kokiam terminui teikiamos būsto paskolos? Būsto paskolos yra suteikiamos maksimaliam terminui - 30 metų.

- Kokios palūkanos taikomos būsto paskoloms? Būsto paskoloms yra taikoma kintama palūkanų norma - marža nuo 3,20 proc. + kintama dalis.

- Kas gali gauti būsto paskolą? Būsto paskolą gali gauti visi pilnamečiai, dirbantys asmenys, tapę Kauno kredito unijos nariais, turintys tvarkingą kredito istoriją ir turintys galimybes laiku vykdyti prisiimtus finansinius įsipareigojimus.

tags: #pirkto #busto #grazinimas