Šiame straipsnyje aptarsime nekilnojamojo turto (NT) apmokestinimo klausimus Lietuvoje, įskaitant pridėtinės vertės mokestį (PVM) ir gyventojų pajamų mokestį (GPM), taip pat pateiksime pavyzdžius, kaip apskaičiuoti apmokestinamąsias pajamas ir kokios yra lengvatos.

Koks turtas pagal PVM įstatymą laikomas nekilnojamuoju turtu?

Pagal PVM įstatymą, nekilnojamasis turtas - tai daiktas, kuris yra nekilnojamasis pagal prigimtį, t. y. žemė ar kitas daiktas, kurio negalima perkelti iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Kada žemė ir kitas nekilnojamasis turtas tampa PVM apmokestinimo objektu?

Žemė, kitas nekilnojamasis turtas tampa PVM apmokestinimo objektu, kai:

- tiekiamas (parduodamas ar kitaip nuosavybės teise perleidžiamas) šalies teritorijoje esantis turtas ir

- jį tiekia apmokestinamasis asmuo vykdydamas savo ekonominę veiklą.

Apmokestinamuoju asmeniu gali būti tiek fizinis, tiek juridinis asmuo, tiek juridinio asmens statuso neturintis Lietuvos Respublikoje įsteigtas kolektyvinio investavimo subjektas, kurio veiklos forma yra investicinis fondas, taip pat bet koks užsienyje įregistruotas, įkurtas ar įsteigtas vienetas, kuris nėra įvardijamas kaip „juridinis asmuo”, kuris Lietuvoje vykdo ekonominę veiklą.

Ekonominė veikla - tai bet kokio pobūdžio veikla, kurią vykdant siekiama gauti pajamų.

Kada žemės ar kito nekilnojamojo turto pardavimas yra laikomas ekonomine veikla?

Žemės ar kito nekilnojamojo turto pardavimas yra laikomas ekonomine veikla, kai šį turtą tiekia:

- juridiniai asmenys, kurie įsteigti ekonominės veiklos vykdymui;

- juridiniai asmenys, kurie vykdo teisės aktų nustatytą funkciją disponuoti jiems priklausančiu nekilnojamuoju turtu ar žeme, jei toks turto tiekimas konkuruoja su kitų asmenų tiekiamu nekilnojamuoju turtu ar žeme;

- juridinio asmens statuso neturintys Lietuvos Respublikoje įsteigti kolektyvinio investavimo subjektai, kurių veiklos forma yra investicinis fondas;

- fiziniai asmenys, kurių sandoriai nėra atsitiktiniai (bet kokie atsitiktiniai sandoriai, kuriuos sudarę asmenys neturi ketinimo vykdyti veiklą ir siekti gauti iš jos pajamų ateityje, nelaikomi ekonomine veikla ir nėra PVM objektu). Ekonominei veiklai priskiriami tokie asmens sandoriai, kuriems būdingas tam tikras tęstinumas ir atsikartojimas.

Kaip žemė ir kitas nekilnojamasis turtas apmokestinami PVM?

Pagal PVM įstatymo 32 straipsnio nuostatas žemė ir kitas nekilnojamasis turtas gali būti:

- apmokestinami taikant standartinį PVM tarifą arba

- neapmokestinami PVM.

Kokiais atvejais žemė ar kitas nekilnojamasis turtas apmokestinami taikant standartinį PVM tarifą?

Taikant standartinį PVM tarifą, apmokestinama:

- nauji pastatai ar statiniai bei jų dalys,

- žemė, perduodama kartu su naujais pastatais ar statiniais ar jų dalimis,

- žemė statyboms.

Svarbu atsižvelgti į tai, kad naujas pastatas ar statinys - tai nebaigtas ar baigtas statyti pastatas ar statinys bei jų dalys - 24 mėnesius po jų statymo užbaigimo (užbaigimo įteisinimo teisės aktų nustatyta tvarka) ar esminio pagerinimo.

Žemė statyboms - tai žemės sklypas, kuris yra skirtas statybai neatsižvelgiant į tai, ar tame sklype atlikti kokie tvarkymo darbai, ar ne. Konkretus žemės sklypas gali būti priskirtas žemei statyboms, jei pagal parengtus ir patvirtintus specialiuosius teritorinio planavimo dokumentus ir (ar) detaliuosius planus šiame sklype esančiai žemei nustatoma tokia pagrindinė tikslinė žemės naudojimo paskirtis, kurios naudojimo būdas bei pobūdis leidžia šioje žemėje vykdyti statybą.

Sprendžiant klausimą, ar žemės sklypas laikomas žeme statyboms, reikėtų vadovautis tokiais kriterijais:

- sprendimo dėl paskirties pakeitimo priėmimu;

- detaliojo plano patvirtinimu;

- detaliajam planui prilyginto teritorijų planavimo dokumento, kuriame numatyta galimybė užstatyti sklypą bei sklypoužstatymo sąlygos, patvirtinimu;

- duomenų dėl žemės paskirties, naudojimo būdo ar pobūdžio, įrašymu į Nekilnojamojo turto kadastrą ir registrą;

- bendrojo ar specialiojo teritorijų planavimo dokumento patvirtinimu.

Vienu iš esminių ir dažniausiai lemiamu kriterijumi, nustatant, ar konkretus žemės sklypas laikomas žeme statyboms, yra patvirtintas sklypo detalusis ar jam prilygintas planas, specialusis planas, pagal kuriuos yra nustatytos konkrečių sklypų ar jų grupių užstatymo sąlygos ar yra teisės aktų nustatyta tvarka išspręsti klausimai, susiję su galimybe ruošti šiuos sklypus statybai, t. y. priimti kompetentingų institucijų sprendimai dėl minėtų teritorijų planavimo dokumentų patvirtinimo (bendrasis planas negali būti vertinamas kaip lemiamas kriterijus, patvirtinantis konkretaus žemės sklypo statusą PVM tikslais).

Žemės sklypo pardavimo pripažinimas „žemės statyboms“ tiekimu turi būti paremtas aplinkybėmis, egzistavusiomis prievolės apskaičiuoti PVM atsiradimo momentu, t. y. žemės sklypo perleidimo momentu.

Nekilnojamojo turto mokestis - "galimybių pasas" tik kitaip. Turtingieji jau gali gerti šampaną

Kokiais atvejais žemė ar kitas nekilnojamasis turtas neapmokestinami PVM?

PVM neapmokestinama:

- žemė, kuri nėra skirta statyboms ir žemė, kuri tiekiama kartu su senais pastatais ar statiniais ar jų dalimis,

- seni pastatai ar statiniai bei jų dalys.

Senu pastatu ar statiniu laikomas baigtas statyti pastatas ar statinys bei jų dalys, kai po jų užbaigimo yra praėję daugiau kaip 24 mėnesiai.

Parduodant seną pastatą kartu su žeme ar be jos (kai žemė nėra pastato savininko nuosavybė, ją savininkas nuomoja), PVM tikslais svarbu nustatyti, koks tai yra sandoris - žemės statyboms ar seno pastato ir žemės, perduodamos kartu su senais pastatais, ar tik seno pastato (kai žemė nėra pastato savininko nuosavybė) tiekimo sandoris. Todėl turi būti atsižvelgiama į visas PVM apmokestinimo momentu esamas aplinkybes ir, tik įvertinus šias aplinkybes, nustatoma, koks tai yra sandoris.

Jei PVM apmokestinimo momentu vienareikšmiai galima teigti, kad pagrindinis sandorio tikslas yra žemės sklypas statyboms (pvz., yra leidimas nugriauti parduodamą pastatą, pardavėjas pastatą yra nugriovęs ar pastato pirkimo - pardavimo sutartyje yra įsipareigojęs nugriauti senąjį pastatą, o griovimo darbai pradėti), tai PVM tikslais laikoma, kad sudaromas žemės statyboms tiekimo sandoris, kuris apmokestinamas standartiniu PVM tarifu.

Jeigu pagrindinis sandorio tikslas yra įsigyti seną pastatą, siekiant jį naudoti savo veikloje, tai PVM tikslais laikoma, kad sudaromas seno pastato, perduodamo kartu su žeme, tiekimo sandoris (arba seno pastato tiekimo sandoris, kai žemė nėra pastato savininko nuosavybė), kuris PVM neapmokestinamas.

Jeigu parduodant seną pastatą kartu su žeme, šio tiekimo momentu buvo atlikta tik dalis pastato griovimo darbų, tačiau pastatas dar bent iš dalies buvo naudojamas kaip pastatas (nesvarbu, kad po šio tiekimo pirkėjas prireikus visiškai užbaigs griovimo darbus), tai PVM tikslais laikoma, kad sudaromas seno pastato, perduodamo kartu su žeme, tiekimo sandoris (arba seno pastato tiekimo sandoris, kai žemė nėra pastato savininko nuosavybė), kuris PVM neapmokestinamas.

Gyventojų pajamų mokestis (GPM)

Parduodant nekilnojamąjį turtą, gali tekti susimokėti gyventojų pajamų mokestį (GPM). Tačiau yra situacijų, kada mokesčių mokėti nereikia.

VMI teigimu, jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote anksčiau nei prieš 10 metų, galite būti ramūs - GPM mokėti nereikės.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su viena sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų. Tai jūsų nuostoliai, nuo kurių mokesčių mokėti irgi nereikia. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno. Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas taip:

GPM = (pardavimo pajamos - įsigijimo kaina - privalomi mokėjimai) x 15 proc.

Kur:

- pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles.

- privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

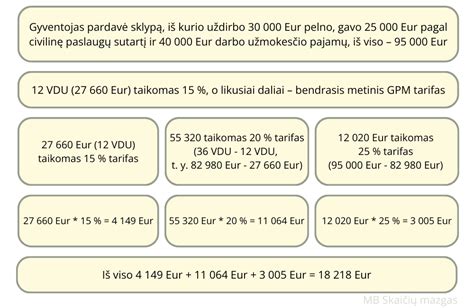

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2022 m. 120 VDU 180492 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

1 pavyzdys

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos,pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtuiir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

3 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Paveldėto turto pardavimas

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus: pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe); antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

GPM tarifai:

Po nekilnojamojo turto pardavimo gautam pelnui apmokestinti taikomas 15 proc. gyventojų pajamų mokesčio (GPM) tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), Aukščiau paminėtas sumas viršijanti pajamų dalis apmokestinama taikant 20 proc. gyventojų pajamų mokesčio tarifą.

Taikomos lengvatos ir išimtys:

- kai paveldėtas turtas parduodamas už tokią pat kainą, kaip ir įgytas paveldėjimo metu. Jei nekilnojamas turtas paveldėtas iš pirmos eilės giminaičių ir paveldėjimo metu nebuvo atliktas turto vertinimas, tai galima pardavimo metu atlikti retrospektyvinį vertinimą paveldėjimo datai. Tokiu atveju GPM skaičiuojamas nuo pardavimo ir įvertinimo kainų skirtumo;

- kai paveldėtas turtas yra jūsų nuosavybė ne trumpiau kaip 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- kai ne trumpiau kaip 2 pastaruosius metus tai yra jūsų deklaruota gyvenamoji vieta ir iš jos nesate išsideklaravęs iki pardavimo momento;

- kai paveldėtas turtas yra jūsų deklaruota gyvenamoji vieta trumpiau nei 2 metai, bet per vienerius metus nuo pardavimo įsigyjate ir deklaruojate kitą gyvenamąją vietą;

- kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

Verta atkreipti dėmesį, kad jei nekilnojamąjį turtą paveldėjo ne vienas žmogus, o, pavyzdžiui, du sutuoktiniai, deklaruoti gyvenamąją vietą reikia abiem. Antraip pardavimo atveju gali susiklostyti situacija, kai vienas jų GPM nemokės, o kitam teks tai daryti.

Deklaravimas

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip. deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

Sodo sklypo apmokestinimas priklauso nuo įsigijimo ir pardavimo aplinkybių. Jei nuo sodo įsigijimo dienos yra praėję daugiau nei 10 metų, gyventojų pajamų mokestis nemokamas. Jei mažiau, 15 proc. mokestis skaičiuojamas nuo pardavimo ir įsigijimo kainų skirtumo, atėmus su pardavimu susijusias išlaidas.

Ši informacija yra bendro pobūdžio ir neturėtų būti vertinama kaip individuali konsultacija. Prieš priimant sprendimus dėl nekilnojamojo turto pardavimo, rekomenduojama pasikonsultuoti su mokesčių specialistu.