Įsigyjant būstą su hipoteka Lietuvoje, svarbu žinoti pagrindinius etapus ir sąlygas. Šiame straipsnyje aptarsime, kaip vyksta turto įsigijimas su hipoteka, pradedant nuo aukcionų iki galutinio atsiskaitymo.

Dalyvavimas aukcione

Aukcione gali dalyvauti keli asmenys (asmenų grupė), jei ketina turtą įsigyti bendrosios nuosavybės teise. Užsiregistruoti į VĮ Turto banko aukcioną gali tik prie varžytynių ir aukcionų sistemos prisijungę asmenys. Registracija tęsiama sistemoje norimo įsigyti turto aukciono skelbime.

Atlikus registraciją, registracijos būsena tampa „Jūsų registracija yra priimta". Jeigu elektroniniame aukcione ketinama dalyvauti per atstovą - atstovas privalo nurodyti atstovaujamo fizinio ar juridinio asmens kodą ir atstovavimo pagrindą. Jei atstovaujamas fizinis asmuo yra ne Lietuvos Respublikos pilietis, reikia nurodyti fizinio asmens vardą, pavardę, gimimo datą, asmens kodą ir valstybę.

Jeigu atstovaujami asmenys nenurodomi, tai reiškia, kad dalyvis atstovauja pats save ir laimėjimo atveju įgyjamo turto savininkas bus jis.

Mokėjimai ir registracija

Svarbu atkreipti dėmesį į šiuos aspektus:

- Iš anksto pasitikrinti, ar Jūsų mokama suma neviršija vienos operacijos limito.

- Įkeliant į sistemą iš anksto atliktų mokėjimo pavedimų kopijas, pasirinkus mokėti bankiniu pavedimu: atsiskaitomoji sąskaita aukciono dalyvio registravimo mokesčiui ir garantiniam įnašui sumokėti: nurodyta bendrosiose aukciono sąlygose, gavėjas: valstybės įmonė Turto bankas, juridinio asmens kodas: 112021042, mokėtojas: asmuo, ketinantis dalyvauti aukcione, mokėjimo paskirtis: konkretaus el. aukciono numerį.

Sumokėtos sumos turi tiksliai atitikti skelbime nurodytas dalyvio registracijos mokesčio ir garantinio įnašo sumas.

Jei asmuo sumokėjo dalyvio registravimo mokestį ir garantinį įnašą, tačiau neketino įsiregistruoti aukciono dalyviu, arba nespėjo užbaigti registracijos į aukcioną, registravimo mokestis ir garantinis įnašas grąžinami pagal mokėtojo prašymą, pateiktą VĮ Turto bankui.

Atsakingi VĮ Turto banko darbuotojai tikrina registracijų į aukcioną duomenis po registracijai skirto laiko pabaigos ir patvirtina arba atmeta registraciją į aukcioną. Registracijos patvirtinimo atveju, pranešimas išsiunčiamas nurodytu el. paštu. Registracijos atmetimo atveju, nurodytu el.

Visada po mygtuko „Siūlyti“ paspaudimo, naudotojas papildomai paklausiamas, ar jis tikrai nori siūlyti tokią kainą. Pasirinkus „Nesiūlyti“, kainos pasiūlymas nėra siunčiamas į duomenų bazę. Tokiu atveju, naudotojas turi galimybę pakeisti kainos siūlymą.

Turto pasirinkimas ir finansinės galimybės

Prieš perkant būstą, būtina neskubėti ir aplankyti bent 5 projektus. Reikia patikrinti ne tik, ar turtas atitinka dabarties poreikius, bet ir susirasti kuo daugiau informacijos apie plėtojamų projektų privalumus. Dažniausiai, žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius: energinio efektyvumo klasę, šildymo technologijas, gyvenimo ir laisvalaikio komforto sprendinius. Susirasti būstą sau galite tik patys.

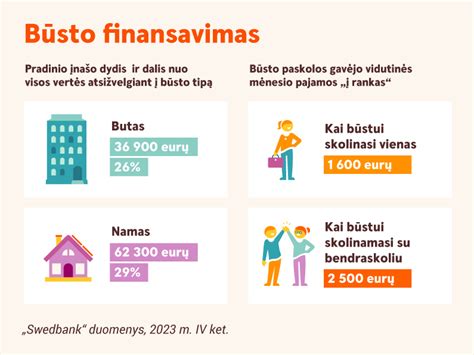

Planuodami biudžetą nusistatykite mažiausią sumą, už kurią galėtumėte nusipirkti norimą būstą, ir didžiausią, kurios negalite viršyti. Itin svarbu pagalvoti apie pradinį įnašą: išsiaiškinkite, kokią sumą galėtumėte pasiskolinti būsto įsigijimui ir kiek reikės pradinio įnašo. Ar turite reikiamą sumą, jei ne - kada ją sukaupsite?

Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertę, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms.

Būsto dokumentai ir sandorio šalys

Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą (aktualu, jei turtas priklauso keliems savininkams ir / ar sutuoktiniams, nes šiais atvejais reikalingi papildomi dokumentai), patikrinkite, ar turtas nėra areštuotas, įkeistas, nuomojamas, ar nėra kitų suvaržymų arba apribojimų bei išsiaiškinkite visas turto išlaikymo išlaidas.

Įsidėmėkite, kad turtą parduoti gali tik to turto savininkas, nebent jis būtų išdavęs įgaliojimą veikti jo vardu ir interesais. Nemokėkite avanso kitiems asmenims (tarpininkams, giminaičiams), jei jie nepateikė jums pardavėjo išduoto įgaliojimo, o jei ir pateikė - įsitikinkite, kad įgaliotas asmuo turi teisę gauti pinigus, nes įgaliojimas gali suteikti tik dalį teisių; pvz., gauti su turto pardavimu susijusius dokumentus, bet ne pinigus.

Jei patys, kaip pirkėjai negalėsite asmeniškai dalyvauti visame būsto įsigijimo procese, jums taip pat reikės notarinės formos įgaliojimo. Pasirūpinkite juo iš anksto arba išsiaiškinkite reikalavimus ir sąlygas sandorius sudaryti nuotoliniu būdu: turėkite mobilųjį ar elektroninį parašą ir / arba išmanų tapatybės patvirtinimo įrankį (pvz., „Smart-ID“ programėlę).

Preliminarioji sutartis ir pagrindinė sutartis

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Preliminarioji sutartis turi būti rašytinė.

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui. Iki pasirašymo reikės: sumokėti avansą, atlikti turto vertinimą, jei tai nebuvo padaryta anksčiau (vertinimo reikalaus kredito įstaiga), gauti kredito įstaigos raštą dėl paskolos suteikimo.

Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą. Notarui reikia pateikti: visų pirkėjų asmens dokumentus; kredito įstaigos išduotą raštą dėl kredito suteikimo; vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta); įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo; mokėjimo nurodymą, kuriuo patvirtinamas pradinio įnašo (kainos dalies) sumokėjimo faktas; kitus dokumentus pagal individualią situaciją.

Notaro išlaidos

Išlaidas notarui privalo apmokėti pirkėjas, nebent su pardavėju sutarsite kitaip. Civilinis kodeksas numato, kad pirkėjas privalo padengti ir kitas sutarties sudarymo išlaidas, apie kurias dažnai nepagalvojama. Galimos papildomos išlaidos:

- Preliminarios sutarties pasirašymas nekainuos, nebent ją tvirtinsite notarine tvarka - tai kainuotų 100-150 Eur.

- Turto vertinimas - 100-300 Eur.

- Kredito sutarties mokestis - apie 0,5 proc. kredito sumos.

- Notaro atlyginimas - 0,37 procento nuo sandorio šalių nurodytos nekilnojamojo daikto kainos, bet ne mažiau nei 76 Eur ir ne daugiau kaip 5 000 Eur.

- Hipotekos sutarties patvirtinimas - nuo 54 iki 360 eurų.

- Nuosavybės įregistravimas Registrų centre kainuos nuo keliasdešimt iki kelių šimtų eurų, priklausomai nuo nekilnojamojo turto objekto.

Hipotekos sutartis

Hipotekos sutartis tvirtinama notarine tvarka. Iki jos tvirtinimo turite sudaryti kredito sutartį su kredito įstaiga. Notarui, be išvardytų 6 punkte, reikės pateikti šiuos dokumentus: įkeičiamo turto įsigijimo dokumentus; pirminio kreditoriaus sutikimą (jei įsigijote įkeistą turtą); jei turite nepilnamečių vaikų, papildomus dokumentus, leidžiančius naujai įgytą turtą įkeisti kreditoriui; nekilnojamojo turto (išskyrus žemės sklypo) draudimą; kitų asmenų sutikimus ar leidimus, jei įkeičiamam turtui yra registruotų kitų apribojimų arba suvaržymų.

Hipotekos sutartis Sutarčių ir teisių suvaržymų registre registruojama tuo pačiu, vieno langelio principu. Po jos įregistravimo pirkėjo kreditorius išmoka pirkėjui suteiktą kreditą.

Galutinis atsiskaitymas ir turto priėmimas

Šis nepelnytai užmirštas žingsnis yra labai svarbus, nes ateityje gali turėti pasekmių. Pirkėjui galutinai ir tinkamai atsiskaičius su pardavėju (nepaisant to, ar atsiskaitoma asmeninėmis, ar skolintomis lėšomis), pardavėjas turi tai patvirtinti. Pareiškimo pagrindu notaras išduoda liudijimą apie galutinį atsiskaitymą pagal pirkimo-pardavimo sutartį.

Šiuo aktu pirkėjui aktualu užfiksuoti faktinę perduodamo turto būklę, perduodamus baldus, buitinę techniką, patekimo į turtą prietaisus (raktus, pultelius ar pan.) ir skaitiklių rodmenis. Jo sudarymo esmė - šalių susitarimas ir patvirtinimas, nuo kurio momento pirkėjas privalo mokėti už komunalines paslaugas, gali laisvai disponuoti daiktais ar, tarkim, pasikeisti spynas. Taip pat reikia nepamiršti savo vardu sudaryti sutartis su komunalinių paslaugų įmonėmis.

Vadovaujantis LR valstybės ir savivaldybių turto valdymo, naudojimo ir disponavimo juo įstatymo 21 str. 9 d., jeigu viešo aukciono laimėtojas (pirkėjas) savo skoliniam įsipareigojimui įvykdyti skolinasi lėšų iš kredito įstaigos, aukciono organizatorius aukciono laimėtojo (pirkėjo) prašymu skoliniam įsipareigojimui kredito įstaigai užtikrinti gali įkeisti viešame aukcione parduotą turtą, numatant, kad hipoteka įsigalios po to, kai už perkamą turtą bus visiškai atsiskaityta su viešo aukciono organizatoriumi, tai yra sumokėta nekilnojamojo daikto, įskaitant žemės sklypą, kaina, netesybos ir kitos prievolės.

Kaip veikia hipoteka?

Perkant turtą, aiškina teisininkė, paprastai sudaroma hipotekos sutartis. Oficialiai, hipoteka - daiktinė teisė į svetimą nekilnojamąjį daiktą, kuria užtikrinamas tinkamas esamos ar būsimos turtinės prievolės įvykdymas, kai įkeistas turtas neperduodamas kreditoriui. Hipotekos sutartis užtikrina, kad skolininkui nevykdant sutarties, kreditorius turės teisines priemones susigrąžinti pinigus.

Paprastai kalbant, hipotekos sutartis - tai besiskolinančiojo pasižadėjimas, tarsi „garantija“ kreditoriui, vykdyti visas kredito sutartyje sulygtas sąlygas. Hipotekos sutartis sudaroma tik nekilnojamojo turto įkeitimo atveju ir yra registruojama viešame registre.

Iš esmės tai yra teisės aktais įtvirtinta skolinimosi užtikrinimo sistema, kuri supaprastina konfliktų tarp skolininko ir kreditoriaus sprendimą, nes dėl skolos grąžinimo nereikia kreiptis į teismą - pakanka notaro išduodamo vykdomojo įrašo, kuris turi vykdomojo dokumento galią. Be to, ši sistema saugo ir besiskolinančius žmones.

Ką svarbu žinoti sudarant būsto sutartį? Lina Liogė, teisininkė

Pirmiausia, kaip numatyta LR Civiliniame kodekse, kreditorius negali nepagrįstai praturtėti skolininko sąskaita, o pastarasis turi teisę reikalauti padengti nuostolius, jei juos skolininkas patiria kreditoriui pradėjus neteisėtą išieškojimą ar neteisėtą priverstinį pardavimą. Taip pat hipoteka netrukdo, jei tai leidžia kredito sutartis, anksčiau termino grąžinti kreditą - įvykdžius kredito sutarties įsipareigojimus ir ją užbaigus, pasibaigs ir hipoteka.

Apskritai, hipoteka neatima ar nepakeičia teisės įkeičiamo turto savininkui tą turtą valdyti, naudoti ir juo disponuoti atsižvelgiant į hipotekos kreditoriaus teises - šį turtą savininkas gali perleisti kito asmens nuosavybėn, pakartotinai įkeisti, išnuomoti ar dovanoti. Pardavimo atveju, dažniausiai, skola kreditoriui yra padengiama iš gautų lėšų, tačiau savininkas, suderinęs su kreditoriumi, taip pat turi teisę ne grąžinti skolą, o kartu su hipoteka, ją perkelti kitam asmeniui (naujajam skolininkui), kuris sutinka ir perima skolininko įsipareigojimus kreditoriui pagal kredito sutartį.

Labai svarbu atidžiai išnagrinėti tiek kredito, tiek hipotekos sutarčių sąlygas: kas bus hipotekos sutarties šalys, ar teisingai, kaip sutarta, nurodytas hipotekos objektas, kredito suma, grąžinimo terminai, papildomi privalomi mokėjimai bei kitos sąlygos. Ne mažiau dėmesio reikia skirti pačios hipotekos sudarymo sąlygoms: kokius veiksmus su įkeistu turtu galės atlikti jo savininkas, kaip ir kada galės išregistruoti hipoteką ir kas nutiks, jei realizuosis blogiausias scenarijus: kokiais atvejais ir kokia tvarka kreditorius gali pradėti išieškojimą.

Numatytos kredito sumos išieškojimo aplinkybės bei pagrindai dažniausiai apibrėžiami tiek kredito, tiek hipotekos sutartyje, todėl išanalizuoti būtina ir ją.

Sunkumai ir sprendimai

Turto pirkėjas, ir turto hipotekos ar kitokio įkeitimo atveju, yra jo šeimininkas ir su tuo, kaip minėta, susijusios ne tik teisės, bet ir pareigos. Pavyzdžiui: prižiūrėti turtą, mokėti mokesčius, tvarkyti, remontuoti butą ar kaupti daugiabučio namo fonde lėšas su kaimynais, jei būstas yra daugiabučiame name.

Susidūrus su sunkumais vykdyti kredito sutarties įsipareigojimus - laiku mokėti paskolos įmokas - galimi skirtingi sprendimai: Pradėti vertėtų nuo bandymo sutarti su kreditoriumi dėl laikino įmokų mokėjimo nukėlimo, kredito grąžinimo termino pratęsimo - tokiu būdu sumažėtų mėnesinės įmokos. Kiti sprendimai - sunkiau realizuojami, tačiau taip pat galimi: galima parduoti įkeistą turtą ir padengti kreditą, parduoti kartu su įsipareigojimais, išnuomoti ir nuomos sutarties pagrindu gautas įmokas skirti kredito įmokų dengimui, refinansuoti turimą kreditą, įkeisti papildomą nuosavybės teise turimą turtą arba sudaryti svetimo turto hipoteką, jei turto vertė atitinka įsipareigojimų dydį, ar ieškoti kitų sprendimų pagal individualią situaciją.

Visus šiuos sprendimus dėl tolimesnių veiksmų savo iniciatyva priima įkeisto turto savininkas, tačiau turi juos suderinti su kreditoriumi ir gauti jo sutikimą.