Šiame straipsnyje aptariama piniginio turto registravimo tvarka Lietuvoje, apimant svarbiausius aspektus, susijusius su nekilnojamojo turto mokesčiu ir jo tarifais. Taip pat nagrinėjami pagrindiniai įstatymai ir sąvokos, būtinos suprasti šią sritį.

Pagrindinės Sąvokos

Norint suprasti piniginio turto registravimo tvarką, svarbu žinoti keletą pagrindinių sąvokų:

- Apleistas ar neprižiūrimas nekilnojamasis turtas: Į savivaldybės sąrašą įtrauktas turtas, kuris nebuvo suremontuotas, rekonstruotas ar nugriautas per nustatytą terminą, o jo naudotojas nevykdo statinių priežiūros pareigų.

- Pagrindinis gyvenamasis būstas: Gyvenamasis pastatas (patalpos), kuriame (kuriose) nekilnojamojo turto savininkas yra deklaravęs gyvenamąją vietą, ir tuo pačiu adresu registruoti pagalbinio ūkio paskirties pastatai, inžineriniai statiniai, susiję su gyvenamuoju pastatu bendra ūkine paskirtimi.

Nekilnojamojo Turto Mokesčio Tarifai

Nekilnojamojo turto mokesčio tarifą nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, įskaitant nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, technines savybes, priežiūros būklę, mokesčio mokėtojų kategorijas ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą.

Nuo 2020 m. sausio 1 d. savivaldybės, kurios nėra nustačiusios konkretaus mokesčio tarifo, taiko 0,5 proc. tarifą. Savivaldybės taryba, siekdama, kad naujas konkretus mokesčio tarifas galiotų nuo kito mokestinio laikotarpio pradžios, naują konkretų mokesčio tarifą turi nustatyti iki einamojo mokestinio laikotarpio liepos 1 dienos. Tais atvejais, kai priimamas sprendimas nuo kito mokestinio laikotarpio atlikti naują nekilnojamojo turto masinį vertinimą, savivaldybių taryboms leidžiama kitam mokestiniam laikotarpiui mokesčio tarifus nustatyti (tikslinti) iki einamųjų metų gruodžio 1 d.

Šiuo metu galiojantys tarifai (galioja apskaičiuojant nekilnojamojo turto mokestį už 2026 m. ir vėlesnius mokestinius laikotarpius):

- Pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, savivaldybės taryba nustato konkretų mokesčio tarifą (tarifus) nuo 0,1 iki 1 procento pagrindinio gyvenamojo būsto mokestinės vertės.

- Gyventojams nuosavybės teise priklausančių pastatų ir inžinerinių statinių bendros mokestinės vertės daliai taikomi šie tarifai:

| Mokestinė vertė | Tarifas |

|---|---|

| Turto vertės dalis, neviršijanti 50 000 eurų | Neapmokestinama |

| Turto vertės dalis, viršijanti 50 000 eurų, bet neviršijanti 200 000 eurų | 0,2 proc. |

| Turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 400 000 eurų | 0,4 proc. |

| Turto vertės dalis, viršijanti 400 000 eurų, bet neviršijanti 600 000 eurų | 0,6 proc. |

| Turto vertės dalis, viršijanti 600 000 eurų, bet neviršijanti 1000 000 eurų | 0,8 proc. |

| Turto vertės dalis, viršijanti 1000 000 eurų | 1 proc. |

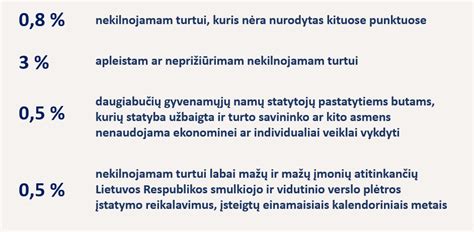

Savivaldybės taryba apleistam ar neprižiūrimam nekilnojamajam turtui nustato konkretų mokesčio tarifą nuo 1 iki 5 procentų šio turto mokestinės vertės. Kitas nekilnojamojo turto mokesčio tarifas yra nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, išskyrus NTMĮ 6 straipsnio 5-7 dalyse nustatytus atvejus, konkrečius mokesčio tarifus nustato savivaldybės taryba, kurios teritorijoje yra nekilnojamasis turtas. Taip pat bus taikomas papildomas 0,2 procento nekilnojamojo turto mokesčio tarifas, nekilnojamojo turto (išskyrus nekilnojamąjį turtą, kuris apmokestinamas taikant NTMĮ 6 straipsnio 5 ir 6 dalyse nustatytus tarifus) mokestinei vertei.

Praėjusių ir einamojo mokestinių laikotarpių nekilnojamojo turto mokesčių tarifus galite rasti čia: Mokestinis laikotarpis Nuorodos į savivaldybių tarybų sprendimus.

Galioja apskaičiuojant nekilnojamojo turto mokestį už 2020 m. - 2025 m.: Bendras nekilnojamajam turtui taikomas tarifas (gyventojams ir juridiniams asmenims, deklaracijos forma KIT711) Nekilnojamojo turto, išskyrus nekomercinės paskirties nekilnojamąjį turtą, mokesčio tarifas nuo 2020-01-01 (apskaičiuojant 2020 ir vėlesnių metų mokestį) yra nuo 0,5 iki 3 proc.

Konkretų nekilnojamojo turto mokesčio tarifą nustato savivaldybių tarybos.

Nekomercinės paskirties nekilnojamajam turtui taikomi progresiniai mokesčio tarifai (nuo 2018-01-01), (tik gyventojams, deklaracijos forma KIT715). Nekomercinės paskirties gyventojo nekilnojamuoju turtu laikomos gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės ir inžineriniai statiniai.

Tokiam turtui yra taikomi šie tarifai:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 150 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 150 000 eurų, bet neviršijanti 300 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 300 000 eurų, bet neviršijanti 500 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 500 000 eurų | 2 proc. |

Speciali tvarka asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis:

| Mokestinė vertė | Tarifas |

|---|---|

| Nuo 2020-01-01 turto vertės dalis, neviršijanti 200 000 eurų | Neapmokestinama |

| Nuo 2020-01-01 turto vertės dalis, viršijanti 200 000 eurų, bet neviršijanti 390 000 eurų | 0,5 proc. |

| Turto vertės dalis, viršijanti 390 000 eurų, bet neviršijanti 650 000 eurų | 1 proc. |

| Turto vertės dalis, viršijanti 650 000 eurų | 2 proc. |

Teisės Aktai

Registracijos numeris KM1572 Ši informacija skelbiama: Tarifai (6 str.). Registracijos numeris KM1568 Ši informacija skelbiama: Tarifai (6 str.)

Svarbu žinoti, kad Registrų centro nurodyta vertė nėra turto įsigijimo (pasigaminimo) savikaina, todėl ji bent jau pirmą kartą apskaitoje registruojant turtą nenaudojama.

Pavyzdžiui, jeigu baigtas statyti pastatas - viešbutis. Registrų centro išrašo duomenimis, pastato „atkūrimo sąnaudos (statybos vertė) - 336 000 Eur“, o apskaitoje sąskaitoje „Nebaigta statyba“ sukaupta suma gerokai mažesnė - 140 597 Eur. Pagal LFAS nuostatas, apskaitoje turtas pirmą kartą turi būti registruojamas įsigijimo savikaina. Kol viešbutis buvo statomas, minėtas išlaidas kaupėte „Nebaigtos statybos“ sąskaitoje. Tai ir bus viešbučio įsigijimo (pasigaminimo) savikaina.

Jeigu yra poreikis viešbutį balanse parodyti didesne verte, tą galima padaryti, jeigu įmonė savo apskaitos politikoje yra nustačiusi tokiems pastatams taikyti perkainotos vertės būdą. Viešbučio apskaitai pasirinkus taikyti perkainotos vertės būdą, jo tikrąją vertę būtų galima nustatyti atsižvelgiant į nepriklausomo turto vertintojo atliktą vertinimą, o tam tikrais atvejais galima vadovautis ir Registrų centro skelbiama verte.

Jeigu pasirenkama taikyti perkainotos vertės būdą vienam turto vienetui, tai turi būti perkainojami visi turto vienetai, kurie tai IMT grupei priklauso. Jeigu įmonė viešbutį priskirs pastatų grupei, turės perkainoti visus pastatus. Perėjimas nuo įsigijimo savikainos būdo prie perkainotos vertės būdo laikomas apskaitos politikos keitimu. Apskaičiuojant pelno mokestį, IMT perkainojimas ir perkainojimo nusidėvėjimas nėra pripažįstami.

Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus.

Nekilnojamojo turto mokesčio deklaracijos KIT711 užpildymo ir pateikimo tvarka juridiniams asmenims

tags: #piniginio #turto #registravimas