Straipsnyje aptariama nekilnojamojo turto pažymų išdavimo tvarka Lietuvoje, įskaitant turto ir pajamų deklaracijų išrašus, energinio naudingumo sertifikatus ir mokestinės vertės nustatymo procesą.

Turto ir Pajamų Deklaracijos Pagrindinių Duomenų Išrašų Išdavimas

Lietuvoje kasmet vyksta gyventojų pajamų ir turto deklaravimas. Deklaruoti pajamas gyventojai turi Valstybinės mokesčių inspekcijos (VMI) Elektroninėje deklaravimo sistemoje (EDS) kasmet iki gegužės 2 d.

Gyventojai, pageidaujantys gauti Metinės gyventojo (šeimos) turto deklaracijos pagrindinių duomenų išrašą ir/ar Metinės pajamų deklaracijos išrašą, taip pat gyventojai, pageidaujantys gauti Gyventojo (šeimos) turto deklaravimo pažymos FR0690 formą ir/ar Gyventojo pajamų deklaravimo pažymos FR0691 formą, su prašymu turi kreiptis į mokesčių administratorių.

Kaip Kreiptis dėl Pažymos?

- Prašymo forma: Prašymo išduoti pažymą apie turto ir/ar pajamų deklaravimą arba turto ir/ar pajamų deklaracijų pagrindinių duomenų išrašus PRC909 forma.

- Dokumentai, kuriuos reikia pateikti: Prašymas išduoti pažymą apie turto ir/ar pajamų deklaravimą arba turto ir/ar pajamų deklaracijų pagrindinių duomenų išrašus (PRC909).

- Paslaugos teikimo būdai: Prašymą galima pateikti tiesiogiai, paštu, elektroniniu paštu (būtina pasirašyti elektroniniu parašu). Dokumentus atsiimti galima tiesiogiai, paštu.

- Paslaugos teikėjas: Apskričių valstybinės mokesčių inspekcijos.

Pažymos Gavimo Terminas

Paslaugos suteikimo trukmė: 15 darbo dienų nuo prašymo gavimo dienos. Jeigu gyventojai yra deklaravę kalendorinių metų, einančių prieš metus, kuriais jie buvo išrinkti, paskirti ar priimti į GTDĮ 2 straipsnio 1 dalyje nurodytas pareigas, gruodžio 31 d. turimą turtą, tai pažyma turi būti parengta per 5 darbo dienas nuo prašymo gavimo dienos.

Teisės Aktai

Šią sritį reglamentuoja šie teisės aktai:

- Lietuvos Respublikos mokesčių administravimo įstatymas;

- Lietuvos Respublikos gyventojų turto ir pajamų deklaravimo įstatymas;

- Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2004 m. gegužės 27 d. įsakymas Nr. VA-107.

Teisės aktus galima rasti Teisės aktų registro svetainėje www.e-tar.lt. Pasikeitus teisės aktui, žiūrėti aktualią dokumento redakciją.

Nekilnojamojo Turto Mokestinės Vertės Nustatymas

Nekilnojamojo turto (NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių, įsigyjamų NT objektų, bendros mokestinės vertės. Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centras svetainėje įvedus NT unikalų numerį.

Naujai nustatytos NT objektų mokestinės vertės nekilnojamojo turto mokesčiui apskaičiuoti naudojamos 5 metus, pradedant nuo 2021 m. mokestinio laikotarpio. Gyventojai neatlygintinai vieną kartą per mokestinį laikotarpį gali užsisakyti Nekilnojamojo turto mokestinės vertės išrašą vienam NT objektui arba (savininkui paprašius) visiems NT objektams esantiems viename registre.

Registrų centras per 7 darbo dienas parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Kaip Užsisakyti Išrašą?

Į Registrų centrą dėl pažymos užsakymo galite kreiptis keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą, išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą.

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą vienu iš aukščiau nurodytų būdų.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas NT, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Pvz.: jums priklauso 1/3 administracinės patalpos, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų.

Nekilnojamojo Turto Mokesčio Tarifai

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų rasite čia.

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

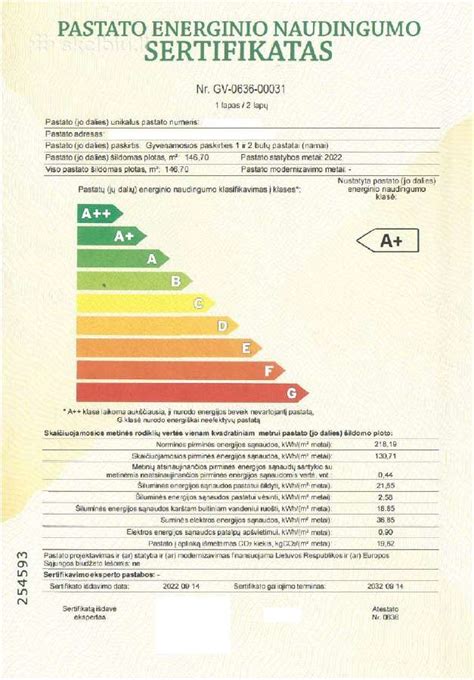

Energinio Naudingumo Sertifikatas

Energinio naudingumo sertifikatas yra būtinas dokumentas parduodant ar išnuomojant nekilnojamąjį turtą (NT).

Tačiau praktikoje, net kai toks sertifikatas neprivalomas, notarai vis tiek reikalauja pažymos, kuri patvirtina faktą, kad jo pateikti nereikia. Ekspertai atkreipia dėmesį, kad tam yra pagrindas, tačiau pripažįsta, jog šis reikalavimas gali būti perteklinis.

Valstybinės teritorijų planavimo ir statybos inspekcijos (VTPSI) konsultavimo skyriaus patarėja Asta Kazickienė 15min patvirtino, kad tokia prievolė iš tiesų yra.

Lietuvos notarų rūmų prezidentas Marius Stračkaitis priminė, kad notarai remiasi Statybos įstatymu ir privalo reikalauti galiojančio sertifikato arba tinkamo dokumento patvirtinimo, kad, nesvarbu, ar pastatas (jo dalis, butas) senos ar naujos statybos, ar jis parduodamas, ar išnuomojamas. Net jei sandoris vyksta tarp šeimos narių, sandorio metu privaloma pateikti galiojantį energinio naudingumo sertifikatą, kuriame nurodyta pastato energinio naudingumo klasė.

A.Kazickienė atkreipė dėmesį, kad parduodant ar išnuomojant pastatus ar jų dalis - butus ar kitos paskirties atskiras patalpas - būtina pirkėjui arba nuomininkui perduoti galiojantį energinio naudingumo sertifikatą arba jo kopiją. Be to, skelbimuose apie parduodamą ar išnuomojamą turtą turi būti nurodomas sertifikate pateiktas energinio naudingumo rodiklis.

Buto tipinį energinio naudingumo sertifikatą galima užsisakyti tiesiogiai VĮ Registrų centre arba per notarą - jo kaina šiuo metu siekia apie 16 eurų (be PVM). Pažymos parengimas kainuoja apie 250 eurų.

M.Nyderis akcentavo, kad parduodant NT privaloma pateikti energinio naudingumo sertifikatą (PENS). Šis dokumentas reikalingas tam, kad pirkėjas būtų informuotas apie būsimas išlaidas pastato išlaikymui. Toks reikalavimas nustatytas Europos Sąjungos direktyvose ir yra perkeltas į Lietuvos Statybos įstatymą.

„Šiuo metu ir bankai taiko skirtingas palūkanų normas, priklausančias nuo pastato energinio efektyvumo, todėl tai liečia ne tik pardavėją ar pirkėją, bet ir kreditorių“, - pabrėžė jis.

Pasak M. Nyderio, kaip jau ir minėta, šiuo metu svarstoma galimybė pakeisti tipinių PENS registravimo sąlygas. PENS nustato minimalius energinio naudingumo reikalavimus pagal pastatų statybos metus, tačiau tai nereiškia, kad visi tuo pačiu laikotarpiu statyti pastatai yra vienodo energinio efektyvumo.

| Pažyma | Institucija | Terminas |

|---|---|---|

| Turto deklaracijos išrašas | VMI | 15 darbo dienų |

| Nekilnojamojo turto registro išrašas (mokestinė vertė) | Registrų centras | 7 darbo dienos |

| Energinio naudingumo sertifikatas | Registrų centras / Notaras | Priklauso nuo tipo |