Nekilnojamojo turto (NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų).

Šiame straipsnyje aptarsime, kaip galite nemokamai patikrinti registruoto nekilnojamojo turto vertę Lietuvoje, kokie mokesčiai yra taikomi ir kaip juos apskaičiuoti.

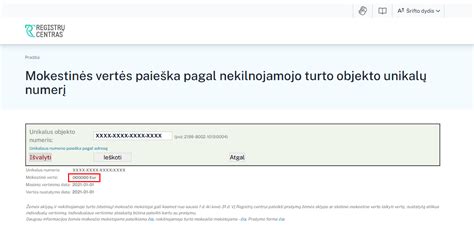

Kaip Sužinoti NT Objekto Mokestinę Vertę?

Masiniu būdu vertinamo nekilnojamojo turto objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį.

Registrų centro pastatas

Unikalus numeris yra suteiktas kiekvienam registruotam objektui.

Nekilnojamojo Turto Mokestinės Vertės Išrašo Užsakymas

Fizinio asmens prašymu Registrų centras neatlygintinai vieną kartą per mokestinį laikotarpį per 7 darbo dienas jam parengia ir įteikia Nekilnojamojo turto registro išrašą, kuriame nurodoma nekilnojamojo turto objekto mokestinė vertė.

Tai galite atlikti dviem būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el. paštu.

Pavyzdys, kaip atrodo nekilnojamojo turto mokestinės vertės išrašas:

Nekilnojamojo turto mokestinės vertės išrašo pavyzdys

Ką Daryti, Jei Nerandate Informacijos?

Jeigu išraše esančio NT objekto vertės nustatymo būdas yra „Atkuriamoji vertė“ ir nustatymo data yra anksčiau nei 5 metai, arba neradote ieškomo NT objekto mokestinės vertės Registrų centro internetinėje svetainėje, Jums reikia kreiptis į Valstybės įmonę Registrų centrą ir užsakyti NT vidutinės rinkos ir / ar mokestinės vertės perskaičiavimą.

Tai galite padaryti keliais būdais:

- Elektroniniu būdu per Registrų centro klientų savitarnos sistemą išskyrus turtui, kuris turi būti vertinamas išlaidų (kaštų) metodu.

- El. paštu išsiuntus užpildytą ir e. parašu pasirašytą laisvos formos prašymą el. paštu.

Vidutinės rinkos vertės apskaičiavimas išlaidų (kaštų) metodu atliekamas nekilnojamajam turtui, kurio vidutinė rinkos vertė nėra nustatoma masinio vertinimo būdu (pvz. sandėliavimo, pramoniniai ir inžineriniai statiniai, kūrybinės dirbtuvės ir pan.). Apskaičiuotos vidutinės rinkos vertės mokesčiams galioja ne ilgiau nei 5 metus.

NT Mokesčio Apskaičiavimas

Nekilnojamojo turto (toliau ― NT) mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių) bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų).

Jei jums priklauso tik dalis NT objekto, tuomet tos dalies mokestinė vertė apskaičiuojama visą NT objekto vertę padauginus iš turimos dalies. Pvz.: jums priklauso 1/3 namo, kurio mokestinė vertė yra 12 000 eurų, tai turimos dalies mokestinė vertė 12 000 eurų x 1/3 = 4 000 eurų

Mokesčio Tarifai

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės. Savivaldybių sprendimus dėl nekilnojamojo turto mokesčio tarifų rasite čia.

Deklaracijos KIT715 Pildymas

Jei turite daugiau nei vieną NT objektą (gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių), sudėkite visų turimų NT objektų mokestines vertes ir taip gausite NT bendrą mokestinę vertę, kurią ir turite nurodyti NT mokesčio deklaracijoje KIT715.

NT mokestis yra apskaičiuojamas ir deklaraciją KIT715 pateikti reikia tuo atveju, kai NT objektų bendra mokestinė vertė viršija nustatytą NT neapmokestinamąjį dydį:

- bendras neapmokestinamasis nekilnojamojo turto dydis yra 150 000 eurų. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 150 000 iki 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 300 000 iki 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

- neapmokestinamasis nekilnojamojo turto dydis yra 200 000 eurų asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems vaiką su negalia (įvaikį) iki 18 metų, taip pat vyresnį vaiką su negalia (įvaikį), kuriam nustatytas individualios pagalbos teikimo išlaidų kompensacijos pirmo ar antro lygio poreikis. Bendrai mokestinei vertei viršijus šią ribą taikomi tarifai:

- nuo 200 000 iki 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- nuo 390 000 iki 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- virš 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Jei per metus keitėsi NT bendra mokestinė vertė (buvo parduotas ar įgytas NT) ir (arba) taikytinas neapmokestinamasis dydis, tuomet yra pildoma deklaracijos KIT715 B dalis ir pildomi 6 bei 7 laukeliai.

Nekilnojamojo turto mokesčio deklaracijos KIT711 formoje yra nurodoma savivaldybėje esančio nuosavo ar perimto nekilnojamojo turto, apmokestinamo pagal nurodytą tarifą, vertė. Jei turite keletą NT objektų vienoje savivaldybėje, tuomet jų vertes turite sudėti, jei tiems objektams yra taikomas tas pats mokesčio tarifas.

| Mokestinė vertė | Mokesčio tarifas (standartinis) | Mokesčio tarifas (šeimoms su vaikais) |

|---|---|---|

| Nuo 150 000 iki 300 000 EUR | 0,5% | Nuo 200 000 iki 390 000 EUR - 0,5% |

| Nuo 300 000 iki 500 000 EUR | 1% | Nuo 390 000 iki 650 000 EUR - 1% |

| Virš 500 000 EUR | 2% | Virš 650 000 EUR - 2% |

Nesusituokusių Asmenų Turtiniai Santykiai

Santuokoje įsigytas ir vieno iš sutuoktinių vardu registruotas nekilnojamasis turtas yra laikomas bendrąja jungtine sutuoktinių nuosavybe. Taip yra todėl, kad galiojančios LR Civilinio kodekso normos reglamentuoja tik sutuoktinių (santuoką sudariusių asmenų) turtinius santykius. Nesusituokę kartu gyvenantys asmenys nėra prilyginami sutuoktiniams ir šeimos santykius reguliuojančios teisės normos jiems nėra taikomos.

Pagal šią sąlygą asmuo, pretenduojantis į kito sugyventinio vardu registruotą turtą, pirmiausiai turi įrodyti, jog tarp jų buvo sudarytas susitarimas jungtinės veiklos sutarties pagrindu sukurti bendrąją nuosavybę.

Tačiau teismų praktikoje pripažįstama, kad nesusituokusių asmenų gyvenimas drauge, ūkio tvarkymas kartu, bendro turto kūrimas asmeninėmis lėšomis ir bendru jų pačių darbu teismui gali būti pakankamas pagrindas pripažinti buvus asmenų susitarimą dėl jungtinės veiklos (partnerystės) sukuriant bendrąją dalinę nuosavybę.

Atitinkamai asmuo, pretenduojantis į kito partnerio vardu registruotą turtą, taip pat turi įrodyti, kokį konkretų indėlį (lėšomis ar darbu) įnešė į konkretų turto objektą bei kiek tas indėlis pagerino šio objekto vertę ar sudaro šio objekto vertės.

Pavyzdžiui, jeigu buvo įsigytas būstas už 100 tūkst. eurų ir jis buvo registruotas vieno partnerio vardu, o kitas partneris įrodė, kad šio būsto įsigijimui pervedė savo partneriui 20 tūkst. eurų, tokiu atveju partneris galėtų pretenduoti į 1/5 turto dalį.

tags: #patikrinti #registruota #turta