Verslo paskolos - tai Kauno kredito unijos sprendimai verslo įmonėms ir verslininkams, leidžiantys įmonėms imtis didesnių verslo projektų, aktyvesnės plėtros planų arba padėti su laikinais iššūkiais ar sunkumais. Kauno kredito unija pasiruošusi bendradarbiauti su įvairaus dydžio įmonėmis ir verslininkais, siūlydama įvairias finansavimo galimybes.

Verslo paskolos leidžia įmonėms įgyvendinti didesnius projektus ir plėtros planus.

Paskolos Administracinėms Patalpoms: Pagrindinės Sąlygos

Paskola skirta verslui, norinčiam įsigyti ar statyti patalpas, skirtas verslo reikmėms: administracinės, sandėliavimo, prekybinės ar kitos komercinės paskirties. Štai pagrindinės sąlygos, kurias verta žinoti:

- Didžiausia galima suma: Iki 2 mln. Eur.

- Kredito grąžinimo terminas: Iki 180 mėn.

- Grąžinimo grafikas: Įmokomis kas mėnesį (gali būti taikomas paskolos grąžinimo atidėjimas, individualus grąžinimo grafikas).

- Užtikrinimas: Gali būti įkeičiamas nekilnojamas turtas, yra galimybė naudotis valstybės garantija arba ieškomas kompleksinis sprendimas siekiant maksimaliai naudingo sprendimo verslui.

Įmonės, kurių verslo paskola atitinka Invega dalinio palūkanų kompensavimo kriterijus, pirmuosius tris metus gali susimažinti patiriamas paskolos palūkanų išlaidas.

Palūkanų Kompensavimas

Paskola skirta patalpų verslui įsigijimui ar statyboms gali pretenduoti į palūkanų kompensavimą iki 50 proc. nuo faktiškai sumokėtų palūkanų sumos, bet ne daugiau kaip 7 proc. metinių palūkanų.

ES investicijos gali padėti gauti palūkanų kompensavimą.

Kaip Gauti Pasiūlymą Dėl Finansavimo?

Norėdami gauti siūlymą dėl finansavimo, galite:

- Susisiekti su Kauno kredito unijos verslo projektų vadovu.

- Užpildyti paraišką paskolai gauti.

Preliminarų siūlymą gausite per 24 valandas.

Kredito Reitingo Įvertinimas

Norėdami tinkamai įvertinti Jūsų įmonės finansavimo galimybes, sutelksime dėmesį į Jūsų EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją). Įmonė turėtų turėti pakankamą EBIDTA, kad galėtų padengti esamus ir potencialius papildomus įsipareigojimus (Debt). Taigi, teikiant finansavimo paraišką, skaičiuojame santykį tarp įmonės esamų ir potencialių įsipareigojimų (Debt) ir EBIDTA. Rodiklis turėtų būti saugioje zonoje, t.y. Kad atitiktų finansavimo reikalavimus, įmonės esamas arba planuojamas apyvartos lygis turi būti pakankamas.

Jūsų įmonės kredito istorija yra vienas svarbiausių veiksnių, lemiančių Jūsų kredito reitingą. Nagrinėdamas finansavimo paraišką bankas peržiūri Jūsų įmonės ir kitų susijusių juridinių ir/ar fizinių asmenų, dalyvaujančių Jūsų įmonės veikloje, mokėjimų istoriją. Informuokite, jeigu neseniai pakeitėte savo įmonės pavadinimą, keitėsi savininkai ar veiklos sritis.

Kuo didesnė įmonės nuosavybė yra bendrai finansuojama kreditorių, o ne savininkų, tuo didesnė su įmone susijusi kredito rizika. Įmonės gebėjimas dirbti pelningai yra svarbus veiksnys vertinant įmonės kreditingumą.

Finansavimo Šaltiniai ir ES Parama

Finansavimas teikiamas pasinaudojant Europos Sąjungos parama iš fondo „InvestEU“. Fondo „InvestEU“ tikslas - remti Europos Sąjungos politikos tikslus vykdant priemones, kuriomis prisidedama prie:

- Europos Sąjungos konkurencingumo;

- Europos Sąjungos ekonomikos augimo ir užimtumo, Europos Sąjungos ekonomikos tvarumo ir jos aplinkos apsaugos bei klimato kaitos aspektų;

- Socialinio atsparumo;

- Mokslo ir technologijų pažangos, kultūros, švietimo ir mokymo skatinimo;

- Europos Sąjungos kapitalo rinkų integracijos ir vidaus rinkos stiprinimo;

- Ekonominės, socialinės ir teritorinės sanglaudos skatinimo;

- Tvaraus ir integracinio Europos Sąjungos ekonomikos atsigavimo po Covid-19 pandemijos sukeltos krizės.

Pasirašytos sutartys sukuria mums papildomų galimybių teikiant paskolas mažoms, nedidelėms ir vidutinio dydžio įmonėms Lietuvoje. Bet kokiu atveju paskolos gavėjui teikiamos paskolos sumai paskaičiuota De minimis pagalbos suma negali būti didesnė nei leidžiama maksimali De minimis pagalbos suma pagal Reglamentą Nr.1408/2013 arba Reglamentą Nr. 2009 m. balandžio 7 d.

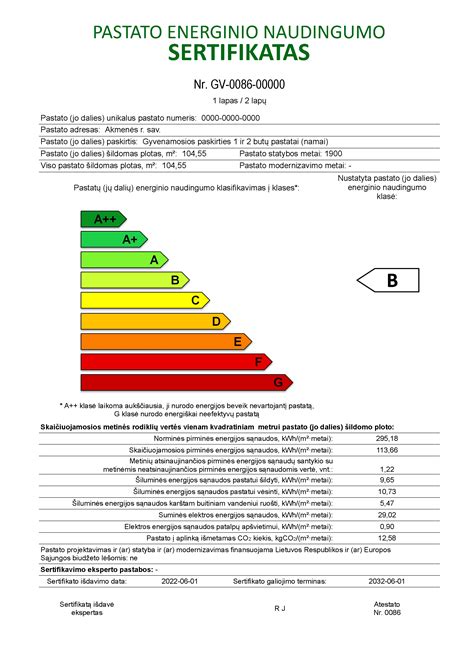

Energetiškai Efektyvių Pastatų Finansavimas

Energiškai naudingiems pastatams finansuoti taikoma palankesnė palūkanų norma. Pavyzdžiui, pastatas turi būti įvertintas A++ energinio naudingumo klase ir skaičiuojamosios pirminės energijos sąnaudos vienam kvadratiniam metrui pastato šildomo ploto yra bent 10 proc.

Jei pastatas didesnis nei 5 tūkst. kv. m., gali būti naudojama LEED (Energijos ir aplinkos projektavimo lyderystė, angl. Leadership in Energy and Environmental Design) vertinimo sistema.

Energetiškai efektyvūs pastatai gali gauti palankesnes palūkanas.

Galimi Verslo Paskolų Tipai

Kauno kredito unija verslui siūlo:

- Investicines paskolas, skirtas įrangos įsigijimui, patalpų atnaujinimui ar verslo plėtrai.

- Apyvartinių lėšų paskolas, jei reikalingos papildomos lėšos įmonės veiklos užtikrinimui.

- Kredito linijas, kur prireikus galima panaudoti lėšas įmones apyvartai, o atsiradus laisvoms pajamoms, padengti įsiskolinimą.

Paskolos Užtikrinimas

Paskola gali būti užtikrinama įvairiais būdais, priklausomai nuo jos pobūdžio. Tai gali būti pradinis įnašas, įkeistas nekilnojamasis turtas, laiduojantis asmuo ar paskolos draudimas. Kiekvienu atveju yra priimamas individualus sprendimas, atsižvelgiant į konkrečią verslo situaciją.

Svarbi Informacija Prieš Kreipiantis Dėl Paskolos

Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai.

Verslo paskolos priklausomai nuo jų paskirties gali turėti skirtingus ir labiausiai specifiką atitinkančius gražinimo grafikus - nuo 24 mėn. iki 180 mėn. Taip pat atsižvelgiant į kliento pagrįstą ir apibrėžtą poreikį verslo paskolos gali turėti paskolos grąžinimo atidėjimą iki 24 mėn. (atidėjimo laikotarpiu mokant tik palūkanas už panaudotą kredito dalį).

Susisiekite Dėl Detalesnės Informacijos

Siekiant gauti papildomos informacijos apie UAB ILTE programas ir / arba pateikti paraišką bei kitus dokumentus, susisiekite su mumis e. paštu.

Verslo Paskolų Palūkanų Skaičiavimas

Verslo paskolų palūkanos yra skaičiuojamos, atsižvelgiant į verslo riziką ir jo pelningumą. Kiekvienu atveju, verslo palūkanos yra paskaičiuojamos įvertinus kiekvieną situaciją individualiai.

Galima registruotis ir atvykti į asmeninę konsultaciją, kur finansų specialistas įvertinęs jūsų verslo kredito istoriją pateiks visus įmanomus finansinės pagalbos variantus.

Reikalingi Dokumentai

Norint gauti verslo paskolą reikalingas įmonės registracijos pažymėjimas, įmonės balansas, kredito istorija ir kiti dokumentai įrodantys jūsų papildomas pajamas.

Pagrindiniai Paskolos Parametrai

Štai orientaciniai paskolos parametrai:

| Parametras | Reikšmė |

|---|---|

| Mėnesio įmoka | -- Eur |

| Sutarties sudarymo mokestis | -- Eur |

| Bendra kredito kainos metinė norma | --% |

| Bendra kredito gavėjo mokama suma | -- Eur |

Pastabos:

- Galutinį mokesčių dydį konkrečiu atveju nustato kompetentingas Paskolų komitetas arba asmenys, turintys atitinkamą individualią kompetenciją.

- Teikiame paskolas su Europos investicijų fondo (EIF) garantija.

tags: #paskolos #administracinem #patalpom #50000