Paskola sodo namui gali būti pasirenkama skirtingoms situacijoms - nuo smulkių remonto darbų iki didesnių įrengimo ar pirkimo išlaidų padengimo. Paskola sodo namui dažniausiai pasirenkama tada, kai norisi įsirengti, atnaujinti ar įsigyti sodo namą neatsidedant planų ilgam laikui. Šiame straipsnyje aptarsime paskolos sodo namui sąlygas, reikalavimus ir galimybes, kad galėtumėte priimti informacija pagrįstą sprendimą.

Pagrindiniai Terminai ir Sąvokos

- Terminai sodo namas, vasarnamis, sodyba, poilsio paskirties namas - vartojami kaip artimos sąvokos.

- LTV - tai paskolos ir įkeičiamo turto vertės santykis (angl. Loan to Value).

- Finansavimas paprastai suteikiamas iki 70-85 % vertės, priklausomai nuo turto būklės, vietos ir paskirties.

Paskolos Sodo Namui Tikslai

Sodo Namo Remontui ar Atnaujinimui

Tinka, kai reikia finansuoti stogą, fasadą, šildymo sprendimus ar kitus būtinus darbus, kurie didina saugumą ir komfortą. Dažniausiai tokia paskola svarstoma, kai darbų neatlikus didėtų žala (pvz., drėgmė, šilumos nuostoliai). Imant verta turėti aiškią sąmatą ir rezervą, kad nereikėtų brangių pratęsimų.

Sodo Namo Įrengimui

Aktualu, kai įsigytas sodo namas „plikas“ ir reikia įsirengti vidaus apdailą, virtuvėlę, sanitarinį mazgą ar elektrą. Dažnai dalį išlaidų sudaro ne vien medžiagos, bet ir meistrų darbai, todėl naudinga palyginti mokesčius bei išmokėjimo greitį. Atsakinga praktika - skolintis etapais arba rinktis sumą, kuri atitinka realų darbų grafiką.

Sodo Namo Pirkimui ar Pradiniam Įnašui

Gali būti svarstoma, kai reikia greitai užtikrinti sandorį arba padengti dalį kainos, tačiau tokie sprendimai turi didesnę riziką, jei įsipareigojimas tampa per didelis. Kredito davėjai vertins pajamas ir turimus įsipareigojimus, todėl patvirtinimas priklausys nuo jūsų finansinės situacijos. Prieš pasirašant verta pasitikrinti, ar bendra įmokų našta netaps per didelė, ypač jei dar planuojate remonto išlaidas.

Sodo Sklypo ir Infrastruktūros Sutvarkymui

Tinka, kai lėšų reikia vandens gręžiniui, nuotekoms, elektros įvedimui, tvorai ar takams - t. y. darbams, be kurių sodo namu sunku naudotis pilnavertiškai. Tokios investicijos dažnai yra „nematomos“, bet brangios, todėl svarbu įsivertinti bendrą projekto kainą. Imti verta tik tada, kai aiškiai žinote darbų apimtį ir turite finansinę pagalvę nenumatytiems atvejams.

Reikalavimai Paskolai Gauti

Norint gauti paskolą sodo namui, reikia atitikti tam tikrus reikalavimus:

- Pilnametystė ir visiškas civilinis veiksnumas.

- Tvarios pajamos. Kredito davėjas privalo vertinti ne mažiau kaip 4 paskutinių mėn.

- Įsipareigojimų ir pajamų santykis iki 40%.

- Gera kredito istorija. Vertinama bent 6 mėn.

- Sutuoktinio (bendraskolio) pajamos.

Paskolos Gavimo Žingsniai

- Finansinis pasirengimas.

- Turto paieška ir patikra.

- Vertinimas.

- Paraiška keliems bankams.

- Sprendimas ir sutartis.

- Lėšų išmokėjimas.

Svarbūs Aspektai Prieš Imant Paskolą

Prieš imant paskolą sodo namui, svarbu atkreipti dėmesį į šiuos aspektus:

- Patikrinkite savo kredito istoriją. Įsitikinkite, kad visi įsipareigojimai vykdomi laiku, nėra pradelstų mokėjimų ar neigiamų įrašų.

- Atnaujinkite asmeninius duomenis ir dokumentus.

- Įvertinkite įkeičiamos nuosavybės būklę.

- Paruoškite papildomus finansinius įrodymus.

- Palyginkite pasiūlymus su realiais skaičiais.

- Pasitarkite su paskolų brokeriu.

- Ar turi Smart-ID / m. parašą?

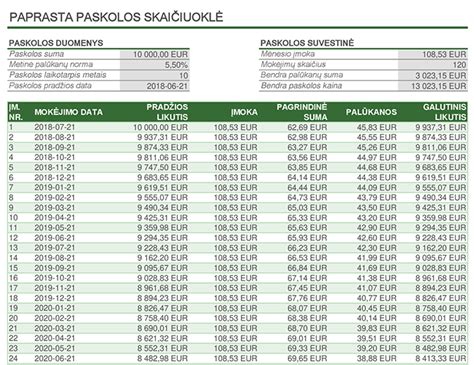

Paskolos Kaina ir Mokesčiai

Paskolos sodo namui kaina paprastai susideda iš palūkanų ir kitų mokesčių. Palūkanų norma įprastai yra vienas pagrindinių kainą lemiančių veiksnių. Terminas gali įtakoti bendrą už paskolą mokamą sumą. Dažnai brangiausiai kainuoja ne pati paskola, o pratęsimai ir vėlavimo mokesčiai, kurie nėra įtraukiami į BVKKMN skaičiavimą.

Pavyzdžiai

Žemiau - konkretūs pavyzdžiai su tais pačiais baziniais skaičiais (suma 500 €, term. Mokate pagal grafiką, be pratęsimų ir be vėlavimų.

- Tarkime, paskutinę įmoką atidedate 30 d. ir teikėjas taiko 50 € pratęsimo mokestį.

- Papildomos palūkanos už 1 mėn.

- Tarkime, po 1 mėn. gražinate visą paskolą (sumokate 1 įmoką + likusią sumą).

- Likutis po 1 mėn.

- Tarkime, paskutinę įmoką pavėluojate 30 d. ir taikomi delspinigiai (0,05% per dieną) nuo pradelstos įmokos bei 5 € priminimo/administravimo mokestis.

- Papildomos palūkanos už 1 mėn.

- Delspinigiai (0,05% × 30 d.

Ką Reikia Žinoti Apie Palūkanas ir BVKKMN

- Fiksuotos palūkanos tinka tiems, kurie vertina įmokų stabilumą ir nori apsisaugoti nuo galimų Euribor pokyčių pasirinktu laikotarpiu.

- BVKKMN dažniausiai yra geriausias palyginimo rodiklis, nes apima ir palūkanas, ir mokesčius.

Paskolos Sodo Namui Alternatyvos

Jei paskola sodo namui atrodo sudėtinga, galite apsvarstyti alternatyvas:

- Vartojimo paskolos dažnai tinka didesniems sodo namo įrengimo ar remonto darbams, nes gali būti suteikiamos ilgesniam terminui ir su aiškiu įmokų grafiku.

- Paskolos būsto remontui gali būti tinkamas pasirinkimas, jei sodo namo darbai yra „esminiai“ (pvz., konstrukcijos, šildymas, stogas) ir norite finansavimo su aiškiai apibrėžtu tikslu.

- Refinansavimai gali būti geriausia alternatyva, jei sodo namo paskolos poreikis atsirado dėl kelių esamų skolų spaudimo ir norite sumažinti mėnesinę įmoką.

Ar Bankas Duos Paskolą Sodo Namui?

Galima, tačiau bankas tokiu atveju gali taikyti mažesnį LTV ir griežtesnes vertinimo sąlygas.

DUK (Dažniausiai Užduodami Klausimai)

- Ar galima grąžinti paskolą anksčiau? Taip, dauguma bankų leidžia paskolą grąžinti anksčiau.

- Ar reikalingas energinio naudingumo sertifikatas? Perkant ar rekonstruojant sodo namą, energinio naudingumo sertifikatas gali būti reikalingas pagal statybos reglamentus arba konkretaus banko reikalavimus.

- Ar galima imti paskolą internetu? Taip, paskolą sodo namui internetu dažnai galima gauti pateikus paraišką nuotoliniu būdu ir pasirašius sutartį su Smart-ID ar mobiliuoju parašu.

- Ar sunku gauti paskolą turint kitų įsipareigojimų? Jei jau turite kitų įsipareigojimų, paskola sodo namui gali būti sunkiau gaunama, nes kredito davėjai vertina bendrą įmokų ir pajamų santykį bei vėlavimų istoriją.

Patarimai Prieš Skolinantis

- Paskolos sodo namui yra patogus būdas finansuoti planus, bet jos gali brangti dėl mokesčių, pratęsimų ar vėlavimų.

- Pasiskolinkite tik tiek, kiek būtina tikslui įgyvendinti.

- Prieš imdami paskolą, pasitikrinkite, ar įmoka telpa į biudžetą net ir finansiškai prastesnį mėnesį.

- Kelių įsipareigojimų sujungimas kartais sumažina mėnesinę įmoką ir supaprastina valdymą.

Realios galimybės gauti finansavimą priklauso nuo pajamų, esamų įsipareigojimų ir kredito istorijos, todėl prieš renkantis verta palyginti ne tik kainą, bet ir sąlygas.

Informacija pateikta remiantis viešai prieinama informacija ir atsakingų institucijų rekomendacijomis. Prieš priimant bet kokį finansinį sprendimą, vadovaukitės informacija iš pirminių šaltinių.