Būsto remontas - aktuali tema daugeliui žmonių, svajojančių apie atnaujintus ir patogius namus. Tačiau santaupų trūkumas ar netikėtos išlaidos dažnai atideda šiuos planus. Jei svarstote apie vartojimo paskolą ar kitą finansavimą namų atnaujinimui, svarbu atidžiai išnagrinėti skirtingų kredito įstaigų siūlomas sąlygas.

Nuo Ko Pradėti?

Kai trūksta lėšų renovacijai, kyla klausimas: kaupti santaupas ar skolintis? Pastaraisiais metais kyla apdailos ir remonto darbams naudojamų medžiagų kainos, todėl svarbu planuoti išlaidas ir ieškoti geriausių finansavimo sprendimų.

Vartojimo Paskola Namų Atnaujinimui

Jeigu svarstote apie vartojimo paskolą namų atnaujinimui, neskubėkite rinktis pirmo pasitaikiusio pasiūlymo. Kredito įmonės numato skirtingas paskolų išdavimo ir grąžinimo sąlygas. Nuo to priklauso palūkanų norma, kaip bus vertinami Jūsų kreditingumo rodikliai ir kiti labai svarbūs aspektai, todėl prieš teikdami prašymą palyginkite, ką siūlo skirtingos kredito įmonės.

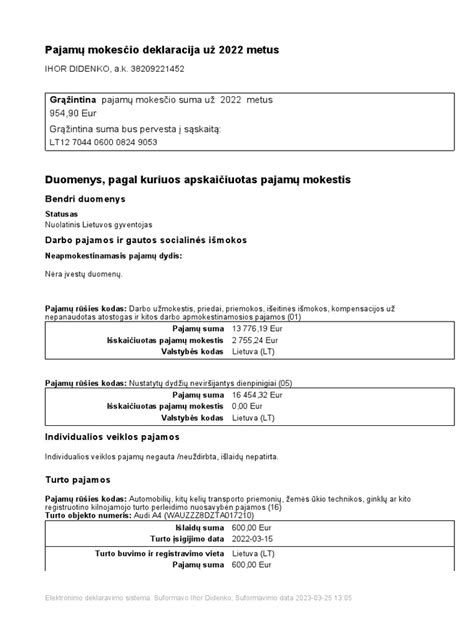

Pajamų Mokesčio Lengvata

VMI turi gerų žinių: atliekant remonto ar apdailos darbus, nuo 2019 m. teikiama pajamų mokesčio lengvata. Gyventojai gali susigrąžinti sumokėtą pajamų mokestį iki 2000 eurų. Pavyzdžiui, atlikus remontą už 10 tūkst. eurų, galima susigrąžinti dalį sumokėtų mokesčių.

Optimalus Metas Remontui

Jeigu norite būsto remontą atlikti nelaukiant ilgoje eilėje ir išleisti mažiau, šaltasis metų laikas - idealus metas. Rudens ir žiemos mėnesiais statybos, apdailos ir remonto darbai sustoja, profesionalūs statybininkai ir meistrai gauna gerokai mažiau užsakymų. Pasiūla aukštesnė už paklausą reiškia ženkliai žemesnes kainas, todėl dabartinis laikotarpis itin palankus įvairiems remonto darbams.

Paskolos Suma ir Jos Panaudojimas

- 2-10 tūkst. eurų - puikiai tinka kosmetiniam remontui ar atnaujinimui.

- 10-15 tūkst. eurų - galite pakeisti langus, iškloti grindis parketlentėmis, įsigyti modernią virtuvės įrangą ar kapitaliai renovuoti vonios kambarį.

- Virš 15 tūkst. eurų - suma, su kuria pavyks nuveikti išties nemažai, pavyzdžiui, atlikti kapitalinį 3 kambarių buto remontą, apstatyti būstą naujais baldais arba pasirūpinti nauja namo išorės apdaila: pakeisti fasado dangą, susidėvėjusį stogą, iškloti terasą kokybiška danga.

Paskolos Sąlygos

- Palūkanų norma ir sutarties mokestis. Dažnai palūkanų norma prasideda nuo 1,5%, tačiau galutinė priklauso nuo paskolos sumos, sutarties pasirašymo sąlygų ir kredito įstaigos siūlomų variantų.

- Paskolos suma ir mėnesio įmokos. Jei planuojate imti vartojimo paskolą arba paskolą būsto remontui, galite naudoti kredito skaičiuoklę. Skaičiuoklė padės apskaičiuoti tikslų mėnesio įmokų dydį ir kredito sumą atsižvelgiant į grąžinimo terminą.

- Grąžinimo terminas. Grąžinimas turi tiesioginę įtaką kainos metinei normai ir įmokų dydžiui.

- Pradinio įnašo ar įkeitimo nereikia.

- Papildomi kriterijai. Kredito įstaigos gali vertinti jūsų pajamas, turto vertę, šeimos situaciją ar neturite kitų įsiskolinimų ir pan. Pateikite paraišką internetu kredito įstaigai ir pasirašykite sutartį.

Kredito Kainos Metinė Norma (KKMN)

Šis rodiklis parodo visas su paskola susijusias išlaidas, įskaitant palūkanų normą, sutarties mokestį, administracinius mokesčius ir kitus kaštus.

Paskola Su Turto Įkeitimu

Patogi ir greita finansavimo forma, užtikrinanti ilgesnį grąžinimo terminą ir pigesnį finansavimą nei vartojimo paskola. Paskola su turto įkeitimu skirta didesnės vertės pirkiniams, patogesnei buičiai, verslui, kelionėms, studijoms, medicininėms ir kt. Paskola siekia nuo 20 000 Eur ir negali viršyti 85 proc. Palūkanų norma yra nustatoma kiekvienu atveju individualiai, atsižvelgiant į kredito gavėjo mokumą, finansinį stabilumą, lojalumą unijoje ir kitus kriterijus. Suderinus paskolos detales, pasirašoma kredito sutartis.

APVA Parama Namo Renovacijai 2025 m.

APVA parama namo renovacijai 2025 m. yra galimybė gauti kompensaciją už energinio efektyvumo didinimą, padedant gyventojams atnaujinti savo namus. Paraišką reiks pateikti per rugsėjo mėnesį, APVA paramą jau patvirtino.

2025-ieji parodė, kad renovacija – ne tik šiltesnės sienos, bet ir nauda gyventojams

Beje, jei jau esate pradėję darbus - gera žinia: patirtos išlaidos gali būti kompensuojamos, jei jos fiksuotos nuo 2022 m. Fizinių asmenų vieno ar dviejų butų gyvenamųjų namų atnaujinimas (modernizavimas) 2025-04 Nr. 📌 Svarbu: Nesvarbu, ar teikiate pirmas ar paskutinis - visi vertinami vienodai. Paraiškų teikimo reikalavimai lieka tokie patys kaip 2024 m., įskaitant energinio naudingumo klasės pagerinimą.

Reikalingi Dokumentai

Prieš pradedant gyvenamojo namo renovaciją, būtina pasirūpinti keliais svarbiais dokumentais. Vienas jų - energinio naudingumo sertifikatas renovacijai, kuris parodo pastato esamą energinę klasę. Jeigu šių dokumentų neturite, rekomenduojame kuo greičiau kreiptis dėl jų parengimo. Jeigu dėl kokių nors priežasčių renovaciją pradedate anksčiau nei gavote sertifikatą ir pažymą, būtina fiksuoti visus darbus nuotraukomis - tiek prieš pradedant, tiek viso proceso metu.

- Namo nuotraukos: Nufotografuokite namą iš visų pusių prieš renovaciją. Visus atliekamus darbus fotografuokite.

- Pažyma APVA su eksperto rekomenduotais atnaujinimo darbais: Ekspertas įvertins, kokie konkretūs darbai reikalingi energiniam efektyvumui padidinti, ir pateiks juos pažymoje.

- Paruošti atnaujinto namo nuotraukas - būtina pridėti aiškias nuotraukas iš visų pusių, taip pat atnaujintų konstrukcijų ar inžinerinių sistemų (pvz.

Šie dokumentai yra būtini norint pateikti paraišką APVA paramai namo renovacijai 2025 m. Juos galite pasiruošti iš anksto, nelaukdami oficialių paraiškų datų paskelbimo. Tai padės sutaupyti laiko ir išlaidų, nes paskelbus APVA paramą, specialistai dažnai būna užkrauti darbais, o paslaugų kainos gali reikšmingai išaugti. Turėdami šiuos dokumentus iš anksto, galėsite pasiruošti renovacijos darbams ir pateikti paraišką jau pirmosiomis priėmimo dienomis.

Dažniausiai Užduodami Klausimai (DUK)

- Ar apšiltinus tik stogą, suteikiama parama? Ne, tik apšiltinus stogą ši parama nėra suteikiama. Kad gautumėte paramą, reikia pasiekti ne mažiau kaip 40 % energijos sutaupymą, lyginant su dabartine namo klase.

- Ar vien tik šildymo šaltinio pakeitimas suteiks galimybę gauti paramą? Ne, vien tik šildymo šaltinio pakeitimas nesuteiks galimybės gauti paramą, nes nebus pasiektas reikalingas 40 % energijos sutaupymas.

- Ar visus darbus reikia atlikti iš savų lėšų? Taip, visus darbus reikia atlikti iš savų lėšų.

- Jau turiu pastato energinio naudingumo sertifikatą, ar jo užtenka? Ne, vien energinio naudingumo sertifikato neužtenka.

- Kur rasti naudingą plotą?

- Ar būtina samdyti rangovus? Ne, nebūtina - darbus galite atlikti patys.

- Galbūt dar ne visi darbai atlikti? Jei kai kurie energinio efektyvumo didinimo darbai (pvz., papildomas šiltinimas, langų keitimas ar šildymo sistemos modernizavimas) dar nėra įgyvendinti, galima įvertinti, ar jų dėka būtų pasiektas bent 40 % energijos sutaupymas.

Būsto Paskolos

Būsto paskolos yra skirtos nekilnojamojo turto įsigijimui, statybai, rekonstrukcijai ar renovacijai. Kredito suma būsto paskolai gali būti įvairi, priklausomai nuo poreikių ir banko sąlygų.

Paskolos Tipai

Renkantis paskolą būstui, svarbu žinoti, kad būsto paskolos gali būti skirstomos į kelias pagrindines kategorijas pagal paskirtį, grąžinimo terminą ir palūkanų normą. Dažniausiai būsto paskolos skirtos gyvenamosios paskirties nekilnojamojo turto įsigijimui - tai gali būti butas, namas ar kotedžas. Taip pat populiarios paskolos, skirtos būsto statybai ar esamo turto rekonstrukcijai bei renovacijai.

Būsto paskolos gali būti suteikiamos tiek fiziniams, tiek juridiniams asmenims, priklausomai nuo poreikių ir planuojamo nekilnojamojo turto naudojimo. Kiekvienas paskolos tipas pasižymi skirtingomis sąlygomis - pavyzdžiui, paskolos būstui įsigyti dažniausiai suteikiamos ilgesniam laikotarpiui, iki 30 metų, o paskolos rekonstrukcijai ar renovacijai gali būti trumpesnės trukmės.

Svarbu atkreipti dėmesį ir į palūkanų normą - ji gali būti fiksuota arba kintama, priklausomai nuo pasirinkto paskolos tipo ir kredito sutarties sąlygų. Fiksuotos palūkanos užtikrina stabilias mėnesio įmokas tam tikrą laikotarpį, o kintamos palūkanos gali keistis priklausomai nuo rinkos situacijos.

Paskolos Gavimo Procesas

Būsto paskolos suteikimo procesas prasideda nuo paraiškos ir reikiamų dokumentų pateikimo. Klientas turi pateikti reikiamus dokumentus: Asmens tapatybės dokumentus, Pajamų įrodymus, Duomenis apie turimas paskolas (jei yra), Turto vertinimą (jei taikoma).

Sprendimo Priėmimas

Sprendimas dėl paskolos priimamas įvertinus: Kredito istoriją, Pajamų ir įsipareigojimų santykį (DSTI), Įkeičiamo turto vertę, Prašomos paskolos dydį ir terminą.

Paskolos Grąžinimas

Lietuvoje dažniausiai taikomas anuitetinis grąžinimo metodas (anuiteto metodu), kai paskolos gavėjas kiekvieną mėnesį moka tokią pačią įmoką (kurioje kinta palūkanų ir kredito dalių santykis). Anuiteto metodu užtikrinamos pastovios mėnesinės įmokos per visą paskolos laikotarpį, todėl lengviau planuoti savo finansus.

Paskolos grąžinimo laikotarpis paprastai svyruoja nuo kelių metų iki 30 metų. Terminas turi tiesioginę įtaką palūkanų sumai ir mėnesio įmokai - kuo ilgesnis terminas, tuo mažesnė įmoka, bet didesnė bendra permokama suma.

Pavyzdžiai

1 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, taikoma kintama metinė palūkanų norma - 4,65 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 916,01 EUR, bendros kredito kainos metinė norma - 4,80 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma - 479,72 EUR.

2 pavyzdys: Jei suteikiamos paskolos būstui suma yra 85 000 EUR, paskolos terminas 25 metai, įmokos mokamos anuiteto metodu, palūkanų norma, kuri nustatoma pradiniam penkerių metų laikotarpiui, yra 4,12 proc., o po penkerių metų - kintama metinė palūkanų norma - 4,90 proc., vienkartinis sutarties administravimo mokestis 425 EUR, turto įkeitimo įregistravimo mokestis VĮ „Registrų centras“ - 8,60 EUR, kredito lėšų pervedimo mokestis - 2 EUR, tai bendra kredito gavėjo mokama suma būtų 143 575,08 EUR, bendros kredito kainos metinė norma - 4,72 proc., bendras kredito įmokų skaičius - 300, mėnesio įmokos suma pirmuosius penkerius metus - 455,18 EUR, o po jų - 486,38 EUR.

Būsto paskola suteikiama tik, kai įsipareigojimų pagal kredito sutartį įvykdymas bus užtikrintas bankui priimtino nekilnojamojo turto hipoteka. Nevykdydami ar netinkamai vykdydami kredito sutarties sąlygas, rizikuojate prarasti nuosavybės teisę į įkeistą nekilnojamąjį turtą bei pabloginti savo galimybes skolintis ateityje. Įkeičiamas nekilnojamasis turtas privalo būti apdraustas banko naudai visą paskolos laikotarpį.

Svarbūs Aspektai Prieš Imant Paskolą

Renkantis paskolos dydį būtina įvertinti savo ir šeimos finansines galimybes. Būsto paskolos mėnesio įmoka kartu su kitų finansinių įsipareigojimų visuma negalės būti didesnė kaip 40 proc. Būsto paskola yra vienas iš rimtų ir ilgalaikių finansinių įsipareigojimų, todėl nusprendus gauti būsto paskolą reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją.

NT Ekspertų Patarimai

Pasak nekilnojamojo turto (NT) plėtros bendrovės „Realco“ pardavimų direktoriaus Marijono Chmieliausko, apsisprendus įsigyti būstą, vienu iš svarbiausių pasirinkimo kriterijumi tampa vieta. Ją renkantis svarbu atsižvelgti į savo gyvenimo būdą bei poreikius: „Šeimai svarbu, kad netoliese būtų darželių, mokymo įstaigų. Jeigu esate vienišius greičiausiai rinksitės būstą arčiau centro ar sporto, pramogų bei prekybos centrų. Derėtų atsižvelgti ir į būsto išliekamąją vertę, jei apsispręstumėte jį parduoti ar nuomoti.

Paskolų Rinka

Pakilusių EURIBOR palūkanų normų įtaką būsto paskolų turėtojai galutinai pajus tik šių metų antrame pusmetyje, sako „VisiBankai“ vadovė ir paskolų ekspertė Vita Kazėnienė. Vertindama 2022 m. šalies paskolų rinką, V. Kazėnienė tvirtina, jog nepaisant neramumų, kylančių palūkanų normų, infliacijos, būsto paskolų išdavimas nesulėtėjo ir buvo pakankamai spartus.

2021 m. ir 2022 m. Paskolų rinkos rodikliai:

| Rodiklis | 2021 m. | 2022 m. |

|---|---|---|

| Būsto paskolų portfelis | 9.8 mlrd. EUR | 11 mlrd. EUR |

| Vidutinis paskolos dydis | - | Padidėjo apie 10 tūkst. EUR |

| "VisiBankai" veiklos apimtis | 73 mln. EUR | 111 mln. EUR |

tags: #paskola #individualaus #namo #renovacijai