Prieš pradėdami tvarkyti buhalterinę apskaitą, savo įmonėje turite nuspręsti, kokį metodą taikysite. Rinkdamiesi atsižvelkite į kasdienių operacijų, kurias atlieka jūsų įmonė, kiekį ir gaunamų pajamų dydį. Jei esate maža įmonė, sudėtingas buhalterinės apskaitos metodas, skirtas įmonėms, gali sukelti nereikalingų sunkumų.

Yra du pagrindiniai buhalterinės apskaitos metodai: vienkartinė ir dvigubo įrašo apskaita. Šiame straipsnyje aptarsime dvejybinio įrašo metodą, kuris yra plačiai naudojamas apskaitant parduodamas patalpas.

Dvejybinis Įrašas Buhalterinėje Apskaitoje

Dvigubo įrašo buhalterinė apskaita yra patikimesnė. Joje laikomasi principo, kad kiekviena operacija daro įtaką bent dviem sąskaitoms, o jos registruojamos kaip debetas ir kreditas. Pavyzdžiui, jei parduodate prekių už 10 USD, jūsų pinigų sąskaita bus debetuojama 10 USD, o pardavimų sąskaita ta pačia suma kredituojama.

Dvejybinis įrašas kaip sąskaitų korespondencijos taisyklė. Ūkinis faktas atvaizduojamas vienoje sąskaitoje debete (D), o kitoje - kredite (K) arba atvirkščiai vadinama dvejybiniu įrašu. Sąskaitų derinys - kai į vieną debetuojama, o į kitą kredituojama, vadinama sąskaitų korespondencija, o tos sąskaitos - koresponduojančiomis. Toliau pateikiama įrašų įrašymo ir atvaizdavimo tvarka ( žr. 7.8 lentelę ir įrašų fiksavimo schemas).

Dvejybinio įrašo principas - ūkinių operacijų ir ūkinių įvykių registravimo būdas, kai kiekvienos ūkinės operacijos arba kiekvieno ūkinio įvykio vertė įrašoma į sąskaitos (-ų) debetą, o jai lygi suma - į kitos sąskaitos (-ų) kreditą (t.y. Įmonės dažnai renkasi dvejybinio įrašo sistemą, nes joje lieka mažiau vietos klaidoms.

Dvigubo įrašo sistemoje bendra kreditų suma visada turi būti lygi debetų sumai. Naudoti dvejybinio įrašo metodą buhalterinei apskaitai prasmingiau, jei jūsų įmonė yra didelė, vieša arba perka ir parduoda kreditan.

Toliau pateikiama įrašų įrašymo ir atvaizdavimo tvarka:

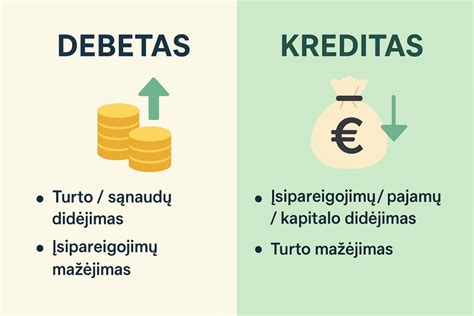

- Turto padidėjimas rašomas į sąskaitos debetą (D), o sumažėjimas - į kreditą (K), likutis (saldo) skaičiuojamas debete (D).

- Sąnaudos fiksuojamos analogiškai kaip ir operacijos su turtu.

- Nuosavybės padidėjimas rašomas sąskaitos kredite (K), o sumažėjimas - debete (D), likutis (saldo) skaičiuojamas kredite (K).

Trumpai tariant, dvejybinio įrašo sistemoje visada bus du įrašai: vienas debetas ir vienas kreditas. Jų sumos turi būti lygios.

Debetas ir Kreditas: Pagrindinės Taisyklės

Norint tinkamai vykdyti dvejybinę buhalterinę apskaitą, būtina suprasti debeto ir kredito sąvokas.

- Debetas (D) - įrašas sąskaitos kairėje pusėje.

- Kreditas (K) - įrašas sąskaitos dešinėje pusėje.

Štai kaip debetas ir kreditas veikia skirtingose sąskaitų grupėse:

| Sąskaitų Grupė | Debetas (D) | Kreditas (K) |

|---|---|---|

| Turtas | Didėja | Mažėja |

| Įsipareigojimai | Mažėja | Didėja |

| Nuosavas kapitalas | Mažėja | Didėja |

| Pajamos | Mažėja | Didėja |

| Sąnaudos | Didėja | Mažėja |

Pavyzdys: UAB “Oda” realizavo akcijų už 10000 tūkst. Lt ir atitinkamai užsipajamavo tą pačią ssumą debete.

Parduodamų Patalpų Apskaita

Apskaitant parduodamas patalpas, svarbu atsižvelgti į keletą aspektų:

Ilgalaikis Turtas

Patalpos yra ilgalaikis turtas - tai įmonės nuosavybė, kuri naudojama ilgiau nei vienerius metus veiklos tikslams ir generuoja ekonominę naudą. Ilgalaikis turtas dėvisi fiziškai ir morališkai.

Ilgalaikis turtas apskaitoje įkainojamas ir rodomas įsigijimo verte, balanse - likutine verte (atskirai įsigijimo vertė ir nusidėvėjimas).

Nusidėvėjimas

Ekonomikoje - laipsniškas ilgalaikio turto vertės perkėlimas į gaminamos produkcijos vertę.

Nusidėvėjimo norma visais metais išlieka ta pati, tačiau likutinė vertė kasmet mažėja, todėl nusidėvėjimo suma kiekvienais metais taip pat mažėja.

Patalpų Pardavimas

Ilgalaikio turto pardavimas atliekamas keliais etapais. Ilgalaikio turto operacijoje nurašomas ilgalaikis turtas. Kuriama nauja operacija. Įrašoma ilgalaikio turto pardavimo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Pasirenkamas tipas "Pardavimas“. Vedama nauja detali eilutė. Pasirinkus ilgalaikį turtą, visa informacija apie jį sukrenta į operacijos laukus. Būtina nurodyti vertės ir nusidėvėjimo koresponduojančias sąskaitas.

Į vertės koresponduojančią sąskaitą nusirašo (debetas) ilgalaikio turto vertė, į nusidėvėjimo koresponduojančią sąskaitą nusirašo (kreditas) sukaupto nusidėvėjimo suma. Abiejuose laukuose naudojama ta pati buhalterinė sąskaita, todėl galiausiai joje atsiranda ilgalaikio turto likutinė vertė. Pardavimo operacijos metu nurašomas ilgalaikio turto kiekis, vertė bei sukaupta nusidėvėjimo suma.

PVM Aspektai

Bet kokio ilgalaikio turto perleidimas, kai turtą perleidžia PVM mokėtojas, apmokestinamas PVM. Parduodant pasigamintą IMT, įmonė turėtų skaičiuoti pardavimo PVM, vadinasi, pasigamintas IMT būtų parduotas su PVM. Naujo pastato pardavimas turi būti apmokestinamas 21 proc. PVM. Tačiau senų pastatų, taip pat jų dalių pardavimas PVM neapmokestinamas. Parduodant ne PVM mokėtojui nekilnojamąjį turtą, kuris nėra laikomas nauju, PVM neskaičiuojamas.

PVMĮ nustato išimtį PVM mokėtojui parduoti IT be PVM tik keliais atvejais: 1) IT ne mažiau kaip 99 proc. naudojamas PVM apmokestinamoms prekėms tiekti ar paslaugoms teikti, ir 2) šis IT įsigytas arba importuotas iki 2009 m. gegužės 1 d. Jeigu įmonė vykdo nuotolinę prekybą, turi e. Parduodant įrangą, kuri buvo įsigyta iš ES ir kuriai buvo taikomas atvirkštinis PVM, lengvatos netaikomos. Motociklo pardavimas nėra atleistas nuo PVM, net jeigu įmonė jį pirko iš gyventojo ir be PVM. Parduodant automobilį reikės skaičiuoti PVM, net jeigu jis nudėvėtas iki 1 Eur vertės. Parduodant lengvąjį automobilį, kuris laikomas krovininiu skaičiuojamas pardavimo PVM. Kai įmonė pirko N1 kategorijos automobilį, ji atskaitė pirkimo PVM.

Pajamų Mokesčio Aspektai

Kai turtas (kilnojamieji ir nekilnojamieji daiktai) yra naudojamas tik savo individualiai veiklai, jis tampa individualios veiklos turtu. Tokiai veiklai vykdyti gali būti naudojamas asmeninis, sutuoktinio, taip pat ne nuosavybės teise priklausantis turtas. Kai gyventojas mokesčių inspekcijai pateikia FR0457 formą apie veikloje naudojamą ilgalaikį turtą, parduodant laikoma, kad gyventojas uždirbo individualios veiklos pajamų, ir joms taikomos individualios veiklos pajamų apmokestinimo taisyklės.

Jeigu prieš parduodamas gyventojas VMI pateiktų FR0457 formą, įrodančią, kad automobilio nebenaudoja, pajamos būtų gautos iš ne individualios veiklos turto pardavimo ir jų deklaruoti nereikėtų.

Turto pardavimo pajamas sudaro gautas užmokestis už parduotą turtą, o išlaidas - turto įsigijimo kaina, atėmus turto nusidėvėjimą, kuris buvo priskirtas individualios veiklos leidžiamiems atsiskaitymams.

Turto perkainojimas pelno mokesčio apskaičiavimo tikslais nepripažįstamas. Jeigu automobilis būtų parduotas pelningai, pelnas būtų priskiriamas pelno mokesčiu apmokestinamosioms pajamoms.

Taikant dvejybinio įrašo metodą buhalterinėje apskaitoje, kiekviena ūkinė operacija yra įrašoma du kartus: vieną kartą debete ir vieną kartą kredite. Tai užtikrina, kad apskaitos lygtis (Turtas = Įsipareigojimai + Nuosavas kapitalas) visada būtų subalansuota. Apskaitant parduodamas patalpas, būtina atsižvelgti į ilgalaikio turto, nusidėvėjimo, PVM ir pajamų mokesčio aspektus.

tags: #parduodamos #patalpos #irasai #debetas #kreditas