Parduodant nekilnojamąjį turtą Lietuvoje, svarbu žinoti, kokie mokesčiai taikomi ir kaip juos deklaruoti. Šiame straipsnyje aptarsime svarbiausius aspektus, susijusius su nekilnojamojo turto (NT) pardavimu, įskaitant mokesčių tarifus, lengvatas ir deklaravimo tvarką.

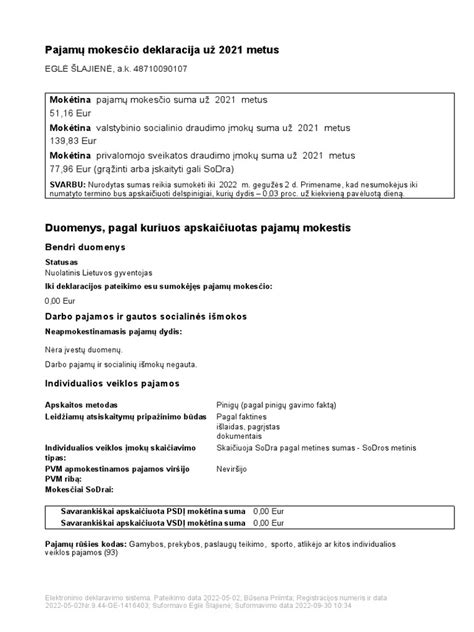

Pajamų mokesčio deklaracijos GPM311 forma

Gyventojų pajamų mokestis (GPM)

Vadovaujantis LR Gyventojų pajamų mokesčio įstatymu (GPMĮ), reikės mokėti 15% pajamų mokestį (apie išimtis, kada nereikia mokėti šio mokesčio, skaitykite žemiau) arba 20% mokestį (šis mokesčio tarifas įvestas nuo 2019 m.), jei gyventojo metinės ne su darbo santykiais susijusios pajamos viršija 120 MDU. Šis mokestis bus apskaičiuojamas kaip skirtumas tarp gautų nekilnojamojo turto pardavimo pajamų ir to turto įsigijimo kainos, kartu išskaičiuojant šiam turtui įsigyti sumokėtus privalomus mokėjimus bei išlaidas, skirtas šio turto remontui.

Žinoma, visos patirtos išlaidos turi turėti jas pagrindžiančius dokumentus. Pavyzdžiui, jeigu turite butą, kurį pirkote 2012 m. už 100.000 eurų ir 2016m. norėsite jį parduoti už 130.000 Eur, skirtumas tarp gautų pajamų ir buto kainos bus 30.000 Eur. Iš šios sumos galite atimti išlaidas, skirtas šiam turtui įsigyti (pvz., perkant butą mokėjote notarui 100 Eur, registrų centrui už turto įregistravimą - 30 eurų). Be to, bute atlikote kapitalinį remontą, kuriam išleidote 10.000 eurų ir turite tai pagrindžiančius dokumentus. Šiuo atveju, pardavus butą, turėsite mokėti 2980,5 eurų pajamų mokestį.

Kaip apskaičiuojamos apmokestinamosios pajamos?

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.). Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos. Tuo atveju, kai turtas yra pasigamintas paties gyventojo, turto įsigijimo kaina laikomos visos tam turtui pagaminti patirtos išlaidos.

Kada nereikia mokėti GPM?

Yra keletas situacijų, kuomet gyventojų pajamų mokesčio mokėti nereikia:

- Jei turtas įgytas ar paveldėtas prieš 10 metų. Nuo 2026 m. sausio mėn. 1 d. šis terminas trumpinamas iki 5 metų.

- Jeigu pastaruosius 2 metus čia buvo jūsų deklaruota gyvenamoji vieta (taikoma tik parduodant butus, gyv. namus).

- Jeigu parduodamame būste esate deklaravę savo gyvenamąją vietą trumpiau nei 2 metus, tačiau per vienerius metus nuo šio būsto pardavimo nusipirksite ir deklaruosite savo gyvenamąją vietą kitame būste, mokesčių už būsto pardavimą mokėti taip pat nereikia (taikoma tik parduodant butus, gyv. namus).

- Kai nekilnojamas turtas parduodamas už mažesnę sumą, nei nustatyta vertė paveldėjimo metu.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite. Per metus laiko galima įsirengti namą ar butą nuo nulio. Tokia situacija yra labai dažna, nes būtent taip pagausėjus šeimai elgiasi tūkstančiai NT savininkų.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

Pavyzdžiui, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Jei pardavėte paveldėtą butą Vilniuje už 100 000 eurų, o jo rinkos vertė yra 80 000, gyventojų pajamų mokestį turėsite susimokėti nuo skirtumo - 100 000-80 000=20 000eur. Pavyzdžiui, pelnas yra 0 eurų, jei rinkos vertė yra 80 000ir pardavėte už 80 000 ar dar mažiau, mokesčių mokėti nereikia.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos. Pavyzdžiui, paveldėjote kaime sodybą ir už 5000 eurų pakeitėte stogą. Rinkos vertė - 30 000 bet norite parduoti už 50 000. Paprastai mokesčiai būtų skaičiuojami nuo skirtumo 50 000 - 30 000 = 20 000, bet jūs išleidote 5000 eurų remontui, todėl mokesčius reikės skaičiuoti nuo sumos be išlaidų - 20 000 - 5000 = 15 000 eur. Aišku, remonto darbų gali būti ir daugiau, juos galite atlikti ir patys su šeima, reiktų tik išsaugoti visų statybinių medžiagų pirkimo kvitus, o dar geriau - sąskaitas. Jas pateikę mokesčių inspekcijai (jeigu reikia) galėtumėte ženkliai sumažinti mokesčiais apmokestinamą sumą.

Paveldėto turto pardavimas

Paveldėto turto pardavimas - nerimą keliantis procesas, kai itin svarbu nesuklysti. Tokio turto pardavimas - logiškas sprendimas, jeigu paveldėjote nekilnojamąjį turtą ir apsisprendėte, jog jis Jums nereikalingas. Žinoma, turto pardavimas susijęs ne tik su pajamomis, bet ir su tam tikrais mokesčiais.

Dažnas atvejis, kai žmonės paveldėtą turtą parduoda patys ir vėliau kreipiasi pagalbos, kai atsiranda prievolė mokėti paveldimo turto mokestį ar gyventojų pajamų mokestį (GPM) nuo gauto pelno po turto pardavimo. Tam tikrais atvejais taikomos išimtys ir galima nemokėti GPM po turto pardavimo. Tam reikalingos žinios, kurių dažnu atveju pritrūksta.

Apie mokestines išimtis neieškoma informacijos laiku, o padarytos klaidos kainuoja brangiai - kartais ir keletą tūkstančių eurų. Tad svarbu aiškiai žinoti, kada galima parduoti paveldėtą turtą ir kaip nepasiklysti mokesčių labirintuose.

Kada galima parduoti paveldėtą turtą?

Paveldėto nekilnojamojo turto pardavimui nėra jokių specialių terminų ar laiko limitų. Parduoti galima tiek iš karto, tiek po metų, dešimties ar daugiau. Tik svarbu prisiminti, kad pardavimas galimas ne anksčiau, nei gausite NT paveldėjimo teisės liudijimą ir įregistruosite turtą kaip savo nuosavybę. Kol jis jums oficialiai dar nepriklauso, parduoti paveldėtą turtą negalima.

Jeigu Jūsų paveldėtas turtas yra strategiškai geroje vietoje (miesto centre, kurortiniame miestelyje ar pan.), jis ilgą laiką gali generuoti jums pajamas. Jeigu nesate pirmos eilės giminaitis velioniui, prisiminkite, kad turėsite susimokėti paveldimo turto mokestį bei GMP (Gyventojų pajamų mokestį nuo gauto pelno), jei tai nėra turtas, kuris priklauso jums ne trumpiau nei 10 metų. Galbūt verta palaukti ir po tų 10 metų gauti ženkliai didesnes pajamas?

Paveldėto turto pardavimas ir taikomi mokesčiai

Parduodamas paveldėtas nekilnojamas turtas gali būti apmokestinamas du kartus:

- Pirmą kartą mokamas paveldimo turto mokestis (kai nekilnojamasis turtas tampa paveldėtojo nuosavybe).

- Antrą kartą mokamas gyventojų pajamų mokestis (GPM), parduodant NT, kai šis nėra išlaikytas 10 metų ir nėra taikomos mokestinės išimtys turtą paveldėjus iš pirmos eilės giminaičių.

Turto vertinimas paveldėjimo atveju

Prieš priimant paveldimą turtą pagal paveldėjimo teisės liudijimą visais atvejais rekomenduojama pasidaryti turto vertinimą. Tokiu atveju į paveldėjimo liudijimą notaras įrašys paveldėto turto kainą ne pagal VĮ Registrų centro duomenis, kur kaina veikiausiai neatitinka tikrovės (paprastai būna žymiai mažesnė už realią pardavimo kainą), o iš Jūsų pateiktos turto vertinimo ataskaitos. Taip Jūs užbėgsite už akių ateityje galimam gyventojų pajamų mokesčiui (GPM) turtą pardavus.

Jei paveldėto nekilnojamojo turto priėmimo metu pamiršote pasidaryti turto vertinimą ir po kažkurio laiko norite jį parduoti, tai atlikti galite ir pardavimo metu. Tokiu atveju retrospektyvinis turto vertinimas bus atliekamas atgaline data, t. y. paveldėjimo datai. Ši išimtis yra taikoma tais atvejais, kai turtas paveldimas iš pirmos eilės giminaičių: tėvo, mamos, senelės, senelio, brolio, sesers, vaiko, įvaikio, vaikaičio.

Jei turtą paveldėjote iš sutuoktinio ir ilgiau nei 2 metus esate jame deklaravę gyvenamąją vietą - tuomet nėra skaičiuojamas gyventojų pajamų mokestis ir turto vertinimas paveldėjimo metu nėra būtinas. Šiuo atveju svarbu iki pardavimo momento neišsideklaruoti iš paveldėto nekilnojamojo turto.

Turtą paveldėjus iš antros eilės ir tolimesnių giminaičių bei svetimų žmonių retrospektyvinis vertinimas parduodant nėra galimas.

Kada reikia užsakyti turto vertinimą?

Turto vertinimą reikia užsakyti iki paveldėjimo priėmimo notarų biure. Vertinimo ataskaitą gausite elektronine forma, tad lengvai ir greitai galėsite pateikti paveldėjimą tvarkančiam notarui. Jis į paveldėjimo teisės liudijimą įrašys turto vertintojų nustatytą kainą, kuri bus aukštesnė nei VĮ Registrų centro apskaičiuota kaina. Tad ir paveldimo turto mokestis bus didesnis, bet bus mažesnis Gyventojų pajamų mokestis turto pardavimo metu.

Paveldėto turto pardavimo eiga

Iš esmės tai procesas, analogiškas bet kokio kitokio NT pardavimui. Skirtumas tik tas, kad jūs šį NT gavote paveldėjimo būdu. Potencialiam pirkėjui dėl to didelio skirtumo nėra. Svarbiau, ar parduodamas turtas atitinka lūkesčius.

Jei jau nusprendėte parduoti paveldėtą turtą, tai, suprantama, nenorėsite tuo užsiimti kelerius metus. Remdamasi savo ir kolegų patirtimi, galiu drąsiai patvirtinti, jog nuosekliai sudėliotas pardavimų planas visą procesą labai pagreitina. Jei pasiseks, pardavimas gali įvykti ir per mėnesį.

Tačiau norint sėkmę privilioti, būtina paruošti jai tinkamą „jauką“: įsitikinti, kad turite visus reikalingus dokumentus bei leidimus; išmanyti mokesčius, kurie atsiras po paveldėto turto pardavimo; pasirūpinti tinkama reklama. Į tai įeina ir kokybiškai atliktos nuotraukos, ir patrauklus, parduodamo turto privalumus atskleidžiantis skelbimo tekstas bei pakankama skelbimų sklaida internete; teisinga, rinkos situaciją atitinkanti kaina; sugebėti teisingai komunikuoti su potencialiais pirkėjais; puikiai išmanyti derybų psichologiją; išmanyti atsiskaitymo tvarką už Jūsų parduodamą turtą. Nepamiršti, kad sandoriai grynaisiais yra griežtai ribojami; puikiai išmanyti nekilnojamojo turto pardavimą apibrėžiančius teisės aktus.

Paveldėto NT pardavimas su brokeriu

Paveldėto turto pardavimo proceso metu Jus lydės savo srities profesionalas, sudaręs daugybę nekilnojamojo turto sandorių, gebantis numatyti kelis žingsnius į priekį bei gebantis išvengti brangiai kainuojančių klaidų. Patikėdami savo turto pardavimą NT brokeriui, Jūs patikite pardavimo projektą visai profesionalų komandai.

Esant reikalui galimas Jūsų atstovavimas pagal įgaliojimą. Viso Jūsų turto pardavimo proceso metu jausitės saugūs ir ramūs. Žinosite, kad Jumis rūpinasi nekilnojamo turto srities profesionalas, kuris visus rūpesčius nuims nuo Jūsų pečių. Jums teliks patogiu metu atvykti į notarų biurą pasirašyti dokumentų. Jei būsite pasirinkę atstovavimą pagal įgaliojimą, tuomet teks tik laukti lėšų įskaitymo į Jūsų banko sąskaitą.

Ramybė ir laikas sau - šių dienų prabanga. Pasinaudokite ja!

Deklaravimo terminas ir sumokėjimas

Gavus apmokestinamųjų nekilnojamojo turto pardavimo pajamų, tokias pajamas privalote deklaruoti pasibaigus metams, iki kitų metų gegužės 1 d. Jei turtas buvo paveldėtas iš pirmos eilės giminaičių ir norite pasinaudoti mokestine išimtimi, tuomet kartu su pajamų deklaracija Valstybinei mokesčių inspekcijai reikės pateikti ir retrospektyvinį turto vertinimą. Jei gyvenate užsienyje ir esate deklaravę išvykimą iš Lietuvos - tuomet deklaruoti gautas pajamas privalote per 1 mėnesį.

Pavyzdžiai

1 pavyzdys

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

3 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų.

Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys

Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma.

Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Mokesčio tarifų lentelė

| Pajamos | Mokesčio tarifas |

|---|---|

| Iki 120 VDU (2022 m. - 180 492 Eur) | 15% |

| Virš 120 VDU (2022 m. - 180 492 Eur) | 20% |

tags: #pajamu #deklaravimas #pardavus #nekilnojama #turta